在即将结束的2024年底,国产AI大模型终于在近期开始爆发了,最火爆的应用无疑是字节的豆包AI大模型。据国盛证券表示,今年11月字节豆包MAU近6000万,MAU位居世界第二,仅次于Chatgpt的2.87亿MAU。

排在后面的KIMI、文心一言,月活用户基本维持在千万出头的级别,而用户留存率也没有像豆包那么高,其他大模型跟豆包的差距正在越来越大,这也引起了新的担忧,字节豆包会不会改变现有的互联网竞争格局?

一、互联网的AI大模型去哪了?

首先,豆包与其他AI大模型差距越来越大的主要原因有两个,一是像文心一言、KIMI大模型都只是一个单独的AI大模型入口,一般用户都是在别的渠道知道了KIMI才会来专门尝试下。但目前国内AI大模型的使用渗透率还是非常低的阶段,在这种早期阶段就需要像豆包这种带有抖音巨大流量的接口来培养用户,来让更多的用户接触到AI大模型。

打个比方,部分年轻人可能知道豆包、KIMI、文心一言的存在,但豆包的优势在于不同年龄段的人可以通过抖音短视频接触到豆包大模型,逐渐让更多的人了解到AI大模型的用处,并且能把豆包的功能融入到抖音创作里。例如说,抖音的视频特效可以AI,只用一句话就可以克隆音色也可以创作视频,这都是AI应用渗透率在提升的信号。

(字节豆包界面)

换成互联网平台的语言来讲,KIMI、文心一言的获客渠道比较单一,主要用户都是已知AI的人来体验,而豆包的获客渠道更加广,获客成本也更低,当流量/用户足够便宜时,就不用担心研发投入太高最后没人用,还要考虑到如何提升用户留存率的窘况,当用户基数越大,就越容易推进将AI货币化的过程。更值得注意的是,当你大模型使用频次大于其他大模型时,带来的训练推理效果是截然不同的。

试想一下,KIMI、文心一言只是单一的网站入口,而字节豆包可以融入到创作里,接着用户可以直接发到自己的抖音分享出去,这两者是不同的效果,KIMI和文心一言这类属于单一的语言大模型,而豆包即可以回答问题,也可以提供AI搜索,还能帮助创作,这样的效应是不一样的。

所以,抖音的流量借口肯定给豆包带来了不少用户,现在也只是开始,字节豆包MAU才6000万的数字,而抖音有8亿用户,即使只有25%的人使用豆包,那也有2亿用户,这就是目前市场对豆包AI叙事。

第二个关键原因是字节ALL IN AI的胆量和底气。

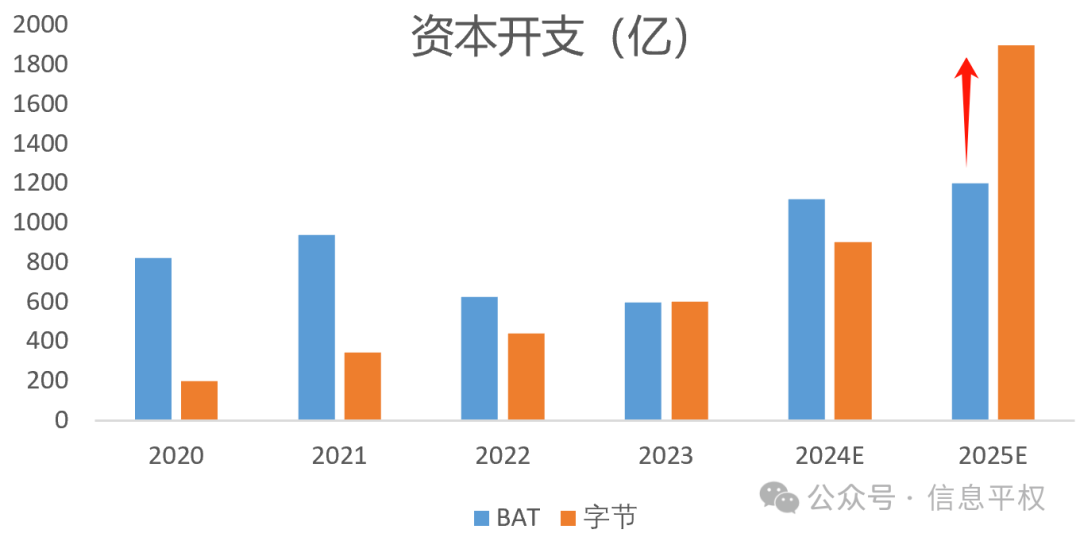

先解释下近期A股炒的字节豆包链是什么逻辑。主要原因是市场传出2025年字节对AI的Capex将达到1500-1600亿之间,而今年的Capex为700-800亿左右,明年的Capex将较今年翻一倍。而到2026年,字节Capex将增加至2000-2500亿之间。那当Capex大幅增加了,自然对应着字节要采购更多的硬件设施,加大算力增强豆包AI的能力。

若消息为真,明年字节一家的Capex将等于BAT三家Capex的总额。但由于金额巨大,再考虑当下的宏观环境,市场对此观点还是将信将疑,因为经历口罩时期后,互联网这几年都没有出现过烧钱找新增长点的大战了。不信的观点是因为AI在国内并不赚钱,所以字节投入那么大赚不到钱。而相信的观点是认可张一鸣对AI的判断,因为近期传张一鸣在字节内部对AI的判断是不惜一切代价都要做好AI,并且要甩开同行大模型的差距,在AI上找到新的增长点。

Capex增加就是近期市场交易字节链的逻辑,若这是真的,那就会产生新的疑问,当字节用那么大规模投入的情况下,会不会改变互联网现有的竞争格局?其他家互联网股会不会也跟上AI投入?最后会不会形成FOMO效应?

不得不泼个冷水的说,即使从23年开始就看到腾讯、阿里、百度、京东等互联网大厂宣传自己研发的AI大模型,那为什么直到现在AI大模型第一会是字节豆包?而没有其他几家互联网股的身影呢?当然,百度也是国内大模型应用的前几名,但文心一言做的如何,市场和股价走势就是最好的答案。

在过去1-2年的国产大模型发展进程里,让我比较诧异的是腾讯和阿里做的AI大模型不咋样,至少个人体验来说是不如ChatGPT和豆包的,甚至BAT三家做的水平都不相上下。

这是个反直觉的事情,虽然国内大模型有硬件的阻碍没法真的做到跟ChatGPT差距不大,但腾讯和阿里两家在国内做到大模型第一梯队的水平,难度应该不是很大才对,因为这两家的底子足够厚,要投入要技术应该会比小团队的kimi、文心一言这种要好;但结果是两家大模型的水平都很一般,MAU和用户留存率更是拉胯,口号宣传大过实际用途是国内互联网AI大模型的现状。这就好比这周末媒体辅天盖地报道幻方大模型降低了算力需求,这新闻一出说的美股七姐妹是傻子一样明年要烧3000亿美金的Capex,但幻方的结论是如何得出的,好像没什么人在意,只在意这标题党ChatGPT又被碾压了,又被超越了,真正踏踏实实去投入的没几家,只顾着自己赢了,但现在看字节明年的Capex投入才像话,才像是真正在做事情,而不是打口号的。

这就引申出一个点,为什么国内互联网大厂不愿意在AI大模型上加大投入呢?甚至可以说是不太重视AI大模型呢?我想着可能是有两个原因。

第一个原因,在今年下半年之前,国外的AI应用也并不赚钱,美股7姐妹只是不断加大投入,目前还没有看到与投入成比例的大回报,直到今年三季报开始,美股AI广告投流商applovin、数据管理的SNOW、数据安全的CRWD等AI相关应用股才开始证明AI应用是可以赚钱的。因此,当美股都处在一个未能判断AI应用能不能赚钱的状况下,国内互联网股对AI的投入没提上来,这点是可以理解的。

第二个原因,从国内互联网股的角度去思考,AI硬件受限是第一点,当算力规模提不上来,那构建自己的大模型、甚至拓展到AI应用,那算力是短缺的。当然,也能看到像字节、腾讯、阿里这些互联网企业是在囤卡的,只是现在腾讯和阿里在应用上表现稍差,也许明年会有大动作。

另一点,考虑到当下的宏观环境不佳,互联网股对AI的投入保守,这点可以理解,而这也就是目前最大的叙事,即当字节加大capex时,头部的互联网股要不要跟上?跟上的代价是什么?

首先,字节敢于加大Capex的原因可能是这几年赚了不少钱,手上现金足,但今年直播电商的GMV增速放缓了,需要找新的增长点,内部高层认为AI是个新机遇。而对于互联网股来说,一方面是考虑到宏观环境不佳,主业增长放缓,不敢在逆风时加大投入;那当BAT都看到没人砸重金ALL IN AI,那就大家都不坐,反正没人做就不会改变现有的互联网竞争格局。

另一方面是现在互联网股都在加大股东回报,那如果要跟上字节的Capex,那是不是要在股东回报和开启新资本开支里二选一?

要知道,现在互联网股能维持在目前的价位,主要力量就是自己回购撑住股价,如果开启新的资本开支,且主业增速放缓时,这是个风险比较大的决定,所以我们短时间内会看到互联网股在AI大模型上的投入比较犹豫,难以抉择。而后续会不会跟上字节的步伐,加大Capex呢?这点就需要看各家公司对AI的理解了。

二、AI应用会侵蚀谁的生意?

那么,反过来想,为什么美股七姐妹会对AI投入产生FOMO?一是主业足够赚钱,每年的净现金流足够覆盖逐年加码的Capex;2、美国整个大环境对AI的信心更足,硬件软件都不缺条件,如果七姐妹其中一家不做,那真是会出现像别家的AI做好了,威胁到自身业务,所以不得不跟上投入保护自己主业。

现在互联网股对AI的投入是犹豫的,这就可能会导致自家生意被竞争对手的AI效应所侵蚀份额,从而改变竞争格局,担忧的鬼故事逐渐传导到股价上,

例如说,去年的Google和微软,当时叙事是ChatGPT将侵蚀Google搜索引擎的份额,这让Google不得不跟上投入,在投入加大之后才逐渐把这鬼故事担忧去除掉。而这对于接下来的互联网股们来说,可能也会引发类似的鬼故事。

从目前来看,字节豆包最先侵蚀的是搜索引擎的市场,所以最近百度股价表现并不好。之前市场看空百度的叙事是小红书在抢百度搜索引擎的市场,因为小红书的真人用户分享内容更加真实,得到的内容也足够新,有不同的反馈,良好的用户生态保证了用户体验。而现在有豆包的出现,对百度来说更是进一步的威胁。

百度搜索给用户最大的反感点就是搜索结果并不准确,反而还植入广告在搜索结果里,甚至想找一个官方网站,还会被广告网站所误导,这是搜索引擎用户最忌讳的体验。

搜索引擎要的就是快+准确+内容分享时间新,现在看百度能不能做到这点?大家去小红书、抖音、豆包、B站、百度搜索同样的内容,得到的结果一目了然。

搜索也变得更加细化了,例如说小红书在生活经验上已经开始替代百度了,再到手机厂商方面,大家买手机、买数码产品前是会上百度搜索?还是B站看测评?还是小红书看体验?相信后两者的选择更加多。这也就导致越来越多的手机厂商愿意在B站上增多预算,减少其他平台的预算,当小红书、B站、豆包这样的用户心智和用户习惯开始改变时,留给百度的时间就不多了。

结语

当字节豆包的渗透率不断提升时,先影响搜索引擎,再影响到AI大模型的使用频率上,未来会不会是一提到国产AI大模型优先想到的都是豆包呢?

目前来看,如果其他互联网股不跟上投入,字节豆包是有可能占住大模型一哥的位置的。那么,只要占住了流量入口,其实就不愁没法将AI货币化,在豆包里照样可以植入广告,甚至是可以靠AI应用做视频、制图等方式赚钱。

这对于互联网股来说,AI大模型是新的增长点,在缺少增长机会的当下,AI或许是最好的投入。而假设互联网股要加大Capex,甚至形成FOMO效应时,那最先受益的则是国产的AI基础设施,再到数据安全,最后到应用端。