SoundHoundai:语音Ai的想象力?

港美股 · flamingoz · 2024-12-30 · 股权代码:

SOUN的上涨来看,是具有一定的偶然性的,跟APP相比,不是那么有说服力,核心技术其实不是独家的,随着openai的涨价要利润之路开启,这个公司未来面临的问题是,也许营收是高起来了,但是利润率越来越低,未来可能永远无法盈利。

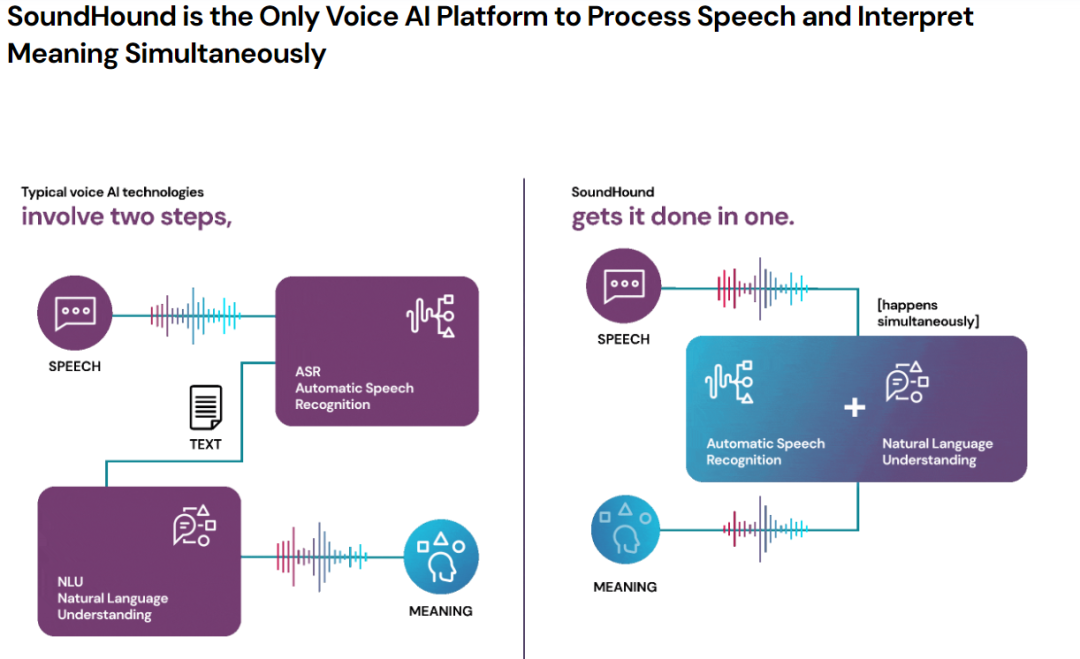

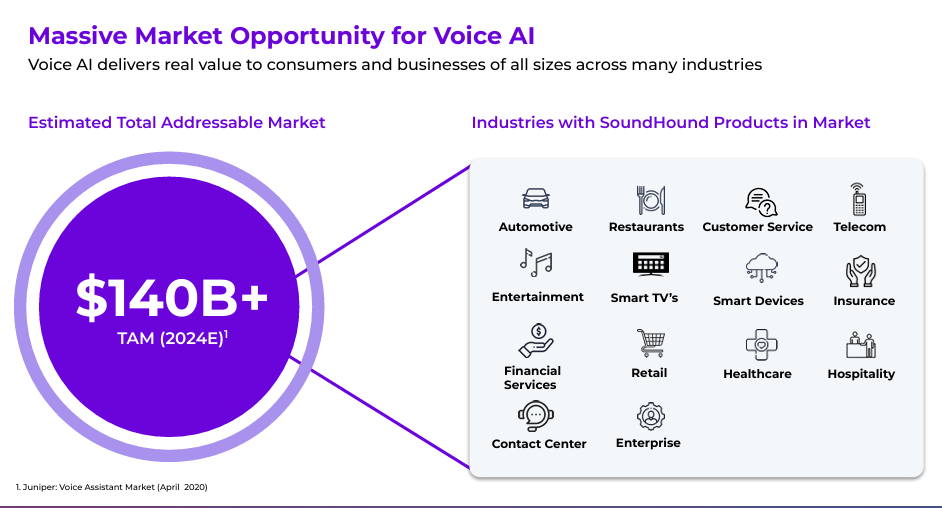

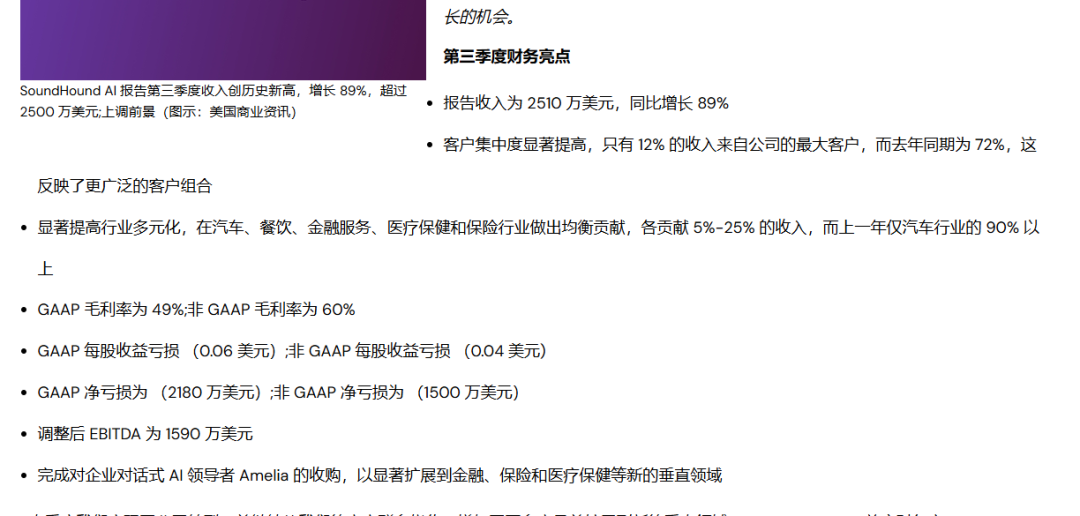

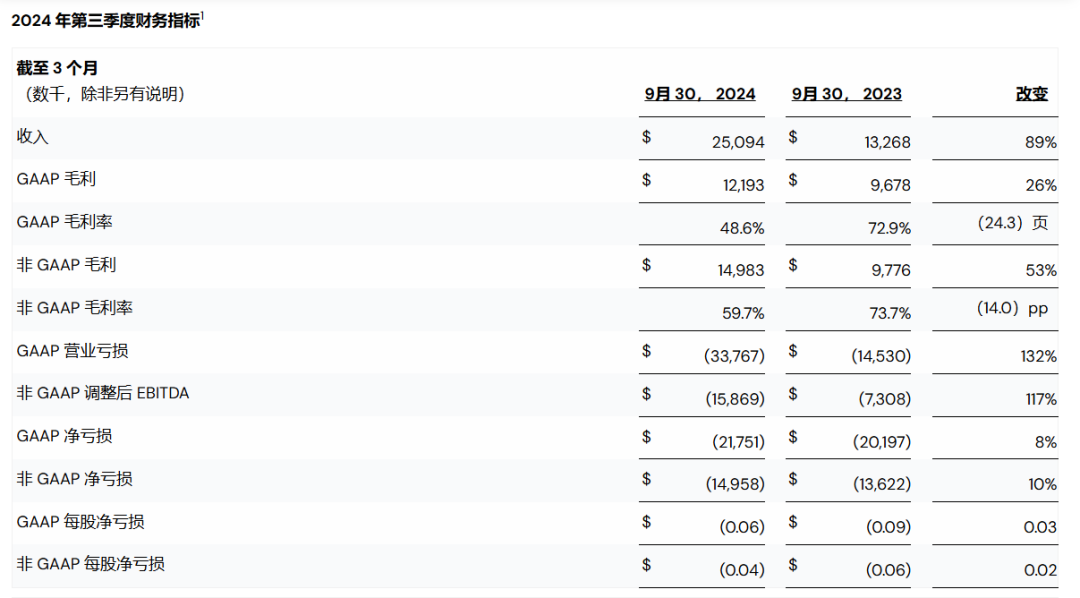

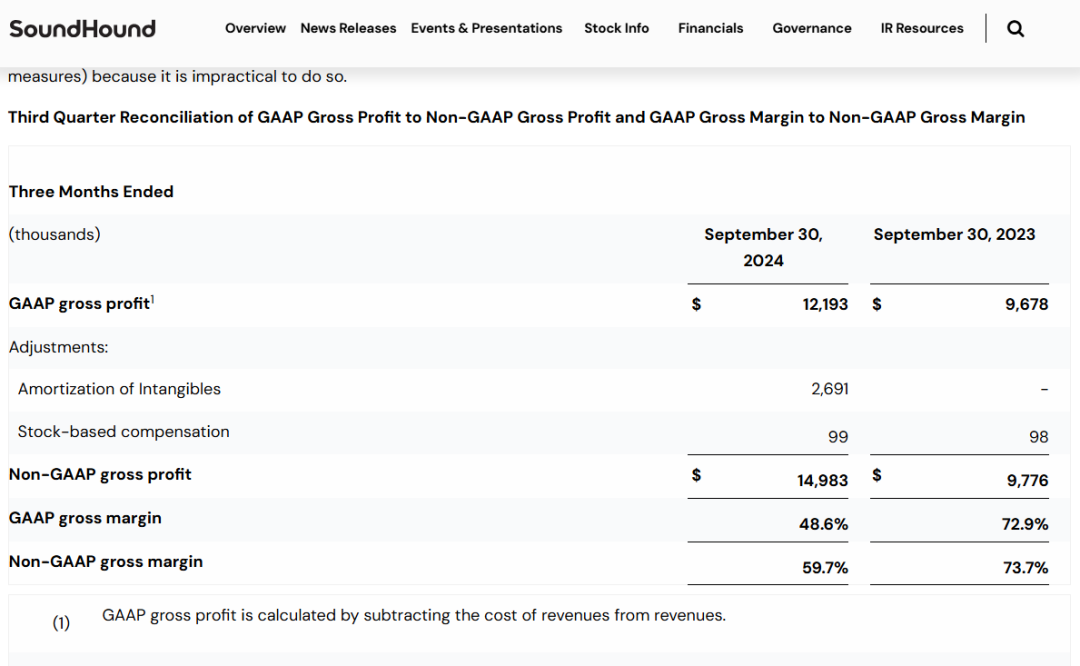

今年Ai股冠军最近又变了,palantir和applovin被比下去了,涨幅第一名现在是Ai语音模型公司SoundHound AI(SOUN.N),这家公司最近创新高同时,今年内涨幅达到了10倍,升到了美股Ai应用股年涨幅榜冠军的位置。这个公司做的事情不是很新,在中国投资者看来司空见惯——语音转文字的Ai小模型。目前的SOUN业绩增长爆发,主要是开始建设帮助餐厅点菜的客服系统,并进入汽车、金融行业的软件交互应用。类似的语音控制Ai随处可见,苹果的siri,小米的小爱同学,微信的语音转文字,比亚迪的你好小迪,大量中国的科技产品都有类似的功能,背后,科大讯飞就是在语音转文字赛道里长期专注的公司。只能说这个东西在海外相对渗透率不高,市场很大。如今SOUN就是当做一个美国版的科大讯飞来看待,在Ai应用的火热炒作浪潮之下,叠加业绩的爆发,公司获得了完全的重估,业绩同比增速提升了70%,但估值从10倍PS提升到了100倍。导致了这惊人的一年10倍。首先从产品模式来看,SOUN做的就是语音转文字,然后靠GPT大模型处理信息,完成自动化认为,如今使用语言大模型都要打字,要用语音对话交流,则要用到语音转换文字插件帮忙,而对插件的研发迭代目前大部分的大模型公司还无暇顾及,它们还是关注到对图片视频的多模态互转的Agi的研发上。所以专注语音转文字的小公司有了生存的空间。 这个插件不能说没有技术含量,如转换质量不好,通过语音和大模型交互就变得很不方便。而对话交互也是越快越好。但相比大模型,技术难度是太低了,很多中国公司随便研发几个月就能复刻,因为每种语言,字母,单词,发音都是有限的,汉字也就3000多个,英语单词也就是40-60万个,所以,语音处理模型数据库不需要很大。语音转文字很简单,技术卡在对文字语言理解和控制上了。比如,科大讯飞,是国内这个方面的技术的领军公司。语音转文字小模型很成熟,但没有GPT的时代,公司自研的语言大模型也不行,所以其业务覆盖较浅。即使把业务扩散到各行各业,也没有好的商业回报,最后还是得去做学习机翻译机等赚钱。简单理解,就是大家觉得siri、小爱同学能听懂的东西太少,回答太笨。但现在CHATGPT出来了,把原来siri、小爱同学们的大脑换作最新的大模型,它们的处理和控制能力大大加强,增加了可用性。想必这也是SOUN业绩开始放量的基础。 在业绩发布会上SOUN提到,公司有跟GPT合作,信息的处理还是要靠外部技术,从这里能看出来,公司所谓的护城河,语音转换和自然语言理解同时发生,本质还是沾了GPT技术的提升的光,如果GPT技术没有提升到目前的水平,相信SOUN的独家技术只是空谈。从很多产品示例看,SOUN语音转文字技术含量没有比科大讯飞强。当然,放量靠GPT并不丢人,很多所谓的AI应用股本质就是用好GPT,到各行各业具体应用作渗透,只要GPT不什么都干,抢大家饭碗就可以了。此前,全球语音Ai技术的渗透率很低,中国用得比较多,这形成了国别差距,一个简单的例子:特斯拉的车机系统语音识别控制能力极差。关窗,询问天气这种基本语音操作都不行,反观国内车企,能控制大部分的车辆功能,如比亚迪现在可以用语音指令在车机生成ai图片,中国在语音控制维度是吊打全世界的,而特斯拉已经是海外科技公司里相对ai应用水平较高的了。如果放到其他全球车企,比如丰田、大众,其水平只会比特斯拉落后一大截。所以比亚迪海外的用户对比亚迪的语音控制功能直呼amazing时,中国消费者觉得到他们没见过世面,真奇怪。反过来想,这代表着海外这类业务的发展空间还很大。汽车语音控制,家电语音控制,点菜,人工客服,自动回电话,大量的欧美公司有巨大的迭代空间,而B端付费能力又远强于中国公司,这也给SOUN提供了较大的市场想象力,这就是高估值的来源。如果简单概括一下,就是此前语言大模型水平很低,导致语音转文字技术最终应用面很窄,只把它视作花里胡哨的功能,B端用户不愿意花钱。如今随着大模型的发展,这个工具的性能大幅提升,让各行各业都开始重视,开始愿意花钱,应用这个技术到产品上。从比较简单的,功能单一的汽车控制,到点菜,客服,语音交互AI正在各行各业落地开花。欧美在语音转文字领域,没有中国卷,但市场又比中国大,落地最早的中国的科技公司,哪怕有更成熟的解决方案,可能也无法分享这个巨大的海外市场。原因在于中美对抗背景下的制裁和排斥——比如Openai不能向中国公司供货,就算使用豆包等大模型作处理,美国也可以说它们会从语音中偷取声音数据影响国家安全。所以,行业的巨大的竞争力量被排除了,而市场又很大,这就给了SOUN巨大的想象空间。 SOUN也把市场目标描述为1400亿美元,看着目前的市值,是不是还有很大的空间,想象力大,且一大堆强对手无法参与竞争,是其高估值的一个关键原因。但排除了政治竞争等因素,100倍的PS仍然太高,真正对于SOUN的担心也不是来自于中国,而是大模型公司的跨界。此前,GPT的发展已经让很多小模型公司退出历史舞台,比如上市公司Chegg,一家提供学生聊天机器人的在线平台,GPT所建构的大模型无意中就把这个功能完全替代了,小公司制造的Ai模型又怎么跟互联网巨头们海量训练出来的通用性高?被替代的Ai初创企业还有大把,比如修正语法错误的Grammarly。 大量的AI应用仍然在生死边沿,能否生存下来,全看大模型要不要放它们一条生路。当然GPT并不是有意搞死他们,只是AGI的道路上不经意就把这些细枝末节替代了。如果有一天,OPENAI、谷歌、meta决定,不卷图片和视频,卷语音文字转换,那么显然,SOUN的生存空间就归零了。当然,SOUN可以寻求被大厂们并购。但这个收购性的预期不能过于依赖,用来支撑预期被收购的高估值也不合理,因为一旦无人问津,那么期望多大,失望就有多大。 所以核心技术供应靠外部,仍然是这个模式公司最大的硬伤。其实可以观察走势,2023年,CHATGPT问世,AI软硬件一通炒作后,2023下半年SOUN的股价一直在跌,几乎跌回历史最低位,其实哪个时候大家的观点也跟CHEEG类似了,随时被替代,而这个时候的SOUN估值不高,业绩也还是增长,显然不是业绩导致的下跌。回到SOUN这家公司本身的基本面,还是有一些明显的瑕疵。股价之所以涨10倍,一方面是公司1400亿目标市场的目标一喊,随着明年业绩翻倍的指引一出来,1400亿的数字大家瞬间就信了,加上市场现在正是对AI应用股追捧最剧烈的时候,估值也拉到了历史最高。而且,别忘了去年下半年因为技术被替代而发生的大跌,这也让公司的股价反弹空间足够大。但看到今年最新财报的披露,虽然业绩增长很多,但目前还是收购Amelia驱动的业绩增长,Amelia提供了单季度1000万的业绩增量,排除这个因素业绩内生增速不高,还是在个位数,真正亮眼的只是明年1倍的营收增长预期,看起来公司获得了明年的一些订单,有一点信心罢了。再看到利润率,公司产品的内核是GPT,不靠GPT技术进步也无法落地应用,扩大营收。矛盾也在这里,GPT也要赚钱的,今年以来,大模型已经开始了自己的变现之路。大模型不是做慈善,不会永远免费。涨价越来越贵是必然的。在Openai有好的利润率之前,恐怕提价步伐不会停下来。那作为GPT的采购商,SOUN面临的问题就是未来成本会持续上升,我们看到公司2024Q3的毛利率,相比去年是大跌的状态的,就算排除收购因素干扰也是。 一个不掌握核心技术的组装商是不具备高利润率基础的,英伟达赚越多,对PC组装公司和数据中心就越不友好。SOUN当前的状态是,市场完全只看营收增长,却忽略了利润率下降的问题,比如Applovin,表现强大的背后是利润率从10%提升到了30%,利润率下跌的科技公司,理论上应该降估值而不是提升估值,这正是SOUN估值当前问题最大的地方。市场也好像陷入了“ai应用资产荒”,即有Ai软件应用的公司得到了无限的资金买入,而忽视了非上市公司有一堆好标的,价格还不高的问题。SOUN在海外也有竞争对手,Rev.com,这个是目前排名第一的语音转文字公司,其年营收达到8亿美元,几乎是SOUN的10倍,但这家公司没有上市,上市的最大的语音转文字技术公司就SOUN。此外,微软、亚马逊旗下也有语音转文字工具部门,但一般这个业务太小,这些不对它们股票估值有影响。那问题来了,如果Rev.com上市,值多少估值?市场是不是以为这个世界就只有SOUN一家语音转文字公司,1400亿未来都是它一家的?从中不难看出“ai应用资产荒”的现象,就算是行业边角料,也得到了很离谱的定价,如果全部公司都上市,可能就有几千亿的市值,但问题是,这么一个小小的技术,真的有这么大的市值空间吗。更大的可能性是复刻Zoom的走势,当年是疫情期间“SAAS资产慌”,让一个付费空间不高,客户粘性不大,技术含量也不算高的视频会议软件炒成了世界市值前十的软件公司,当然最终还是要打回原形的。SOUN的上涨来看,是具有一定的偶然性的,跟APP相比,不是那么有说服力,核心技术其实不是独家的,随着openai的涨价要利润之路开启,这个公司未来面临的问题是,也许营收是高起来了,但是利润率越来越低,未来可能永远无法盈利。毛利率从70%降到60%甚至未来更低,理论PS应该从10倍降到5倍甚至更低,但今天市场看到目标市场数字和翻倍的业绩预期,在2025年1.5亿收入基础上给到了60倍PS估值。尤其是公司收入不过1亿,一个大订单就能完全改变几年的增速,一年增100%不代表每年增100%,未来仍然充满不确定性。在这个公司股价表现身上,把当下的“Ai应用资产荒”体现得淋漓尽致。