在美股7姐妹开始大规模投资AI硬件的两周年之际,回看今年前9个月的事件里,AI一度陷入到天量投入最后能否盈利的质疑声里,甚至市场有部分观点担心那么大的投入,假设后续的投资回报率不及预期,这是个潜在的隐患。

在之前提到过,对于美股7姐妹来说,即使短时间内可能看不到AI带来大的回报,但持续投入AI是必须要做的事情,也存在着“FOMO”效应,谁都怕落后了就错过了新的增长机会,而且对于这些科技股来说,现金流足矣覆盖每年递增的Capex,若最后AI带来的回报没有那么好,那也只是影响了当期的现金流,并不对未来产生多大的影响。

实际上,为了打消市场对“投资AI究竟赚不赚钱”的质疑,英伟达从二季度就开始向投资人展示客户买了显卡后能给ROI带来多大的提升,但市场也是将信将疑,因为主要客户也是云厂商,而不是AI软件,市场更想看到的是AI应用/软件能能赚钱。

直到美股三季报陆续披露后,多家AI相关业务的公司业绩表现亮眼,才打消了市场对AI“不赚钱”的质疑,接下来看看美股AI应用在炒什么。

一、AI应用处于什么阶段?

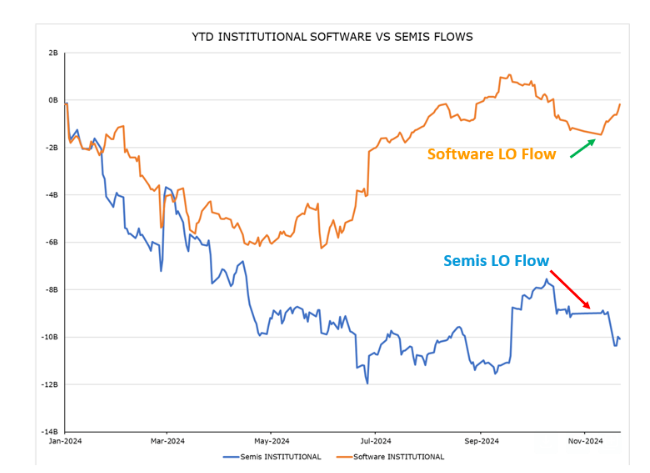

先贴两个数据,据统计这次美股的 Software主题,和2023年的Semi主题非常相似,都是从自上而下的开始,AI从硬件到软件的板块轮动也已经被确认。

另一点,近期对冲基金以7周来最快的速度净购买软件行业,而像硬件是被最多净卖出的行业。虽然说部分资金从硬件端流出转到软件,但两者并不是那种跷跷板之间的关系,一是美股的流动性太好,资金太多;二是对硬件的投资逻辑也没有发生改变,反而是当越来越多的AI应用跑出来了,那对硬件需求也是更大的刺激。

目前美股AI应用的主要逻辑有以下几点,1.高盛预估到2030年,云计算市场的总规模将达到2万亿美元,其中10-15%的份额来自生成式AI,那么算下来大概就是2000-3000亿左右的生成式AI市场。

2.目前是正式进入AI周期的第二年,在一年前基础设施还在建设中,而现在大量的基础设施都建立起来了,相对于应用层面,基础设施、平台和网络安全公司更接近当下AI周期受益者的位置。

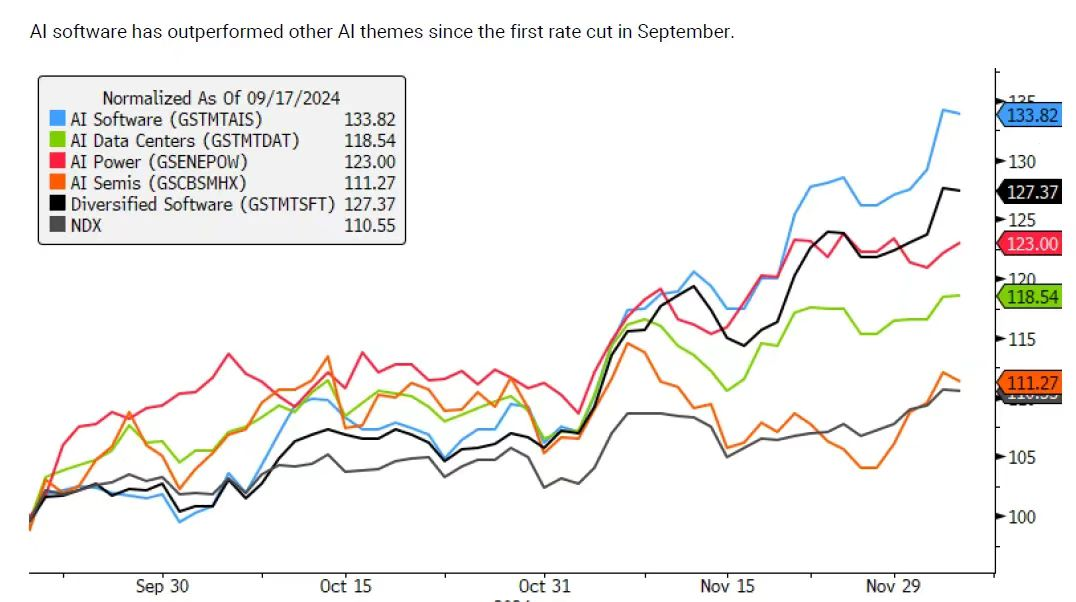

3.软件和硬件相比,软件仍然有很大的上行空间,因为市场对软件收入的共识滞后于硬件,仓位上也比较轻;换句话说,目前软件和硬件相比,软件的预期差更大,而硬件的空间没那么大。例如说,从近几个月Nvda的走势来看,基本就在130-150之间震荡,表现不差,但弹性上就没有之前那么亮眼的涨幅了。

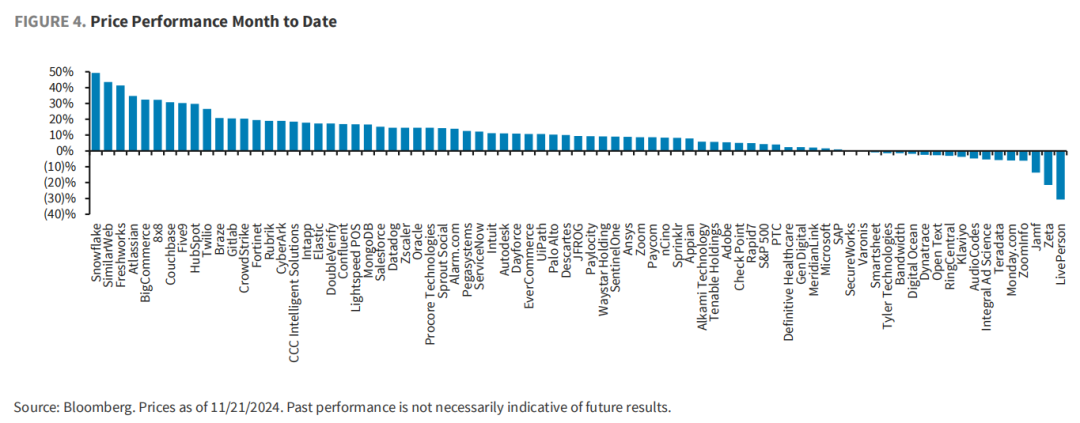

相反,对比美股炒的火热的Snowflake来看,交出一份亮眼的三季报后,涨超40%,从弹性上是优于硬件的,但投资这种AI数据平台/应用相关的公司会比较难跟踪实时数据。因此可以从整个AI软件行业来看,目前行业处于什么样的位置。

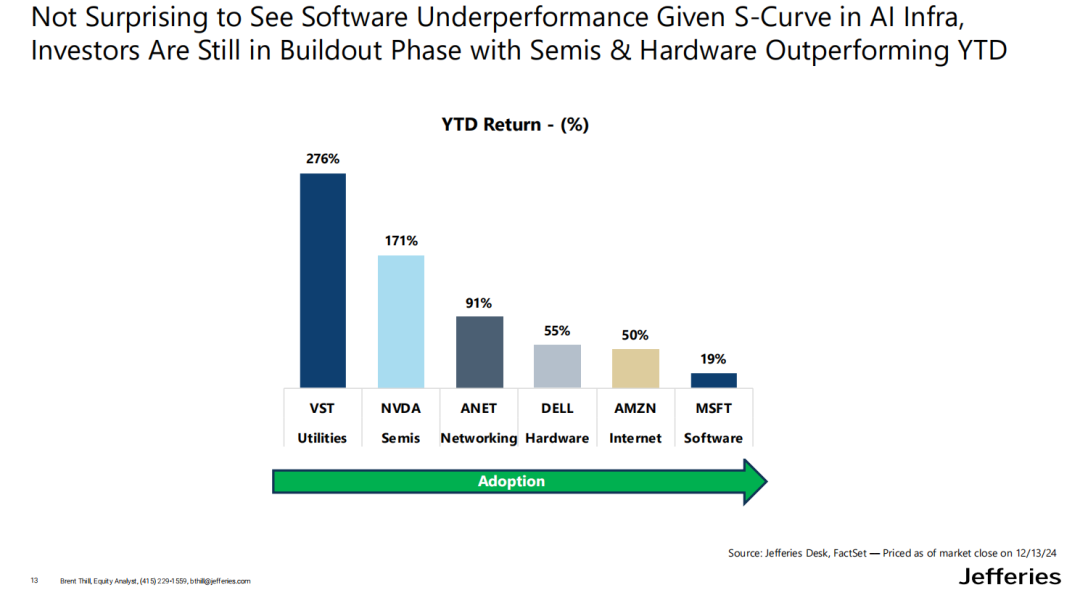

先从整个AI行业来看,今年内受AI推动股价增长最大的是VST美国最大的电力生产商、其次是英伟达、云服务器基础设施的ANET、服务器组装的DELL、互联网的Amazon、最后是软件端的MSFT。

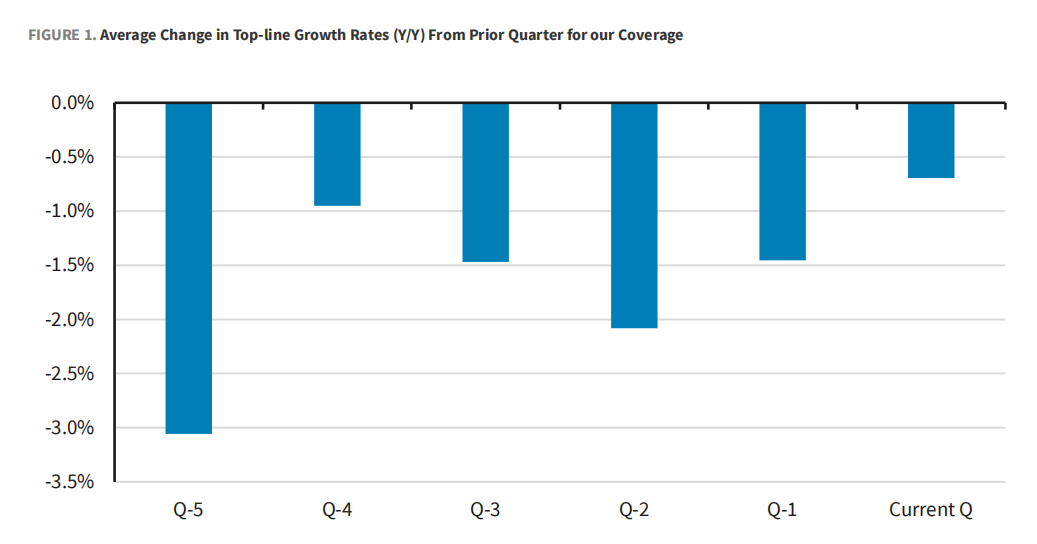

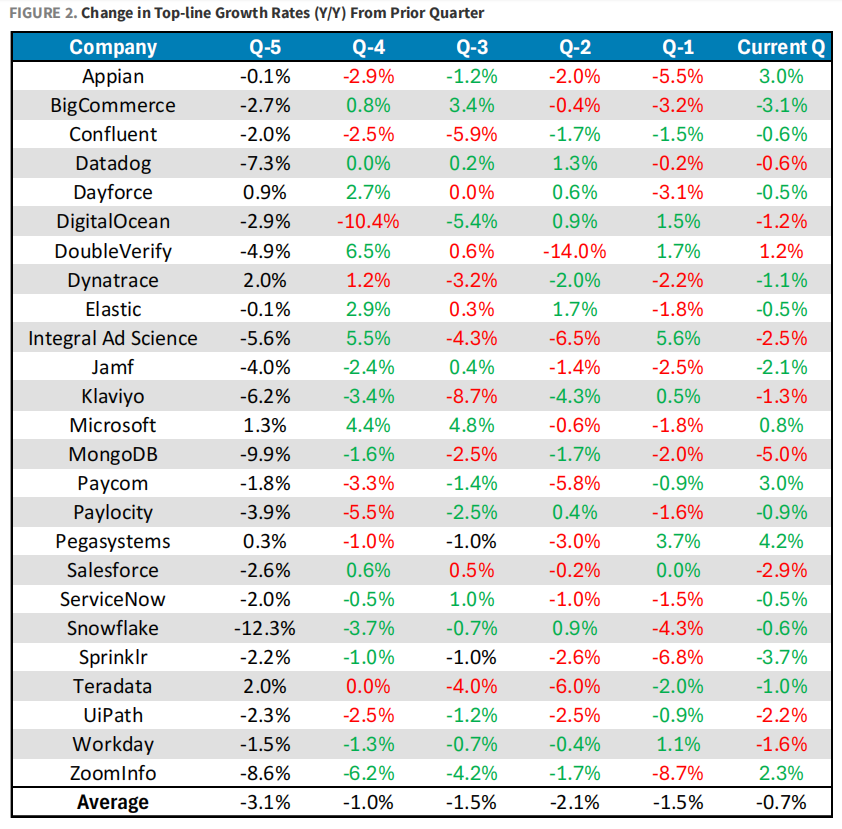

也就是说,整个行业的角度来看,AI软件应用是今年涨幅最少的,也是市场上机构头寸最小的AI板块。那么,为什么今年软件表现的不好,并不难理解,因为过去2年时间,超过三分之二的软件公司在今年的营收还是增长放缓的,所以放在今年标普500都涨了27%的情形下,软件股只涨个20-30%,其实表现是比较一般的。

不过,市场资金买这些软件公司,肯定不只是单看2025年的业绩表现,而是看的更长远,毕竟这还是在AI很早期的阶段。从已披露的信息来看,例如Snowflake宣布与微软扩大合作关系,将为微软建立一个Power platform connector,实现Dataverse和Snowflake之间的联系,Snowflake还宣布与母公司为谷歌的Anthropic达成合作关系,将claude LLM数据引入到Snowflake平台中。

根据高盛统计,今年软件行业的整体收入下滑逐渐放缓,接近营收复苏的阶段。

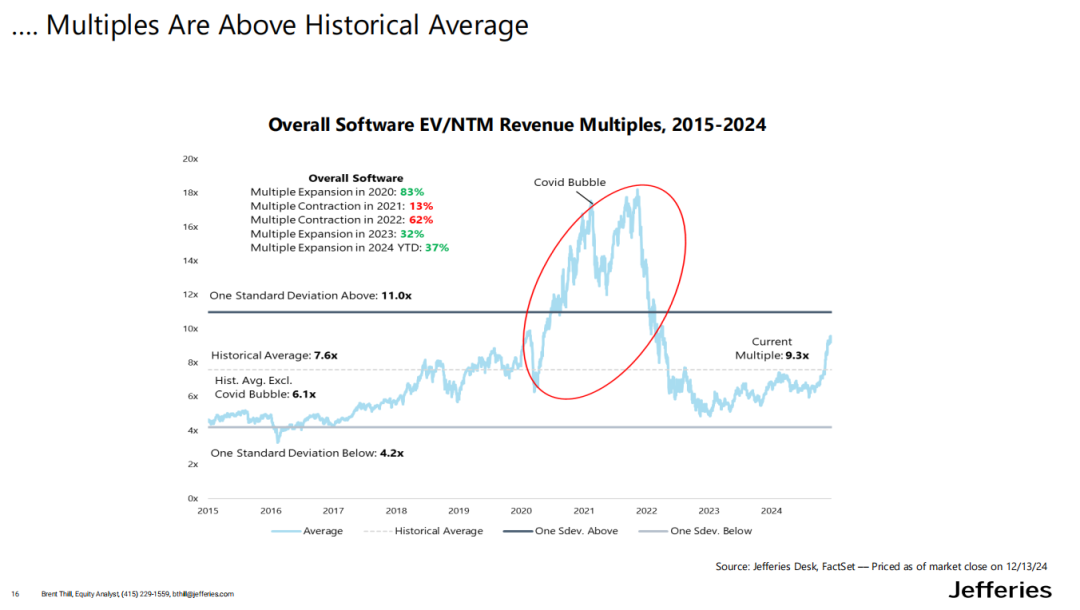

从软件行业的EV/NTM收入倍数来看,目前为9.3x,低于2021-2022年最高的18x。

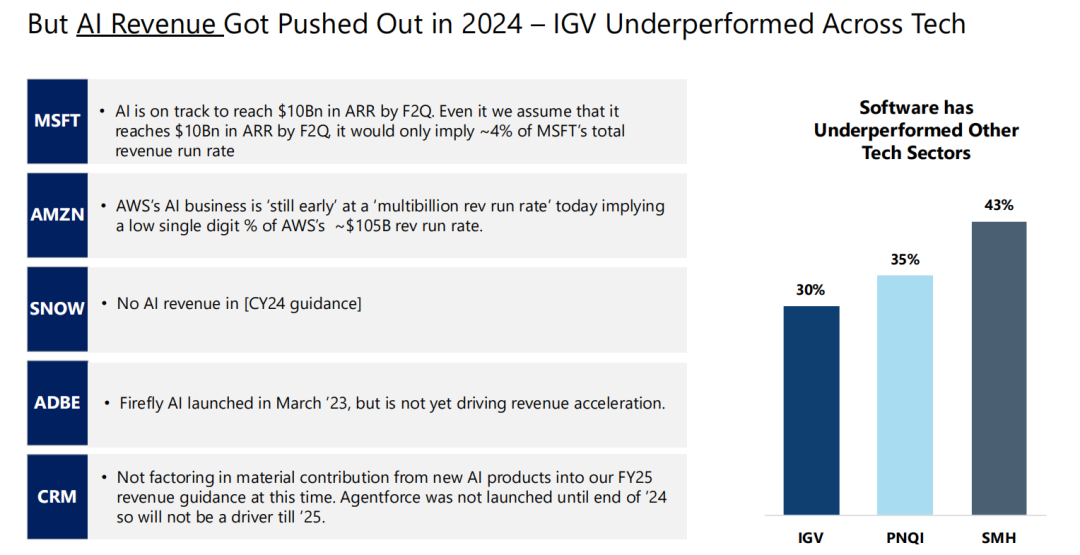

另外,从今年软件商msft、云服务商amzn的业绩来看,今年AI收入占比还是比较小的一部分,市场把更大的期待放到了明年。

随着越来越多的基础设施建成,推理成本正在下降,这有利于更多的公司尝试进入软件应用层面;这样来看,那2025年AI软件公司的路径就更加清晰了,或是说这个叙事讲下去逻辑就更顺畅了,投入到软件方面的预算阻碍可能会减少,有助于软件公司进一步将AI货币化,因为之前大家都是先投硬件,软件方面的capex给的比较少,但随着软件行业有起色,那大公司也会加大软件端的投入。

市场上也有不同的看法,认为现在的软件公司有些涨过了,尽管第四季度可能会有IT预算的增加,并且AI资金的投入会加剧这一现象,可能会形成软件上的“FOMO”效应,但初步迹象表明,2025年的IT预算可能仍然相对持平,软件行业仍然受到宏观环境的挑战,可能大多数软件公司要到2026年才能看到生成式AI的直接货币化。

但当然,现在市场资金买这些软件公司,肯定不只是单看短期内的业绩表现,而是看的更长远,毕竟在经历了英伟达涨十倍的卖铲人叙事后,在应用端上可能也会出现翻几倍的挖金子叙事。

那么,从目前的AI应用来看,未来谁会是赢家?

二、AI应用的多分化

之前我们在“一年七倍的app货币化生意”里,介绍了第一只AI应用大牛股Applovin,这家公司主要做的是一个广告中间商的角色,帮助大量的尾部互联网APP,把用户流量市场变现,将广告位放到Applovin的平台上,Applovin再将这些APP背后的用户人群分类好,将广告位整理好给到广告主,以便广告主在平台上进行更精准的广告投放,这不仅能帮助广告主提高投放效率,也有利于平台商业化的健康生态。

换个角度来想,如果AI投广告的效率越来越高,有可能会使得一些人丢掉工作的,比如说一些商家想在电商平台上打广告,一般都是有专门负责广告投放,或是SEO搜索优化,那有了这种更加直接精准的AI投流后,广告主是可能会减下人员成本,增多对AI广告使用,APPlovin是目前将AI货币化做的比较好的。

可见在接下来AI应用的发展上,可能会看到一轮互联网企业的新增长,对于美国或是中国公司来说都是一样的,通过数据和AI的结合,提高工作效率,以及减少人员投入。而硬件上也会有同样的新增长,例如说AI眼镜、更多加载AI能够与人互动的电子设备等等。

那么,APPlovin会是AI应用里的第一种分支,也就是通过AI数据来帮助投流广告,而根据Jefferies的研报来看,将目前AI应用潜在的赢家分为了几类公司。

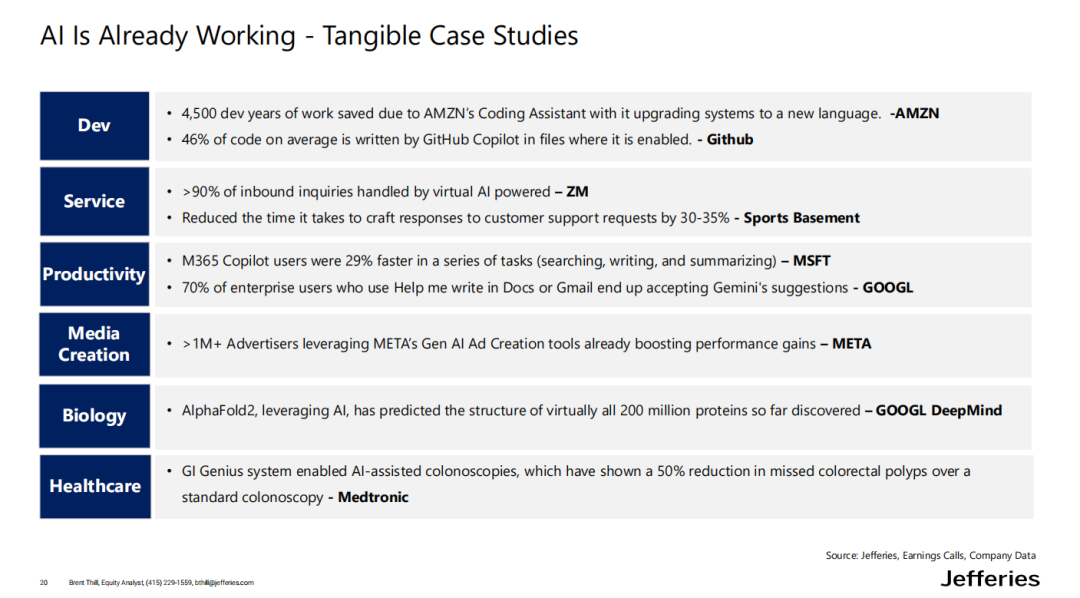

从AI已经在发挥作用的案例来看,分别帮助了AMZN的编码助手、MSFT的copilot、Meta的Gen AI广告创作、Google的Deepmind生物学、AI医疗保健的medtronic。

Jefferies的AI软件潜在的赢家组合里,有这几类公司。

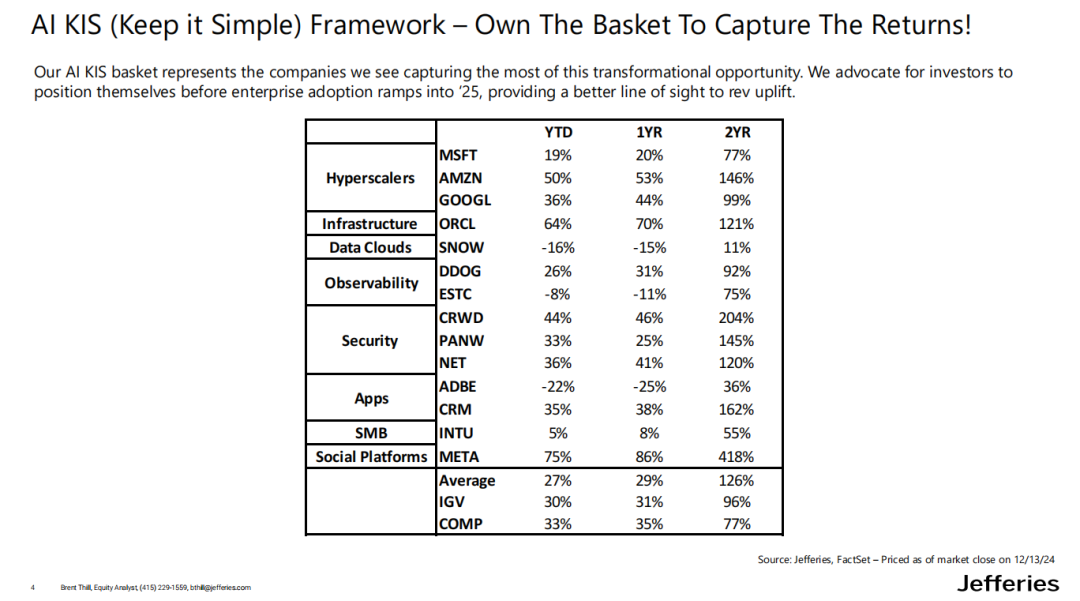

一是最大型的科技公司,即各方面都有布局的MSFT、AMZN、Google,这些龙头公司在AI浪潮里的确定性更高。

在细分领域里,目前市场最关注的AI应用分支,分别是数据云端和检测平台的SNOW、DDOG、ESTC,数据云和检测公司是近期最火的一类公司,因为这些公司的增长与chatgpt、谷歌的gemini大模型挂钩,简单的逻辑就是当越来越多人使用大模型,这类公司的数据储存需求就更加大,而科技公司想要训练自己的AI或是大模型,最首要的事情也是先跟数据商买基础的数据储存,这就好比买英伟达显卡是挖矿的铲子,而这类数据储存、数据安全公司就象是挖矿时所需要的探照灯一样。

其次是数据安全的CRWD、软件的adobe、商业平台的meta。

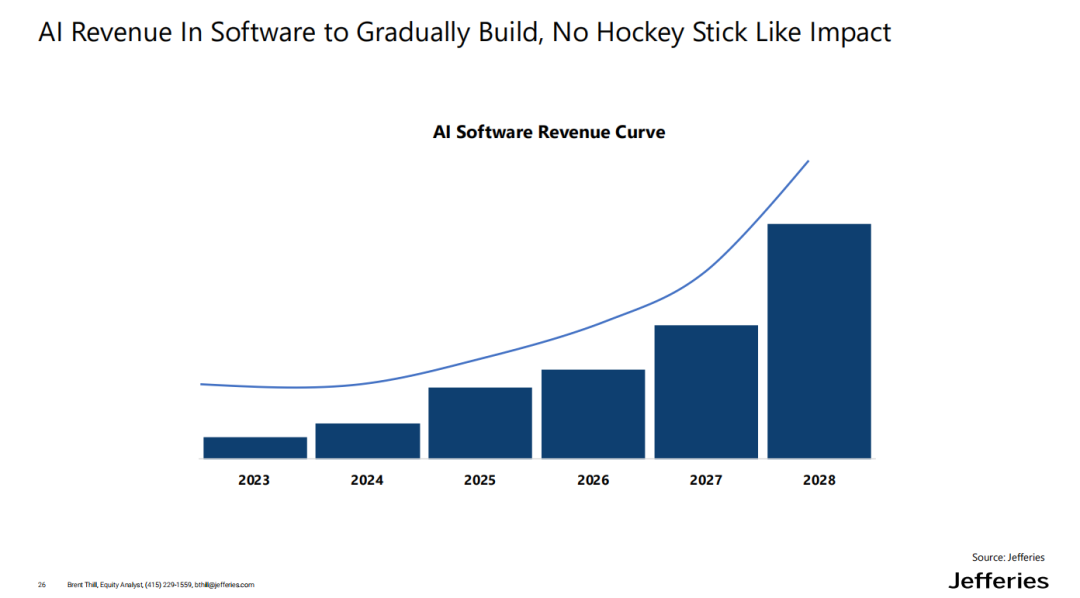

但若从软件收入的预测来看,软件收入的爆发可能不会像硬件爆发来的那么快,会是一个逐渐增多的过程,而不是爆发式的增长。

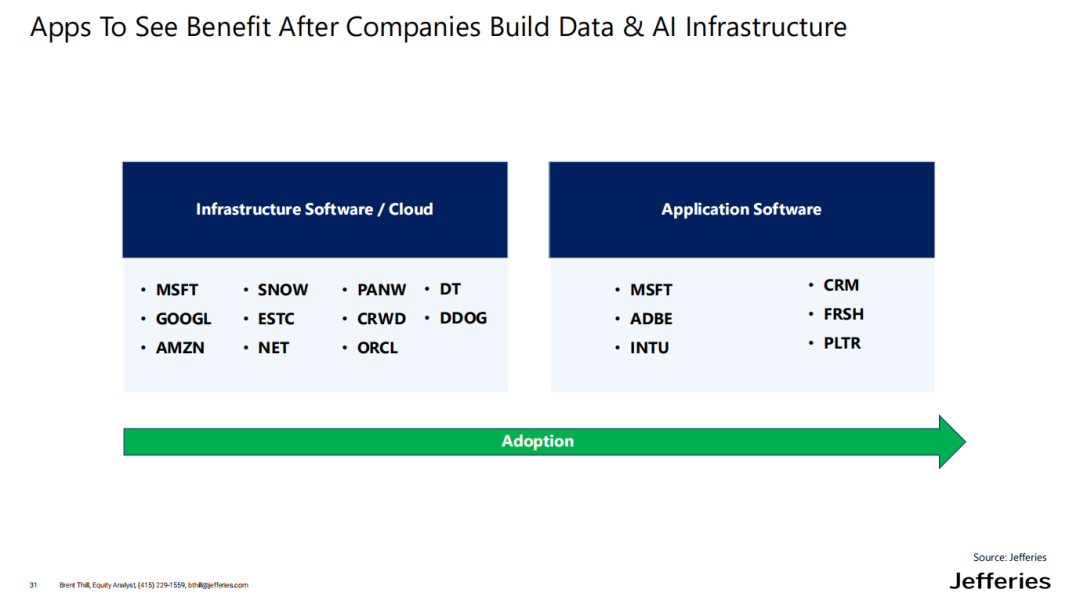

在公司建立好数据基础和硬件的服务器之后,产业流程才到发展软件,而这就是目前的产业进展,开始的前2年都是买硬件建成服务器,再到现在的炒数据储存、数据安全,而明后年的发展就到应用程序APP。

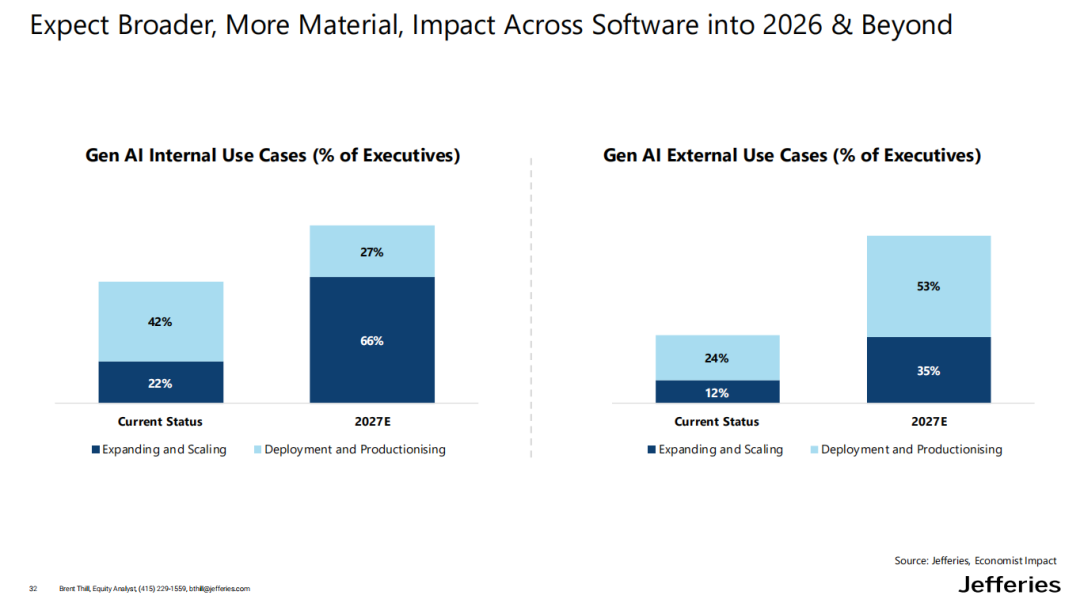

从当前状态到2027年的预期,生成式AI会在企业内部发生很明显的变化。

目前有42%的企业高管表示公司内部AI处于部署和产品化阶段,也就是初步开始试用的阶段,仅有22%的企业高管表示AI正在进行扩展和规模化,指的是开始将AI工具更全面的普及到企业发展中。预计到2027年,超过三分之二的企业会进入扩展和规模化阶段,而部署和产品化阶段的企业将下降到三分之一左右。

而外部应用场景来看,有24%的企业高管表示AI处于部署和产品化阶段,仅有12%的企业高管表示在扩展和规模化阶段。预计到2027年,53%的企业将达到部署和产品化阶段,而进入到扩展和规模化阶段的比例将提升到35%。

也就是说,目前生成式AI在企业内部中的使用程度还是早期阶段,只有20%的企业开始将AI普及化到整个企业日常的运营当中,40%的企业都是在初步尝试,还有40%的企业尚未开始使用AI。

外部AI应用场景就更加少了,只有12%的企业在扩展和规模化,也就是说目前市场上只有十分之一的企业在做AI应用,而到2027年可能会有50%的企业开发出AI应用。

结语

整体来看,从2025年到2027年是AI应用的逐步增长期,而根据上述所说的,在那么多企业尚未开始训练AI前,当前周期里数据平台和网络安全公司更接近当下AI周期受益者的位置,即符合估值便宜、未来需求够大、行业营收临近转正期。

在不断发展的AI应用浪潮下,不久之后有可能就出现第一只AI时代的10倍应用股了。

Tips:文中提到的报告感兴趣的朋友,可以加入我们的知识星球获取更多研报。