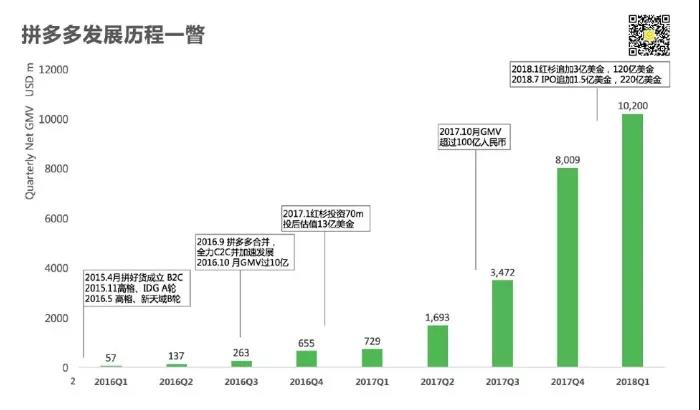

聚划算“参战”,下沉市场战争骤然升级

港美股 · 丫丫嘉欣 · 2019-12-16 · 股权代码:

今年双十二,电商界又掀起一阵声势浩荡的"百亿补贴"大战

今年双十二,电商界又掀起一阵声势浩荡的"百亿补贴"大战。

地址:广东省深圳市

邮箱:Smallparticle@mail.com

微信公众号

深圳南地网络科技发展有限公司 版权所有 备案号 粤ICP备19095984号

今年双十二,电商界又掀起一阵声势浩荡的"百亿补贴"大战

地址:广东省深圳市

邮箱:Smallparticle@mail.com

微信公众号