又到了早晚温差大,加班狗容易感冒的季节。最近我也常常跑药店进货,提前采购以免后面排队都买不到。不过自己也记错时间,排队买药、囤药抢药日子早就过去了,药企业绩爆发的特殊节点也不复存在。

受23年高基数影响,我们确实要理性看待今年同比悲壮的药企业绩,可没等三季报出来,全体中药股先大跌一波。定睛一看,原来是安徽集采“不讲武德”率先纳入感冒灵、双黄连、小儿肺热咳喘等品牌OTC。

铁腕手段直击深水区,什么难以标准化不再成为中成药置身集采事外的免死金牌。长期稳健的华润三九,更在这波暴跌中起了带头作用,短短四天,市值蒸发超100亿。

999感冒灵作为超级大单品,若被纳入集采势必会给企业业绩造成极大影响,二级市场人心惶惶,纷纷抛售也情有可原。

更与其他药企不同,大手笔收购天士力后,企业的近忧远虑变得更多,而这些忧虑也足以成为华润三九被看空的理由。

一、近忧

药的第一性原理永远是治病。

安徽此次集采纳入的品牌OTC大多有几个共同特征,一是家中常备药、二是销售规模上亿的大药、三是存在品牌溢价的药。政策的出发点正是让这些具有广泛群众基础的药,回归它的第一性原理。

9月9日,《安徽省2024年度中成药集中带量采购文件(征求意见稿)》发布后,全体医药股成了惊弓之鸟,股价纷纷跳水。华润三九尤为惨烈,短短四天市值就蒸发了100个小目标。

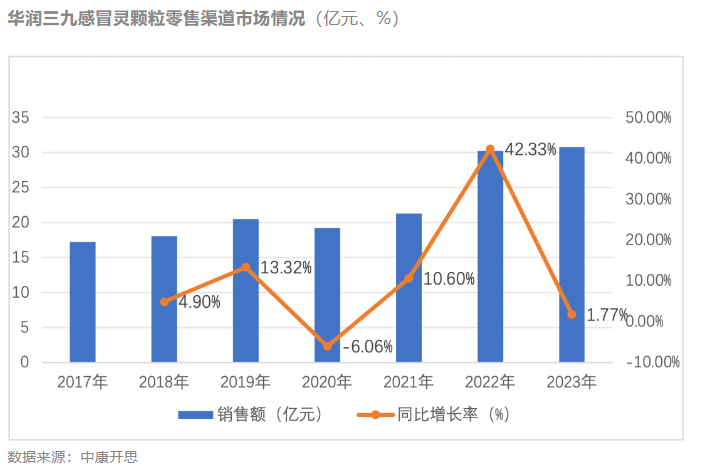

市场反应如此激烈,和999感冒灵在行业地位不无关系。2023年,华润三九的感冒灵颗粒销售额超过30亿,蝉联感冒中成药销量第一位。业绩面上,仅这一款产品在城市实体药店的销量就占到企业全年销售收入的12%,是不折不扣的核心大单品。

根据此次集采中选规则,目录一的非独家品种,申报企业大于2家的,企业报价降幅至少要达到50%。感冒灵恰好不是非独家品种,生产批号很多。除了华润三九外,白云山、以岭、葵花药业等企业也有。

所以,华润三九感冒灵如果真要参与集采,那么降价幅度至少50%。这对企业利润,无疑是毁灭性的打击。

如此心狠手辣的降价幅度,惹得管理层赶紧出来安抚:999品牌感冒灵为非医保品种,且聚焦院外市场,具有较强的品牌力,未主动在院内市场销售,影响极为有限。

但根据Jefferies研报显示,999感冒灵颗粒在安徽可能有24家供货商,作为率先施压省份,产品在安徽市场的降价压力较大。目前,虽全国集采未涵盖 OTC 中药,但未来如果政策持续扩围,华润三九终究需要在价格和市场份额之间做出权衡。

此外,安徽还会对非中选产品密切关注,时不时就会拿个大喇叭通报你没积极参与集采。作为国企,华润三九没起到带头大哥的作用,让其他小弟怎么服你?让消费群众怎么看你?

尽管短时间内无法撼动其品牌地位,但自主定价权的优势也会有所减弱,因为与参加集采的同批号产品价差拉的越大,对企业发展就越不利。

而近年来接连颁布的行业政策不仅影响着OTC的品牌端也深深影响着销售端的竞争格局。

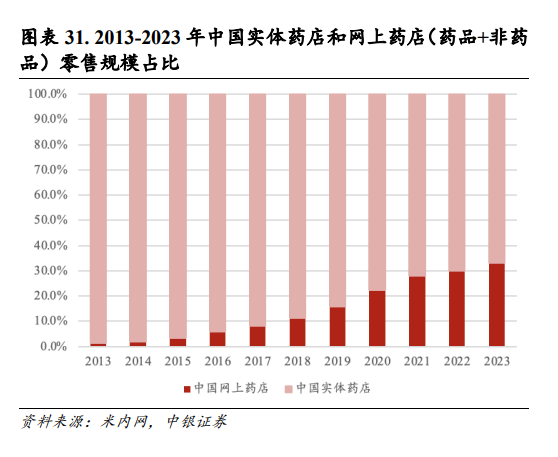

今年第一季度,全国零售药店每日店均订单量与去年同期相差不大,但客单价同比大幅下降,导致整体销售额明显减少。

除了传统淡季影响外,消费者需求转变、重大政策频出,也给了药品零售行业更大挑战。市场竞争格局上,药店数量的快速增长让行业打起了价格战,而O2O、B2C等渠道兴起也在分流客源,让实体药店市占比重不断下降。

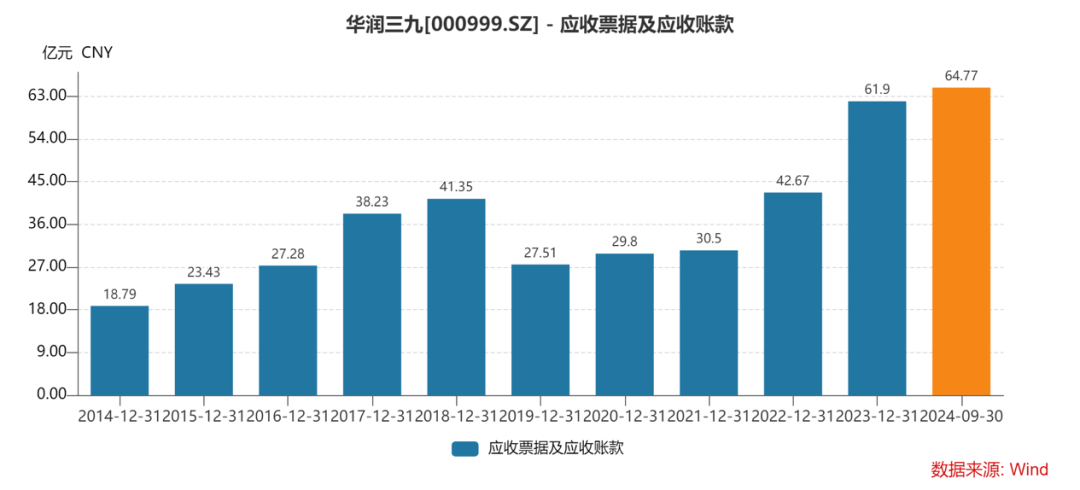

渠道乱象导致华润三九的应收账款大幅攀升。在下游渠道市场份额持续反集中化,尚未形成稳定格局之前,华润三九的资产质量必然受到一定影响。

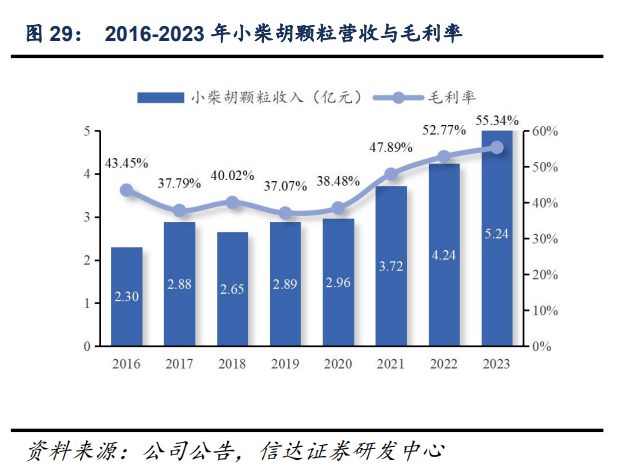

更重要的是,在2022年首次突破30亿元后,2023年三九感冒灵销售额仅同比增长1.8%至30.79亿元。但同期,白云山的小柴胡颗粒在中国三大终端六大市场的销售规模同比增长20.69%,突破16亿元。

市场需求仍在,只是相比基数更小的竞品,999感冒灵的需求增长已经十分有限。

关于安徽集采,企业参不参与还未可知,政策是否全国普及、院外渠道是否大批跟进也无法准确判断,只能等靴子落地。

但大单品市场需求增长受限、销售渠道变革增加资产质量的不良影响已经是事实,这些近忧足以让投资者警惕起来。

而在未来发展上,近期因大手笔控股天士力增加华润三九发展潜力的同时,也给其带来不少远虑。

二、 远虑

没公布业绩之前,一个集采文件就让企业市值蒸发超100亿。公布还算亮眼的业绩后,华润三九也没能完全扭转跌势。

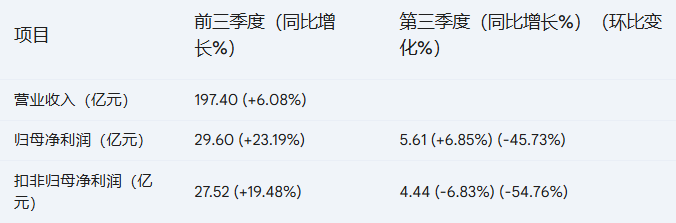

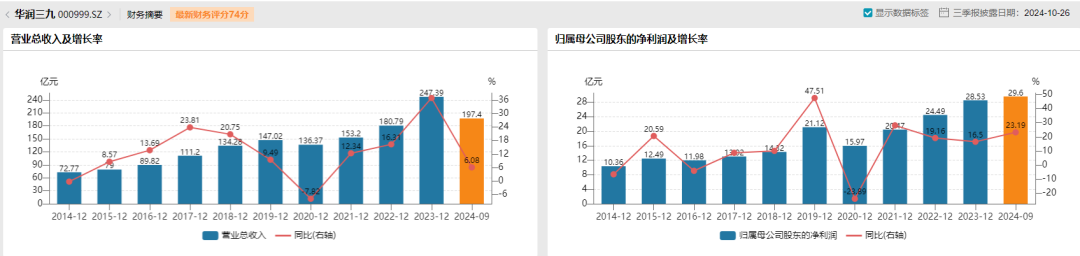

今年前三季度,企业实现营业收入197.40亿元(+6.08%),归母净利润29.60亿元(+23.19%)。但单看Q3,归母净利润环比却跌的厉害。

单季度利润端承压,主要系强化品牌打造、持续提质增效和加大研发创新所致。企业销售过亿的产品从2017年的21个增至2023年的39个,持续辅佐其他产品意味企业要用钱的地方还有很多。

今年三季度,光是销售费用就花了47.5亿元,占总收入约四分之一。在大手笔收购了天士力后,花出去的钱就更多了。

今年 8月,华润三九以62.12亿的转让总价拿到天士力28%的股份,成为其控股股东。天士力是处方药领域有名的中药企业,其独家剂型品种复方丹参滴丸,时至今日,依然在缺血性心脏病的中药市场上排名第一。

此外,作为成立已30年的民营中药企业,天士力在医院端的渠道布局很完整,这跟华润三九相对偏重OTC的渠道刚好互补,可以形成协同效应。

不过,在收购天士力之前,华润三九本身也有处方药业务,和CHC自我诊疗一起组成两大核心业务。尽管比重没有CHC大,但处方药曾是企业的盈利担当,巅峰时期毛利率去到80%以上。

来源:公司2024H1财报

但在集采常态化后,公司主要处方药品种纷纷纳入集采,随着陆续有省份跟进集采调价,产品存在价格压力,迫使处方药业务遭遇利润和增速双双下降的窘境。企业毛利率也开始转为由CHC强撑。

这种遭遇会不会在天士力身上重演很难说,即使现有处方药边际影响基本见底,但在收购天士力后,这部分隐患也有死灰复燃的可能。

从目前经营状态来看,天士力本身质量算不上上乘。仅看2021至2023三年间的归母净利润变化曲线,企业就无法做到稳定盈利。最新业绩依旧延续跌势,今年前三季度,营业收入64.63亿元,同比下滑1.66%;归母净利润8.42亿元,同比下滑18.41%。

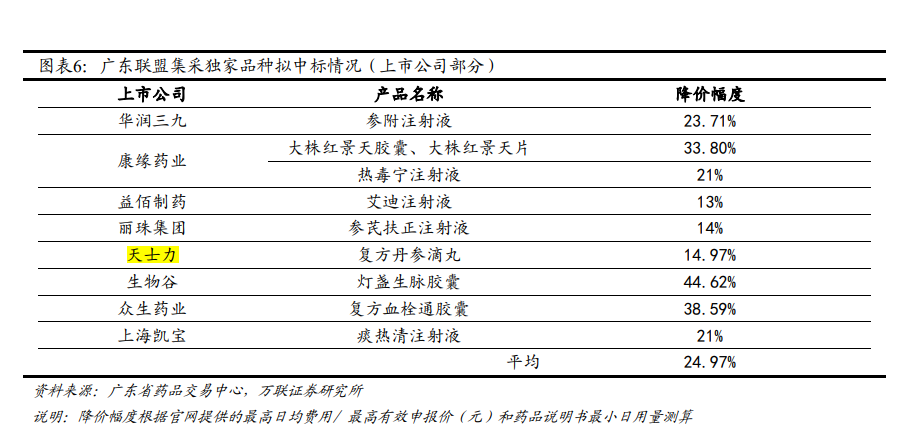

作为独家剂型品种,复方丹参滴丸常年盘踞在天津单一大市场,所以尽管在2022年以降价15%中标广东联盟集采,但因为全国集采尚未铺开,所以对企业毛利率影响不算大。

但由华润控股后,全国有很大的增量和想象空间但也需要考虑集采价全国性铺开后的价格压力。

今年5月消息,步长脑心通挂网价格下调,掀开了中药独家品种也可能纳入医保控费的趋势,而天士力的复方丹参滴丸也出现在了本次内蒙古的调价文件中。政策面上的利空显然还没完全落地。

股权交易后,两家的协同效应可以达到什么程度现在还未可知,但如果未来陆续有省份跟进集采调价,复方丹参滴丸也将面临价格压力,毛利率面临下滑风险。

不少的近忧和远虑,都使得华润三九的发展前景变得愈发不明朗。

核心产品有集采风险、增长放缓风险以及涨价空间萎缩风险。而与天士力的股权转让由华润三九以现金方式支付,62 亿元现金流出导致企业自由现金头寸降至 33 亿元。这也是自应收账款增加后,自由可支配资金的进一步减少。

面对如此之多的不确定因素,目前华润三九的股息率却也没能为投资者提供足够的安全边际。

三、分红太少

对于估值方法,非创新药的企业属性以及利润增速高于营收增速的业绩来看,华润三九完全可以用股息率来估值。

而目前不足3%的股息率,让华润三九在同行里排不上名号。

根据万联证券给出的盈利预测,2024年,华润三九的归母净利润预计达到约34亿元,按目前市值计算,差不多17倍PE,处于过去10年的估值中枢范围。

但结合上述分析,企业的盈利空间存在被压缩的风险,目前的估值基本没有将潜在风险考虑在内。盈利预期与估值的背离,完全可以成为华润三九被看空的理由。

对于个人投资偏好而言,投资中药追求4%的股息率我举得完全合理。这就意味着,如果企业延续23年高水平的约50%分红比例,那对应的PE应该是12.5,对比当前估值水平有不小下跌空间。

当然,估值在一定程度上纯属个人艺术行为,仁者见仁智者见智,以上仅供参考。

结语

作为 OTC品牌中药第一龙头,华润三九的产品盈利能力稳定,且华润系管理层的资本经营能力大家也都有目共睹,"999"更是有口皆碑的大品牌。这部分由时间沉淀下来的护城河是无法轻易撼动的。

但也需要知道的,前期的涨幅和目前的内在价值关系不大,始终强调品牌OTC自主定价权的竞争壁垒似乎有点过于路径依赖,公司所处的行业受政策影响极大,这部分风险不得不提防。

对于估值提升已经没有太大机会的华润三九来说,其分红派息水平值得投资者重视。从目前估值来看,并没有太大投资吸引力。