维他奶国际曾经是港股的超级大牛股,从2001年一直涨到2019年,股价只有一路向北。

2021年7月香港袭警事件,维他奶的不当声明,使公司情况急转直下。

就这么3年过去了,最近维他奶的股价随着港股的反弹也进行了一波反弹,而港股的调整它却没有跟,反而继续大涨,和过去三年的表现似乎有所不同,低位上来已经接近翻倍。

维他奶是准备反转了吗?

一、豆奶大王

维他奶豆奶品牌创立于1940年的香港,历史悠久。

1975年开始采用利乐包装售卖豆奶,1976年维他果汁系列问世,1979 年公司在港首创柠檬茶。

逐渐公司产品就分为两大品牌,即以“维他奶”品牌推出的豆奶产品和以“维他”品牌推出的茶饮、果汁及瓶装水等产品。

1994年维他奶在香港上市,同年便将手伸向了内地市场并在深圳建厂,一直算是稳健发育。

2008年牛奶行业发生三聚氰胺事件,牛奶业受重创,这给了国内豆奶市场一次前所未有的增长机会。维他奶凭借着对国内市场的敏锐洞察和过去的布局,从2008年起业绩不断攀升,成为了众多广东人心中不可或缺的饮品选择。2008年至2019年,维他奶中国内地的销售额复合增长率高达26%,远超维他奶其他市场的增速。

维他奶有几块市场,中国内地、香港澳门、澳洲和新西兰、新加坡。香港市场较为成熟,近十年营收始终保持个位数的温和增长,澳洲、新西兰、新加坡市场也是不温不火。唯一有增长前景的就是中国内地市场。

在2016年时,维他奶中国内地市场的销售额已经开始超越中国香港地区,中国内地成为维他奶的最大市场,截止目前依旧如此。并且以高达41%的市占率,成为当时中国内地成为名副其实的“豆奶大王”。

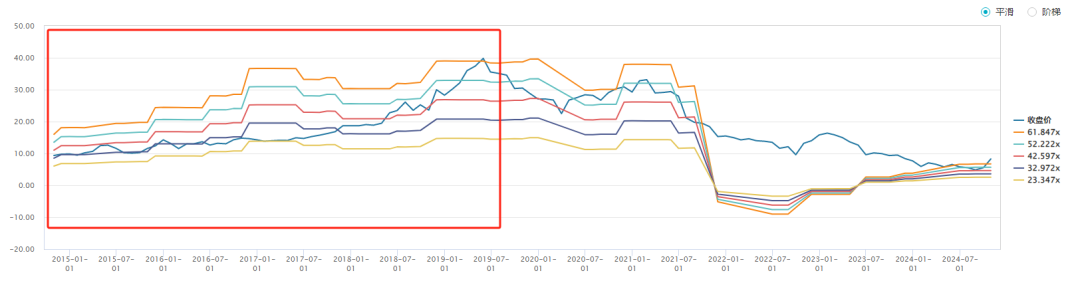

中国内地市场空间广阔,受益于对内地市场的持续开拓,公司营收增速很稳健,市场对于维他奶的增长预期一直保持高位。可以看到2017年维他奶的估值大约是23倍PE,到2019年达到了61倍PE。

从当时的视角来说,维他奶的品牌影响力非常强,尤其在香港市场,产品渗透率极高。公司在香港软饮行业的市占率达到 14.2%,遥遥领先于其他品牌。维他奶品牌历史悠久,辨识度高,护城河深。公司主要产品毛利率可以长期位于 50%左右的行业高位。打到中国内地,表现不错,成长可持续。随着产能扩充,渠道铺开,后续可以展望的空间非常大。且维他柠檬茶单品具有独特性,市场上基本没有竞品,有望成为独特的超级大单品。

这些在当时是完全无法证伪的逻辑,而且随着内地的营收占比超过50%,对公司整体的业绩增速可能进一步提升。对于长期价值投资者来说,以超长期现金流折现估值,这种品牌坚固还在成长的消费饮品买到就是赚到。

二、风云变幻

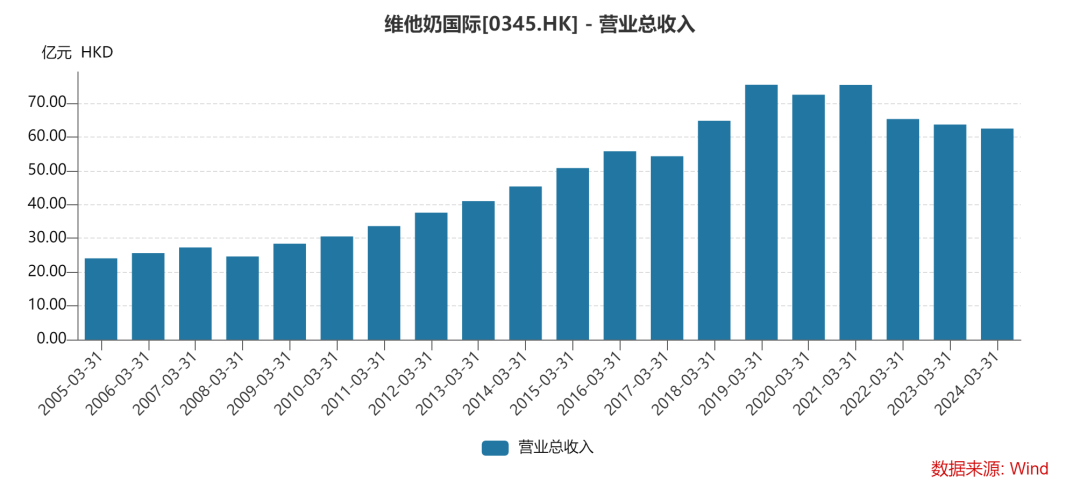

但没想到2019年,就是维他奶的巅峰,年度营收达到巅峰75.38亿港元。

2020年遇到疫情,2021年遇到品牌命中大劫。

2021年的香港袭警事件,维他奶的失当声明,让其在内地市场的形象一落千丈。

消费者的抵制、商家的下架、代言人的解约,一系列连锁反应让维他奶陷入了舆论的漩涡,品牌危机四伏,维他奶陷入有史以来的最大困境。

从那时起,维他奶的股价和业绩便一路下滑。

第二年,也就是2022财年维他奶在内地市场收入骤降23%,为38.38亿港元,巨亏3.4亿港元。此财年,公司股权持有人应占溢利亏损1.59亿港元,也是维他奶上市26年来的首次亏损。

到2024财年,维他奶的营收还在下滑,中间两任负责人也毫无办法只能辞职。

品牌危机导致原有的美好的高预期破灭,原本的高估值成为股价下杀的噩梦。

不过最新财报的两点在于,在营收下滑的情况下,公司的净利润却实现了同比增长。2024财年公司净利润同比增长154.5%,达到1.16亿港元。主要在于营业成本的控制和销售费用的降低。

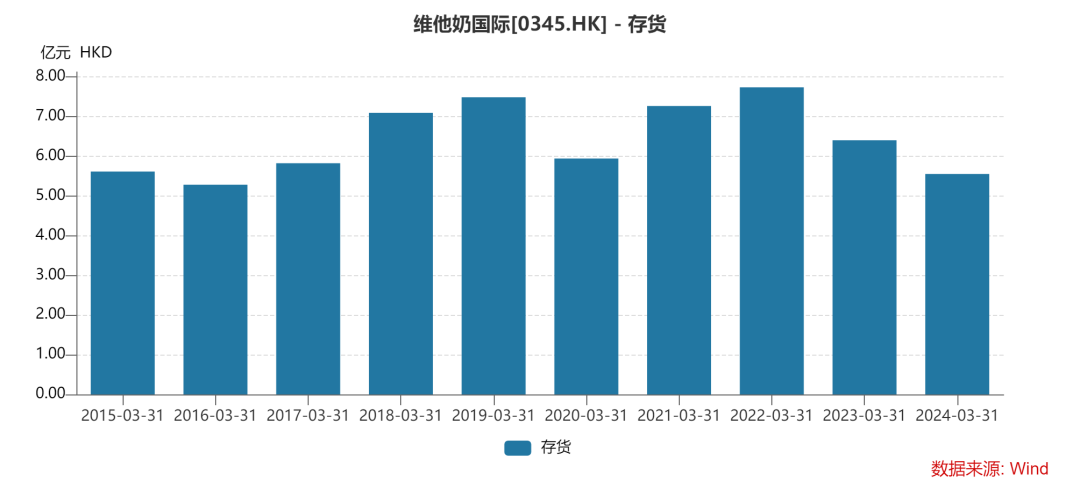

同时,公司应收款和存货相比前两年持续下降。

可以说从资产角度上,维他奶相比之前是恢复了一些健康。但是从经营角度,由于其财年的半年报还没出,从之前的财报数据上,属于还在调整期。尤其是内地市场,品牌形象受损是打算依靠时间重启,还是积极修复,怎么修复,都是一大难题。不过好的地方在于调整幅度已经不断减缓,有机会逐步触底。

随着维他奶品牌力受损,也随着其他消费品牌和产品的不断崛起,维他奶的护城河看起来也没有以前那么深了。

新一代消费群体虽乐于尝鲜,但品牌忠诚度较低,快消品生命周期不断缩短,近年来,快消品行业中生存 3 年以下的短生命周期新品数量占比已从 10年前的 66%提高至近 3 年的 72%,而生存期在 1 年以内的新品在短生命周期新品的占比已经高达 70%。

维他奶和维他柠檬茶等茶饮是维他奶的王牌产品,生命周期很长,但环境已经有所变化。

现在达利食品的“豆本豆”、伊利豆奶等品牌也强势崛起,众多品牌都在布局植物饮品的健康赛道。另一边,无糖茶如日中天,东方树叶等成为健康饮料的强大战力,这样的趋势下,柠檬茶的赛道变得有点偏离主流。

维他奶也做出一些改变,接连推出了无糖柠檬茶、高纤醇等各种口味豆奶等新品。还有无糖冷萃茶等产品,入局无糖茶赛道,但是内地茶饮竞争确实太激烈了。

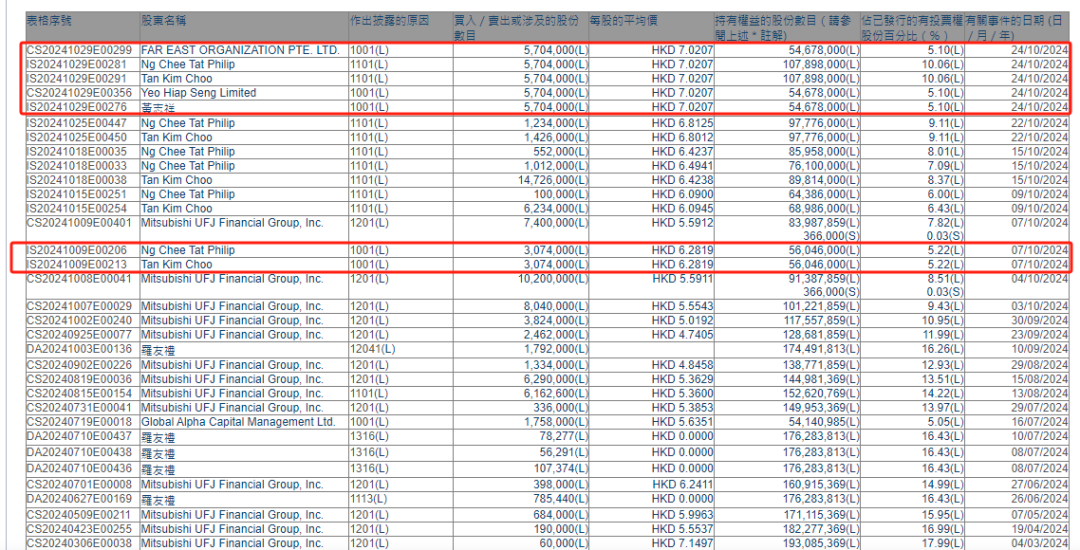

同时,还有一个不好的消息是,维他奶的第一大股东三菱日联金融今年大幅减持了维他奶。今年2季度和3季度累计减持超1亿股。减持后,三菱日联持股比例从18%降至7.82%。

从经营情况和前景预期都不算明朗的情况下,维他奶股价大涨合适吗?

三、新加坡首富举牌

如果从PE角度看,大涨后的维他奶估值有八九十倍,大涨前也有40倍,明显是不便宜的。维他奶本身毛利率虽高,但是净利率在行业较低,因为公司有不少香港及海外业务,人工成本远高于内地。

同时,维他奶每年都有不少的物业、厂房和设备的折旧,所以仅看净利润会对业务质量有点失真。

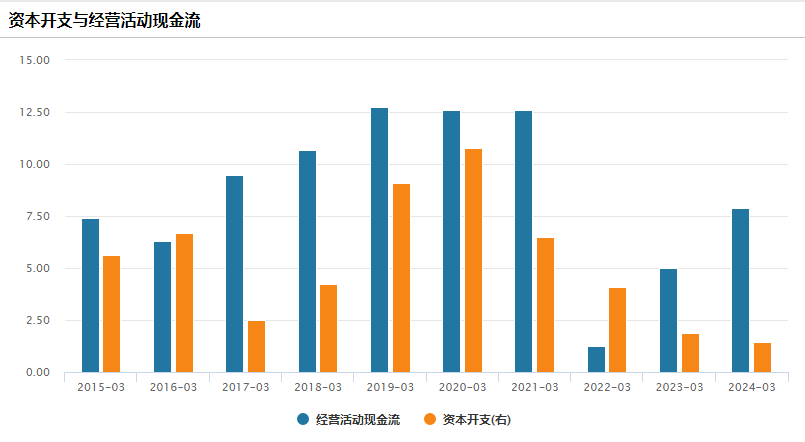

但如果从现金流角度来说,可以看到其实维他奶的现金流相当不错,2024财年的经营性现金流有7.91亿港元。并且公司资本开支在近几年持续下降,2024财年仅有1.46亿的资本开支。以6.45亿港元的自由现金流来给公司估值的话,大涨前的维他奶仅有50亿港元,约7.78倍,可以说相当便宜。持续的大涨后也就达到相对合理的15倍左右。

有人卖有人买。便宜就是硬道理,大股东不要,总有资本盯着捡漏。

港交所披露的信息显示,10月7日,信和置业主席黄志祥的胞弟黄志达,首次申报通过旗下公司杨协成及其家族办公室,合计持有维他奶超过5%股权。

杨协成是新加坡的一家食品饮料上市公司,1900年创立于福建漳州,1969年在新加坡挂牌上市,主营产品为豆奶、马蹄爽与柠檬茶等,与维他奶的主营业务存在重合,但主攻的市场区域并不相同,主要市场位于东南亚。来自中国市场的收入占比不到10%。

杨协成目前由新加坡曾经的首富黄廷方家族控制。此外,其家族控制的远东机构系新加坡最大的房地产开发商之一。一直以来,黄廷方长子黄志祥主要掌管中国香港房地产上市公司信和置业;小儿子黄志达则留在新加坡,处理远东机构的业务。

对维他奶的投资,杨协成表示,“增持动作符合投资亚洲地区领导性企业的政策,增加了公司在中国内地、中国香港植物饮料行业的投资。”同时表示,公司可能考虑进一步投资。

他们才说完,就马不停蹄继续增持。

可以看到,在10月7日举牌的时候,黄志达旗下的机构刚刚超过5%的股权。到10月24日的时候,已经超过10%,并且哥哥黄志祥以及旗下的远东机构也持有5%的股权。也就是说黄氏家族总共持有超过15%的股份了。

黄志达举牌的时候,原第一大股东三菱日联金融还在减持,真的就是“互道XX”。

从完整的股东名单上看,维他奶的罗氏家族合计依旧占有很大的股份,把公司还是牢牢掌握在手里。

黄氏家族短时间购买这么多股份,直接抄了大底,一看就是有备而来,或许看重维他奶内地市场的基础犹在。黄氏家族的操作,进可以谈收购,折中可以合作共赢,退可以纯财务投资。如意算盘打得很响,怎么都不亏。

结语

维他奶虽然经历大劫,但是瘦死的骆驼比马大,基础还是不错。从资产和现金流角度来看,整体有所好转且价格不贵。叠加黄氏家族的进场,后续会如何发展,取决于黄家的最终目的。