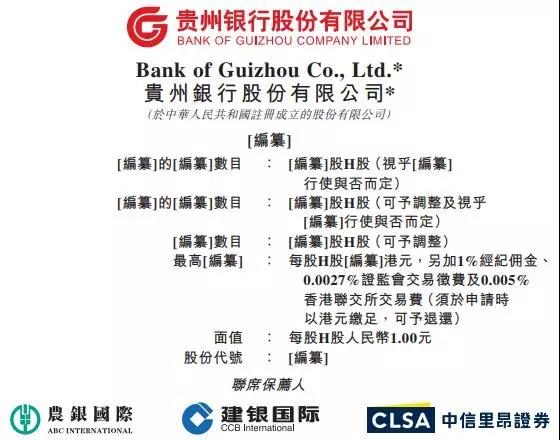

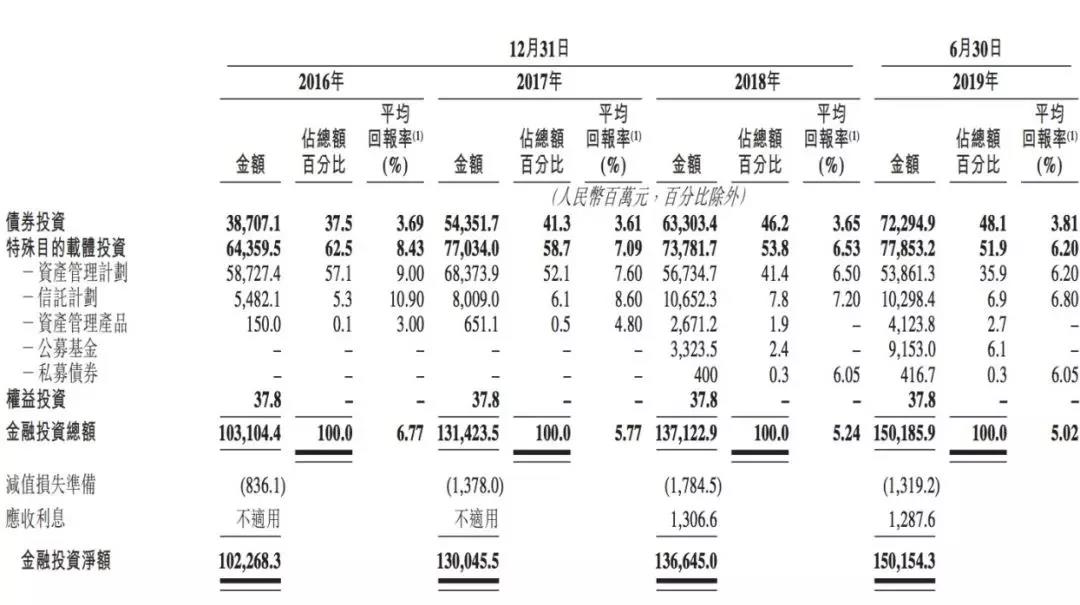

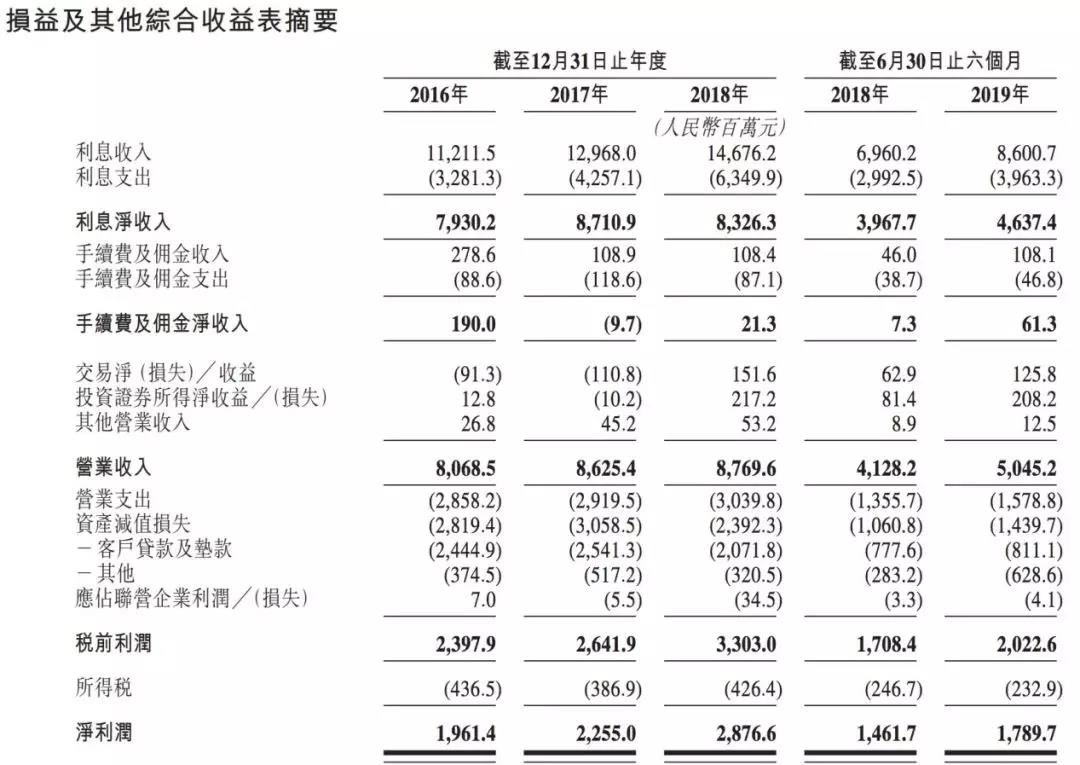

IPO简报 | 贵州银行通过港交所聆讯,茅台是其二股东

港美股 · 丫丫表妹 · 2019-12-13 · 股权代码:

当地第二家上市公司即将诞生

港股市场依然是不少内资银行上市的选择。

地址:广东省深圳市

邮箱:Smallparticle@mail.com

微信公众号

深圳南地网络科技发展有限公司 版权所有 备案号 粤ICP备19095984号

当地第二家上市公司即将诞生

地址:广东省深圳市

邮箱:Smallparticle@mail.com

微信公众号