在这轮港股大行情里,美团成为牛市骑手,过去一个月内股价一度翻倍,涨幅远远领先于其他互联网股,例如同期的腾讯只涨30%,阿里涨40%,京东涨80%;美团这轮表现与之前显然不同,回看近1年港股的3波小行情,美团通常与腾讯的涨幅差距不大。

近期的暴涨,原因在“美团守擂抖音成功,拼多多的鬼故事刚开始”提到过,美团和抖音在Q2都转向优先变现,注重业务利润率,今年利润率有上调的预期;另一个原因,美团的盈利空间存在很大预期差,但这部分还没有详细展开讨论,这次结合近期的暴涨,再看看下一阶段美团的增长潜力点,以及外资为什么在这轮把美团放在重要的位置上。

一、外资看中了什么?

在这轮大涨里,美团是最受外资关注的互联网股,原因也很简单,就是因为美团之前存在太多预期差,以及对于鬼故事的担忧,从而影响了估值,而现在抖音的鬼故事褪去,恰好宏观政策的发力,美团就迎来了一波大的估值修正,而市场资金的风险偏好明显改变。

从估值上看,在这轮上涨之前,美团大概是8000亿左右,市场预计明年盈利600亿,对应13倍PE左右。而目前美团市值去到1万亿港元,对应明年16-17倍PE左右,美团估值重回近两年内的高位。同样的,腾讯重回近3.8万亿港元,估值回到18倍PE的水平,那往后能不能看更高估值呢?

美团涨那么快的原因有两个,一是在涨分母的宏观修复行情下,市场所有的股票都在涨,并非分子EPS盈利增长推动上涨的行情,一开始可能是拔全市场的估值,例如美团和腾讯在这轮行情里一度重回20倍PE上方,但到后面市场理性下来之后,资金还是会优先追逐有EPS盈利增长的核心资产,例如美团、腾讯都受到大资金的流入。

二是之前提到过,各家互联网股的定位有所变化,接下来美团的竞争格局会是互联网股里确定性更高一些,或是说竞争压力相对没那么大的一家。从竞争格局的角度出发,外资是看中了美团之后的盈利空间,这也是最大的估值预期差。

互联网股的定位变化,例如说偏向买稳增长的就会买腾讯,每年大概率会有3-5%的股东直接回报率,大额回购支撑股价,再加上保守估计的8-10%业绩增长,腾讯是个很稳定的选择;买股东回报的投资人,那就是买阿里和京东,即主业在被动防守,但账上很多现金可以回购,今年两家的股东直接回报率就超过10%,只要主业成功守住擂,增速维持在0-1%以内就算成功。而美团是互联网股里还处在成长期的一家,所以买成长+股价弹性大的资金会选择美团。

二、小象超市的预期差

回到美团业务上,通过二季度已知美团和抖音找到利润边界,美团到店业务利润率回到35%的高位,这前段时间股价上涨的主要催化剂,抖音对美团的威胁没有传闻的夸张,抖音放弃押注外卖,两方都倾向于先赚钱,保利润,这是个很好的信号。

而另一个催化剂是美团的新业务减亏。

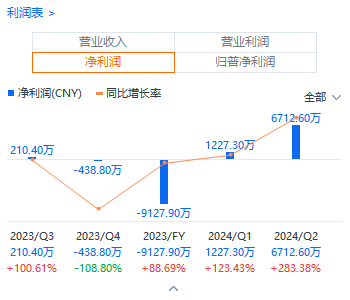

美团二季度新业务营收为216亿元,增速为29%,超出市场预期的205亿元,主要是小象超市增长强劲所贡献,新业务这季度仅亏13亿元,少于市场预期的亏损21亿元;新业务一季度还亏损28亿元,二季度就减亏到13亿元,管理层指引的全年新业务亏损收窄至100亿元大概率已达成,甚至有机会挑战全年可以只亏损60-70亿元之间,若下半年减亏顺利,那对美团的利润预期是有很大改善的。

值得注意的是,小象超市也是目前市场最多争议的点,如果看好小象超市,那可以给美团更高的估值空间,例如二季度小象超市的减亏超预期;若不看好小象超市,反之新业务还是美团的累赘,不应该给这部分业务估值。

在宏观改善下,也不必太多悲观,不妨思考下小象超市之后会是怎么样的?

之前市场给美团估值时,通常会剔除掉小象超市,就像拼多多估值不计入Temu一样,考虑到一定的风险因素,所以采取保守的估值方式。但看到这次美团、叮咚买菜的二季报,前置仓的模式开始被跑通,这是个重要的信号。

目前市场的观点认为,小象超市在配送端可能是盈利的,毕竟配送是美团的核心,但小象超市的业务整体还是亏损的。

从用户视角上看,用户在小象超市下单到配送,模式上就是配送小哥在前置仓取货,再送到目的地,这样看好像与外卖配送没什么区别,如果说只看配送是盈利的,那应该成立,否则配送+成本双亏,美团也没法减亏那么快。

前置仓模式的关键在于货品采购环节,说简单一些,小象超市、叮咚买菜等,能不能采购到价格优于其他家,且品质好的产品给到用户选择,能让用户有持续的回购,这才是前置仓的关键点,对用户粘性和客单价要求更高,并不是像外卖那样,小象超市单量跑多了就能把成本拉下来,更重要的是考验零售能力。

因为从线下超市和前置仓的模式对比,考虑到前置仓有配送、人员成本、及仓储成本,在同样的销售额下,前置仓的模式要客单价高于线下超市的客单价才能盈利,单量没那么多不影响,最主要是看每单客单价。

否则在同样的销售额下,即使前置仓的店面成本是小于线下超市,但考虑到同样销售额/低客单价/配送成本拉高,实际前置仓是不如线下超市赚钱的。例如说,2020年叮咚买菜的客单价大约在40-50元之间,2021年上升到52元,而2023年叮咚买菜Non-GAAP口径扭亏为盈时,客单价上升到72元。

证明当客单价提升后,前置仓的盈利模式才能被跑通。叮咚买菜的主要客群是一二线城市的用户,这些用户对价格不是那么敏感,愿意在家付费买菜送上门。

由于美团优选之前做的不及预期,效率也是比较拉胯,调整了一两年都没调整过来,因此市场这次也不看好美团能做好小象超市的选品和成本控制。

通常不看好小象超市的观点是这样的,类似的业务有叮咚买菜、盒马、甚至是山姆、Costco,这些业务的成熟度都优于美团,小象超市更象是一个APP里的混合体,优选和小象超市的业务有重合度,不象是其他APP一样的直接。另外,竞争对手还有各城市本地的前置仓,例如朴朴超市、甚至是名创优品收购后的永辉超市等等。

可以说近两年前置仓是竞争激烈,怎么样能在这重围中杀出来是个难题。

但同样的,美团有暂时的短板,肯定也有自己的长处。

相比起叮咚买菜、盒马、山姆、以及本地前置仓的朴朴超市,美团的优势是获客成本低,美团APP的用户粘性足够强,就像到店业务遇到抖音竞争,用户也离不开美团一样。

当然,到店业务和前置仓超市不能直接做对比。回到上述提到的,前置仓的两个重点,一是采购产品要好,例如说小象超市里优选的产品,可能是美团自己找第三方做的贴牌,这部分产品如果口碑能做起来的话,其实是有产品溢价空间的。二是用户质量高,能承受得起高客单价,用户粘性强,这样前置仓的盈利模型才能跑出。

更重要的一点是,前置仓模式虽然竞争激烈,但还没有一个规模相对很大,且占市场份额很大的玩家。其实未来前置仓说不定会出现一轮并购,例如像本地前置仓的朴朴超市等这类型就很难打通全国,最多就是能在个别城市跑通,但想全国扩张是比较难的,规模也没有那么大。

结语

总的来说,市场对小象超市不看好是有依据的,但也不要轻视美团的执行力,尤其是在外资回流的背景下,当风险偏好改变后,市场原先对估值抠的很死,但现在外资估值也愿意给的更乐观一些了。

基于美团的配送优势、低获客成本、很强的用户粘性、个人还是倾向于美团能把小象超市做好。若未来美团能将新业务的小象超市、闪购、优选做好,未来这3个业务是有不小利润贡献空间的,中长期看美团有不少可以改善利润的增长点。