突如其来的大行情改变了中国两大资本市场的精神面貌。作为领涨全球的港股,其IPO市场也重现活跃。

源于京东体系的京东工业是国内最大的MRO采购服务供应商。今年上半年,公司实现盈利2.91亿元,同比扭亏为盈。

怀揣今时不同往日业绩的京东工业,也想趁着这次大行情成功上市,时隔18个月后再次冲刺港交所。

MRO是一门成熟稳健、值得长期经营,在资本市场也已得到认可的生意。全球MRO龙头固安捷更是业内有名的大牛股,现市值已突破500亿美元。

有行业灯塔指引,重新递表的京东工业,似乎也有成为牛股的希望。在如今踏空比套牢还痛苦的行情下,京东工业是不是一个不容错过的牛股呢?

一、牛股基因

在正确的赛道里选对商业模式,是京东工业目前唯一的牛股基因。

其存在的意义,是通过京东集团代理的电商平台,端到端连接供应商和客户,为规模各异的企业客户提供稳定货源和高效库存管理方案,帮助客户们降低生产运营成本。

公司的商业模式属于在线采购,大部分的订单由供应端直接发货给需求端,自己并不生产产品,以轻资产模式进行日常运营。

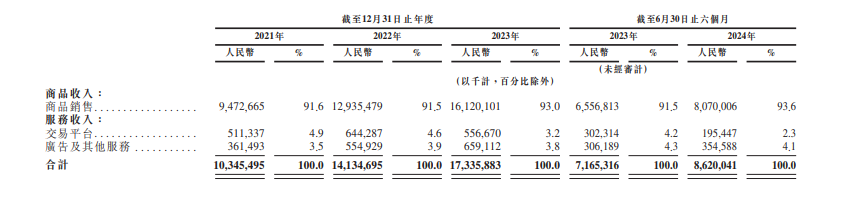

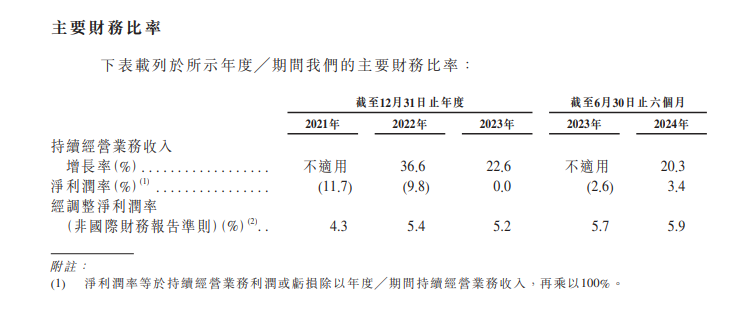

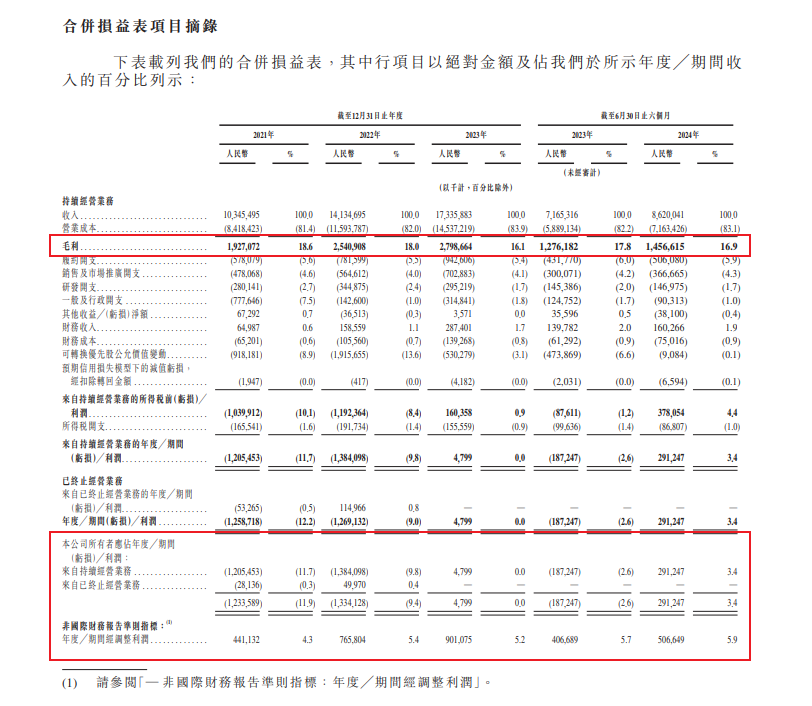

目前,公司业务包括商品销售和服务收入两部分。从2021年、2022年到2023年,公司营收分别为103.45亿元、141.35亿元和173.36亿元,期间复合年增长率达到29.4%。

其中,商品销售收入分别为94.72亿元、129亿元和161.2亿元;服务收入分别为8.73亿元、11.99亿元和12.16亿元。

服务收入的毛利率相对较高但因为占比较小暂未起到决定性作用。以近30%CAGR增长的商品销售收入,才是带动整体业绩保持高速增长的支柱性业务。

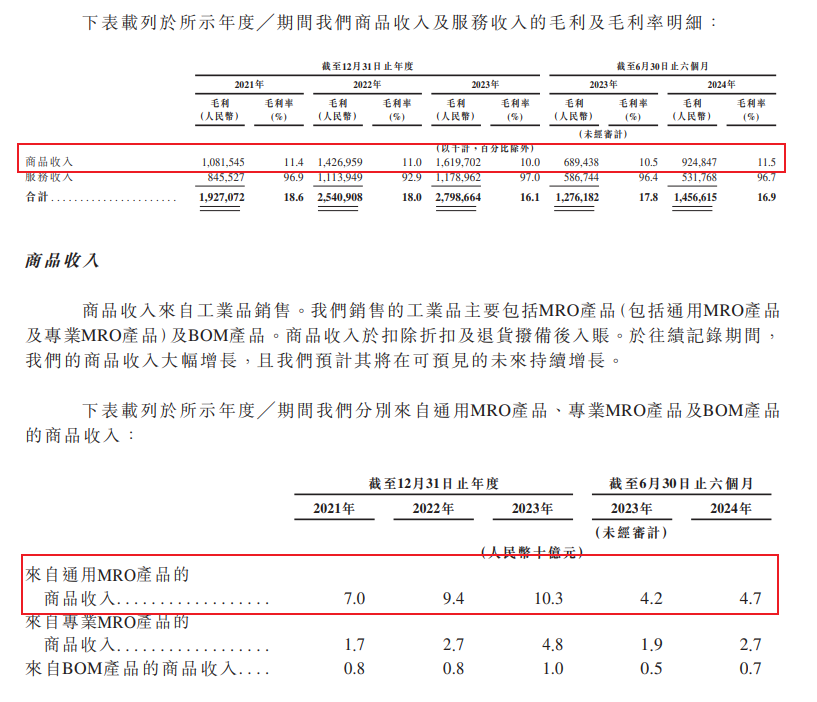

通用MRO是商品销售收入中最大的细类品类。该品类属于非生产原料性质的工业用品,对维持生产设备的正常运行至关重要。如维修工具、润滑油、安全防护用品等都是常见的MRO产品。

因其通用用途,MRO产品需求几乎一直存在,且在很多行业中都具有持续性。又因行业特性,主要出售通用MRO的企业,ROE 平均值相对较高。

这是因为:1、从资产周转率来看,这类产品标准化程度高且多是易耗品,企业采购频次多为半年或一个季度一次。本身周转就快,提供这一属性产品采购服务的平台,其资产周转率也不会太慢。2023年,京东工业的存货周转天数控制在13.8天。

2、就财务杠杆而言,按2023年的交易额计,京东工业是中国最大的MRO采购服务提供商,其市场规模是第二名的两倍。该行业地位让京东工业有能力不被下游牵制,并占用大量上游资金来放大ROE。

3、就利润率而言,标准化率高的产品的另一个特性是随规模扩大利润提升。具备明显规模效应后,通用MRO产品的销售规模越大,毛利率也就相对越高。

在这样一个几乎永远有需求的市场里做生意,是选对了赛道;以轻资产方式经营,也选对了商业模式。这就是京东工业目前最突出的牛股基因。

而客户重视的产品质量、Sku 种类、物流配送等也是京东集团的强项,源于京东体系的京东工业自然更具竞争力,和同行拉开断层般的市场规模。

但牛股的形成基因并不是选中赛道、选对商业模式这么简单。工业产业与一国经济紧密相关,国情不一样,对牛股的形成也会差之千里。

二、国情不一样

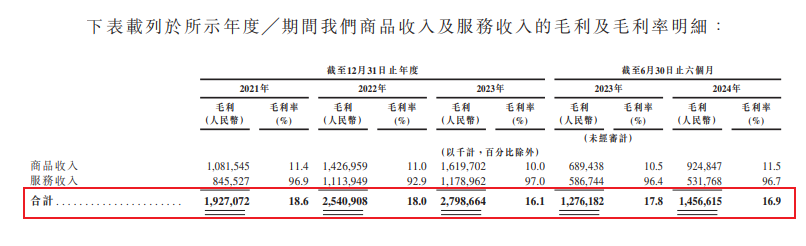

按交易额计,2023年中国MRO采购服务市场规模为3.5万亿元,是美国的三倍多。但美国领先的数智化MRO采购上市公司平均毛利率超过30%,平均净利润率超过10%。而截至今年上半年,京东工业的毛利率仅为16.9%,净利率仅为3.4%,远不及美国平均水平。

在中国做MRO采购生意没有在美国好赚,显然和国情有关。

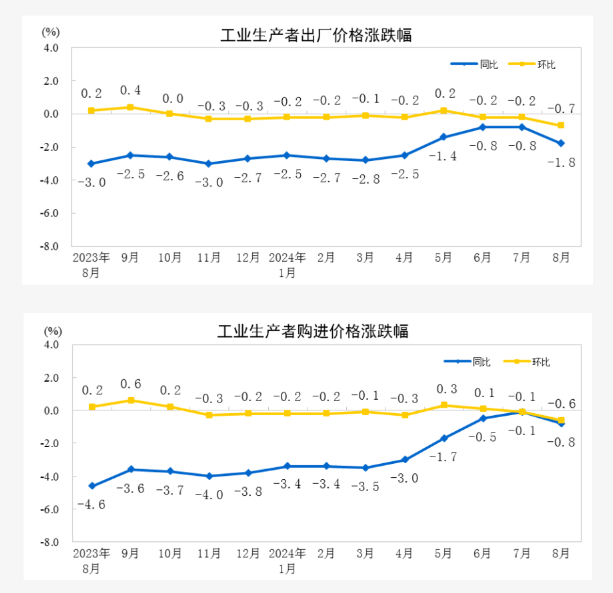

2024年8月份,我国工业生产者出厂价格同比下降1.8%,环比下降0.7%;工业生产者购进价格同比下降0.8%,环比下降0.6%。已经连续四个多季度同比负增长。

而购进价格下降幅度低于出厂价格,说明成本下降的幅度远不及售价,可能会让工业生产企业的利润空间被压缩,甚至出现亏损。作为采购供应商,京东工业的盈利空间也不会太大。

来源:国家统计局

美国生产者价格指数从今年开始大体呈现不断增长趋势。从 2009 年到 2024 年,美国的生产者价格平均为 117.38 点。而从 2016 年到 2024年,中国生产者价格指数平均为107.04 点。

一个升一个降,一个平均指数更高一个更低,是造成两国企业营收差异的原因之一。

国情的不一样会直接影响牛股的产生,国内PPI指数下降表明当前工业生产端并不乐观,对MRO产品的需求也会减少。

PPI指数互相背道而驰的差距如果没办法缩小,京东工业利润率追赶美国行业头部,难度只会更大。

在国内PPI步入下降周期的2022年,公司就因发展速度不及预期开始调整战略转而重视利润水平,重点维护核心KA客户。可重视客户利益又让公司在发展速度不及预期的趋势下,降本增效的推进变得困难。

三、投资的理由

按固安捷的经验,一个增长放缓的企业想成为大牛股需要持续的现金流入支撑分红和回购以托起股价的长期走牛。

成立于1927年的固安捷是全球MRO龙头。从工业时代到互联网,从二战到疫情,公司穿越历史周期存活至今,股价更是老当益壮始终保持上涨。

过去20年,固安捷营收复合增长率为6.32%,净利润复合增长率为10.58%。其净利润更是和自由现金流相差无几,说明经营效率十分高效,所以营收增速即使只有个位数,但因为有能力持续回购和分红,也不耽误其成为大牛股。这就突出了企业降本增效的重要性。

但京东工业今年上半年实现的增收增利,并非建立在实质性的降本增效上。

截至2024年上半年,公司总收入从2023年同期的72亿元增加20.3%至86亿元。净利润为2.9亿元,净利润率为3.4%,而去年同期为净亏损1.9亿元,同比扭亏为盈。

净利增加更多的是因为可转换优先股公允价值变动减少所致。剔除这部分非经营性费用成本的影响,在毛利率不断降低的情况下,同期的履约开支、销售及市场推广开支、研发开支总体而言并没有减少。

这意味着公司的获客成本并没有降低,甚至有所上升。

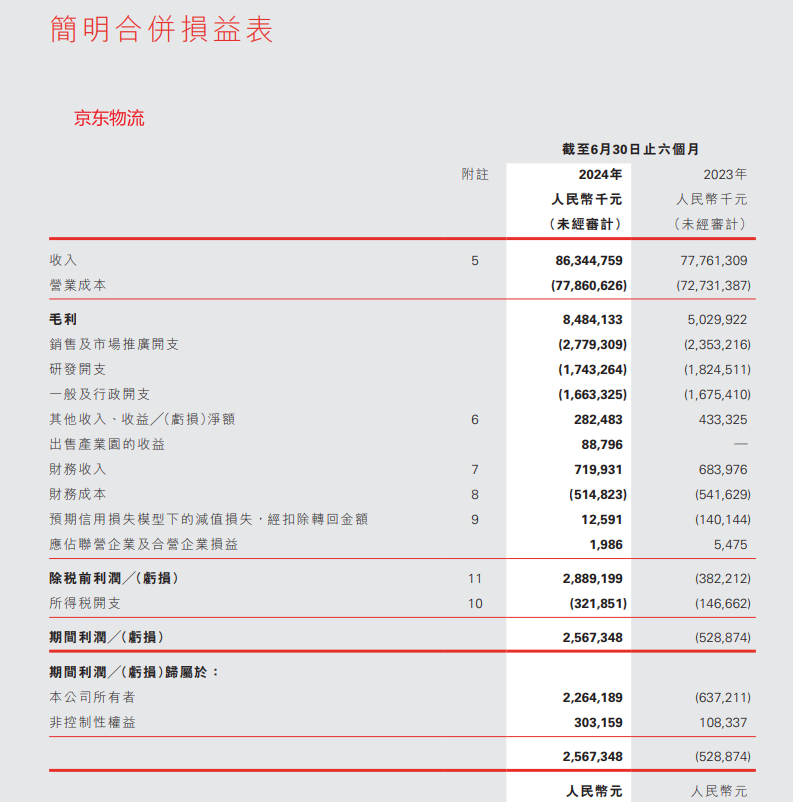

作为兄弟公司,京东物流在2023年扭亏为盈,并持续盈利至今。从今年上半年的业绩可知,京东物流的销售费用占比降低、一般行政以及研发开支都同比减少,实现了实质性的降本增效。

保持盈利持续增长的可预见性对于收入增速放缓的行业至关重要。在业绩公布后,市场意识到了京东物流盈利可持续的能力,股价从今年8月开始反弹,加上港股流动性恢复,至今还在不断上涨。反观京东工业,从目前的业绩指标来看,还不足以实现降本增效。

不过好在公司的现金基本保持正流入,未来有能力回报股东。

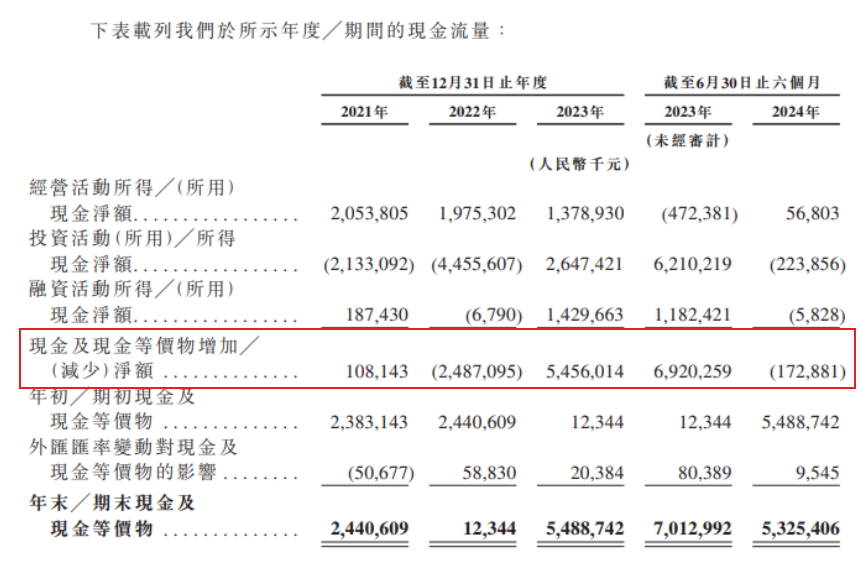

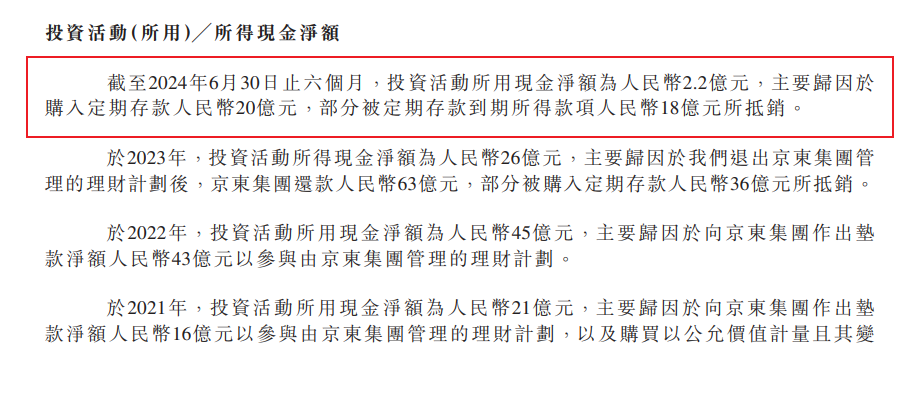

尽管账面呈现出的数据是截至今年上半年,京东工业的现金增加净额由正转负。这是因为公司拿了20亿去买定期,被定期存款到期18亿元抵销部分,最后投资活动用了2.2亿元所导致。

但本质上,这部分资金并没有流出仍属于内部资产,公司也没有太大融资需求,商业模式更决定了其不存在购置大量设备等固定资产的需要。说明这大部分钱是可以用在扩大业务或是回报股东上的。

对于经营好坏参半的企业,最终的投资判断还需要建立在估值上。

据资料显示,和所有子公司一样,京东集团拥有京东工业的绝对控制权。在上市前的股东架构中,京东集团间接持股77.32%;刘强东间接持股3.68%。

在完成23年的B轮融资后,京东工业的估值达到约67亿美元(约合470.3亿人名币)。上半年公司营收同比增长20.3%,考虑到8月PPI仍在下降,谨慎假设公司24全年营收同比增长18%,达到204.6亿元。以67亿美元估值计算,即2023年京东工业PS达到2.3倍。

对比同行,在国内排名第二、泛品类供应MEO产品的震坤行,PS为0.45;覆盖能源、交通和应急MRO 集约供应的咸亨国际,PS为1.5倍;集中供应半导体MRO的正帆科技PS为2.5倍,全球MRO龙头固安捷PS为3倍。

京东工业的2.3倍属于行业较高水平,但其营收增速从21年开始便不断放缓,鉴于PPI指数,未来仍有进一步放缓的可能。

所以,目前的京东工业PS在1-1.5倍区间才较为合理,23年的估值明显过高。

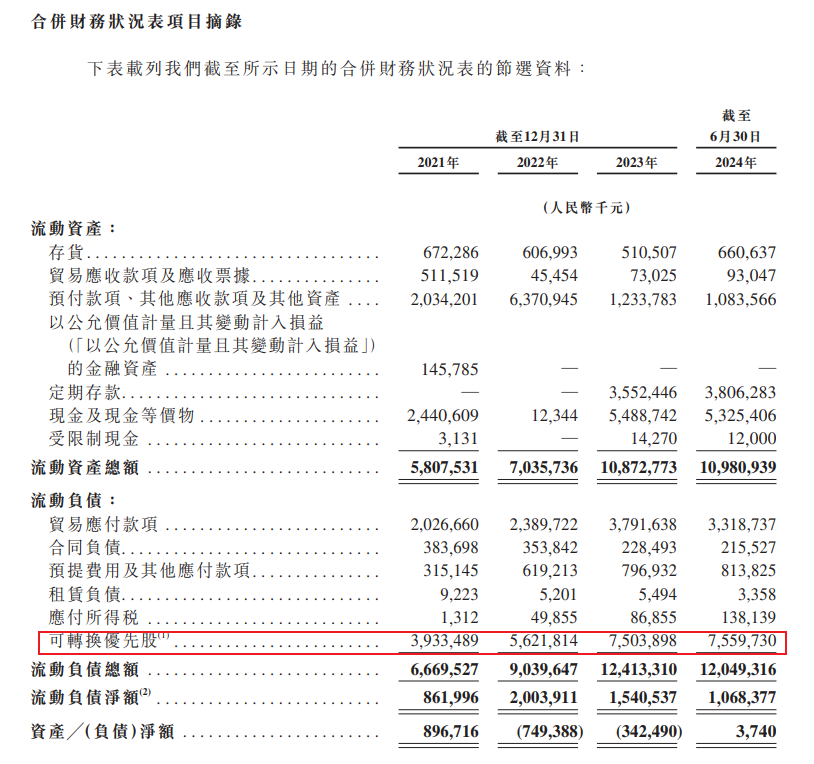

好在京东工业此次冲刺港交所是一场不缺钱的IPO。公司总资产为120.63亿元,现金类资产高达91.44亿元,没有显性有息负债,占总资产比重高达75.8%。

因未IPO大量挂在账上的可转换优先股让资产负债表暂时性扭曲。但其风险要低于银行借款,并不影响正常运营。

基本面不存在太大问题,不缺钱的IPO也有可能使其发行较少的股本,如果成功上市后的估值低于1倍PS具备较高安全边际,现金又保持正流入叠加股权集中未来更有动力去分红,这就让公司具备了一定的投资理由。

结语

在美股,撑起长牛的关键要素之一是持续的分红回购,港股目前也正在复刻这一点。重新递表港交所的京东工业,未来发展灯塔应该像固安捷这样提升经营效率、保持持续盈利后,不吝啬于回报股东。只有这个逻辑初步成立,牛股才会形成并持续。

但按照固安捷的发展路径,无疑于再造一个京东,难度可想而知。目前更应该关注公司上市定价、盈利能力以及中国的PPI指数变化等。如果出现较大预期差(市场估值预期与公司实际预期发生背离),那么就存在投资机会。