白云山(0874.HK):业务持续增长,分拆广药能否释放内在价值?

港美股 · 周知 · 2019-12-12 · 股权代码:0874.HK

优劣分明的白云山,对于能否实现价值回归,或许所缺的仅是时间。

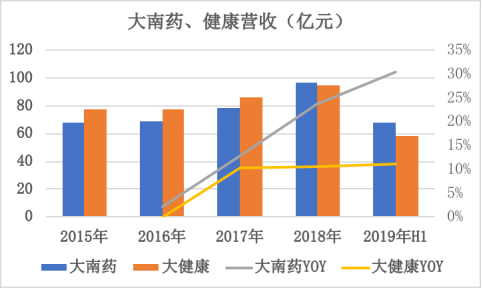

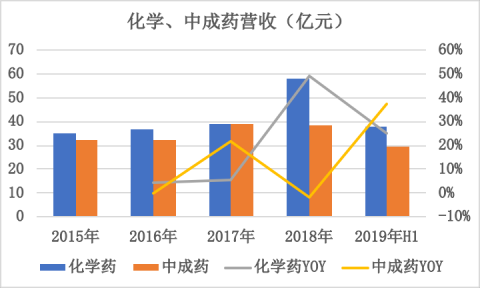

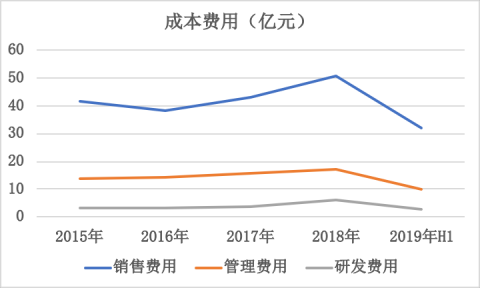

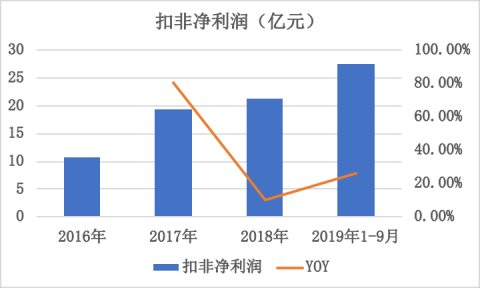

作为在内地及香港均上市的白云山于2019年9月10日公告称将分拆旗下的子公司广州医药于香港联交所上市,此外白云山的股价自2019年5月2日最高点的41.53元跌至12月6日的收盘价为23.15元,现时基本又到了近几年的低位,于此同时白云山业绩持续增长,而市场给予仅10PE的白云山是否还存在投资价值?

地址:广东省深圳市

邮箱:Smallparticle@mail.com

微信公众号

深圳南地网络科技发展有限公司 版权所有 备案号 粤ICP备19095984号