近期,黄金连创新高涨至2630元,美股的GDX黄金矿业ETF也创出新高,但GDX ETF前十大持仓里只有紫金矿业的股价与金价明显背离,GDX里的美股黄金股都跑出了近期高位,或是创新高,最差也不会是金价在涨,股价在跌的走势。

这也是A/H市场黄金股的缩影,金价在新高,A/H黄金股却在近期走出年内最大跌幅,在市场情绪不好之下,似乎两个月前市场讲的黄金叙事又不成立了?

一、金价不断新高,铜价故事结束

在金价连创新高,A/H黄金股,以及黄金首饰股都在大跌时,这的确让人有些疑惑,尤其是在前两个月市场对黄金股还大唱好的前提下,突然黄金股与金价的关联性就失效了?

近期有两个原因影响了黄金股与金价的关联性。

一是在近期金价上涨时,铜价也跌了,而国内大多数黄金股的金铜营收比是5:5,好一些的黄金占到6成营收,但也有的铜收入占6成营收,所以在铜价大跌时利抵消了金价的上涨,而铜收入占更高的黄金股受到的影响则更大。

值得一提的是,在上半年时,市场买黄金股更关注金价的走势,对铜价走势的关注是次要的,原因可能是黄金不断创历史新高的上涨叙事更吸引人,没太关注铜价潜在的影响因素。当然,铜价在上半年也涨了40%,阶段性涨幅并不输给黄金,铜价给企业盈利也贡献了不少。

但铜价在6月份开始加速下跌,最多一度跌超20%,铜价反倒给黄金股带来了负反馈,好比金价和铜价是双驱动,铜价开始大幅下跌了,这是市场没有预估到的,而这是导致黄金股下跌的最大变数。

回看上半年各家机构对黄金和铜价的观点,对黄金看好从一开始的将信将疑变成共识,因为黄金与美元利率的相关性减弱,美元也逼近降息了,还有各国央行的配置需求做支撑,黄金逻辑顺下去只有利好;

而铜价并不如此,甚至铜价的基本面是偏向负面的,因为全球对铜的需求没那么高,上半年推动铜价上涨的主要原因是南美的几家大铜矿商在今年都停工了,高盛预测今年铜矿供应量将增长2%,少于市场预期的增长6%,今年将成为2020年以来最疲软的水平;再加上市场预期中美在今年双降息继续刺激铜价,所以市场对铜的预期打的很满,博弈程度也比黄金重的多,当时高盛给铜的目标价是25年达到15000美元/吨。

也就是说,虽然铜的需求不强,但铜矿商的停产导致供给增量也不多,市场炒铜价的重点是看美元何时降息刺激经济再通胀,前提是美国经济不能有衰退风险出现;

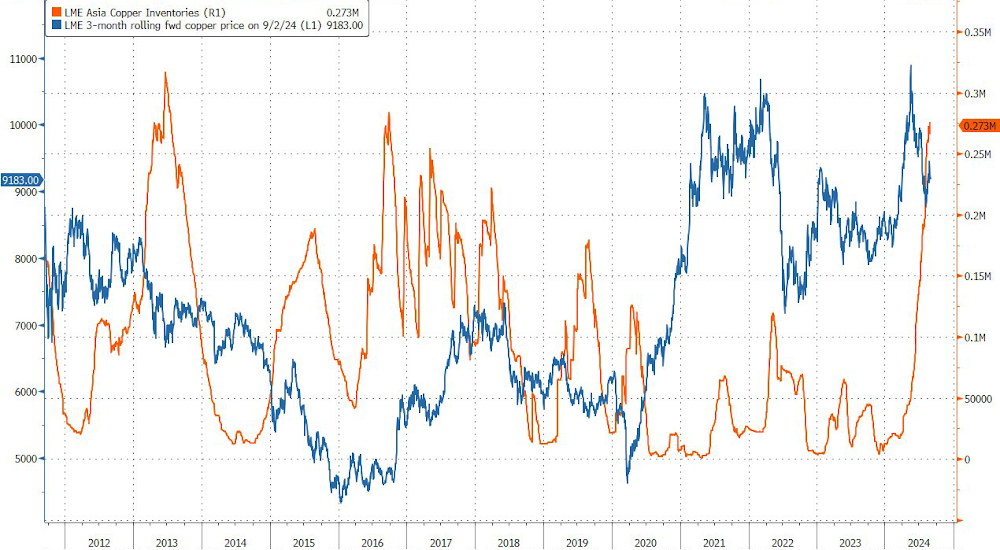

但在6月时,国内和美国经济数据双双走弱,需求开始变得更弱了。通常来说,中国的铜库存一般会在二季度减少,但今年却没有,反倒库存在大幅增长,目前伦敦金属交易所亚洲地区铜库存已飙升至2016年以来的最高水平,库存减少的情况比高盛预期要少的多。

国内外经济数据走弱+美国有衰退风险,这就打破了市场对铜价的博弈,铜价从6月份开始一路大跌,高盛也下调了铜价目标价位,从预计25年15000美元/吨的均价下调至10500美元/吨均价。这也说明铜价的博弈性很强,之前的上涨更多地是受降息预期所推动,基本面占上涨因素是偏少的,这也是为什么市场对铜价持有两种观点的原因,买铜价更多地是在博弈降息时间,实际需求是不乐观的。

回到黄金股的走势上,拿今年黄金股里交易比较火热的紫金矿业和中国黄金国际来看。5月20日至8月初,铜价从高位跌去21%,金价涨2%,而紫金矿业和中国黄金国际跌了20%左右。

那么,现在股价跌了那么多,黄金创新高了,铜价也反弹了,这轮有机会修复估值吗?

二、这轮黄金股的修复时刻

接着从8月初的铜价低点来看,8月初至今,黄金涨了10%,铜价触底后也反弹了10%,而紫金只反弹了10%,中国黄金国际不仅没反弹,还跌了17%,显然市场在这里是存在不小的分歧。说这轮黄金股是错杀的话也不至于,因为铜价跌太多抵消了金价的上涨,不能单单只看创新高的金价。

值得注意的是,目前国内降息了,美元也降息了,金价继续创新高,铜价也见底反弹,接下来是看好黄金股继续反弹的,一是因为这轮跌幅过大,黄金也上涨了不少,受到一定的市场情绪悲观错杀估值,二是因为中美宽松周期支撑铜价的上涨,这是铜价的最大催化剂。

但反弹力度就要看每家公司的黄金/铜营收占比,黄金占比更高的当然反弹就更快,铜占比更多的反弹慢一些,还要等铜价的反弹。

例如说,紫金矿业的黄金/铜矿收入比是6:4左右,而中国黄金国际的铜收入占到6成,黄金收入占4成,所以在这轮反弹里涨的慢。而这也是为什么文章开头提到的,国内黄金股与美股黄金股走势背离的原因,美股黄金股的黄金收入占比相当之高。

我们拿GDX ETF里的紫金矿业和NME纽曼矿业对比来看,NME上半年营收是84亿美元,金的收入占70亿美元,其他金属的收入占14亿美元,绝大头的收入都来自黄金;

GDX ETF里的其他黄金股的纯黄金收入比例也非常高,基本黄金收入都占90%以上,例如AU盎格鲁黄金上半年营收45亿美元,只有1-2亿美元的副产品营收,所以AU股价和金价的走势几乎是一致的。

而紫金矿业上半年营收共1504亿元,其中铜业务的收入占29%,铜毛利率是49%,而黄金收入占46.5%,黄金毛利率占28.3%。反而铜的毛利率贡献是很大的,所以在铜下跌时,对盈利带来的负面反馈会更加之大。

6:4的营收占比在金价和铜价一起上涨会更吃香,因为铜价带来的弹性空间会比黄金更大,就好比上半年的黄金股一样,金铜一起涨的双驱动,现在是铜价带来的高利润弹性驱动停止了,但还是有机会的,因为中美两家一起进入宽松,市场炒作的逻辑又会逐渐回来,至少铜价是止跌了。

黄金方面,上涨的逻辑之前讲过太多次,大家也都熟知,就不再重新讲了,倒是最近观察到几个有意思的点,改变了之前市场的共识。

一个海外的黄金研究员称,虽然明面上看央妈增持黄金的举动是暂停了,近几个月中国央行都没有增持黄金了,但可能央妈通过更隐蔽的方式在增持黄金储备,大致意思是指可能央妈在伦敦进口金条,之后回到自贸区精炼,不以在上金所交易的形式直接储存起来,这样就不会记录到上金所的提款量里。

由于央行报告的黄金积累与英国对中国的黄金出口之间存在延迟关系,通过比较数据,会发现央行在披露持仓信息的前几个月就开始购买黄金,市场低估了其对黄金的购买量,2015 年、2019 年和 2022 年都是这种情况。同样的,近期外资另一位分析师也爆出沙特央行自2022年开始在瑞士悄悄的增持黄金,累积到现在共买了160吨黄金,若消息为真,沙特可能是仅次于中国的第二大央行买家。

另一个方面是关于金饰股的走势,之前市场都认为金价继续大涨,人们会继续购买黄金饰品当保值品,至少从今年一季度经济数据披露的报告里是这样的,人们继续大买黄金,而市场把金饰股的走势与金价列为相关。

但在今年二季度开始,消费者开始减少买金饰品,转向买金条,因为部分消费者认为金饰品的涨价过快,担心金价回调买到山顶上,这部分消费者持有等一等回调的心态,而金价一路高涨不回头,令得像周大福、老凤祥这两家老牌金饰股的销量都低于预期,在近期算是跌的最惨的黄金相关的股票。

反而,在前段时间才上市的老铺黄金,主打的路线类似于黄金奢侈品首饰,在这段时间的销量还在增加,且首饰跟金价在提价,股价在上市后也翻了一倍。好像在侧面说明,高端消费人群对于金价的看法反而是越涨越买的。

结语

要说这轮黄金股是不是错杀呢?定义为错杀也不至于,跌的确实有理由,只不过这轮因为市场情绪不太好,反弹的力度不大。

接下来的黄金股是存在修复估值空间的,至少看到金价连创新高,此前影响盈利弹性的铜价也止跌反弹了,但唯一最怕的是之前黄金涨了那么多,A/H黄金股没怎么涨,万一接下来黄金有一轮回调,黄金股可能也会随之下跌。