没有资本味的唯品会

港美股 · 乘风 · 2024-09-24 · 股权代码:

可能令市场不舒服的是,二季度差就算了,唯品会还挺实诚,对三季度的指引更差:预计3Q24收入人民币205亿-216亿元,对应同比下降10%至5%。

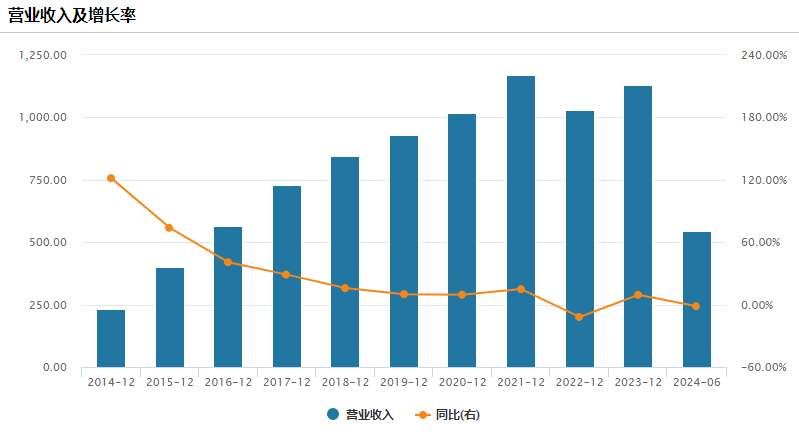

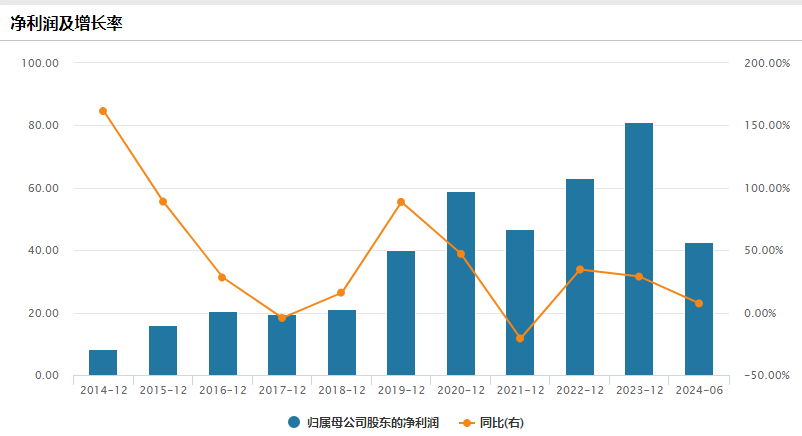

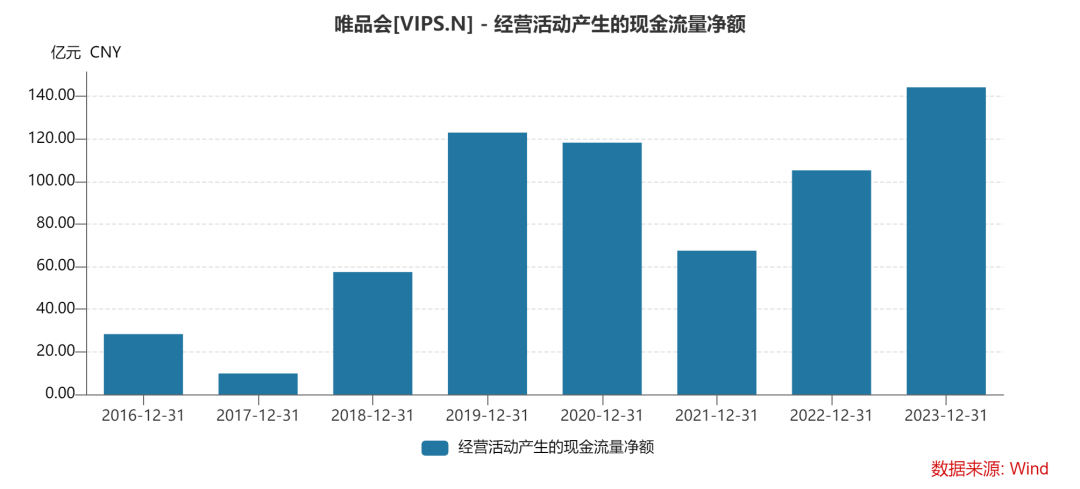

唯品会在中报出来后,股价大跌了17.55%。从成绩单来看,确实有点不太理想。不过算是符合之前的指引。净营收268.75亿元,上年同期为278.79亿元,同比下滑3.60%归属于股东的净利润为19.31亿元,上年同期为20.97亿元,同比下滑7.93%订单总数为1.978亿,上年同期为2.138亿,同比下滑8.1%活跃客户数量为4430 万 , 上年同期为4560 万,同比下滑2.85%可能令市场不舒服的是,二季度差就算了,唯品会还挺实诚,对三季度的指引更差:预计3Q24收入人民币205亿-216亿元,对应同比下降10%至5%。由于国内整体消费情绪低迷,到二季度服装相关的社零数据转负,进入三季度依旧表现不佳,也不怪预期不好。同时,夹在各大电商巨头阿里、京东、拼多多、抖音、快手等等平台的混战之中,打到几乎全品类,百亿补贴都算基础操作。可想而知唯品会的艰难处境。但是回神一想,唯品会居然还活着。各种垂直电商不是退市就是倒闭,比如易趣网、乐淘网、寺库、聚美优品、当当等等,如果好像就剩唯品会,它还活着。如果不看增长水平,其实唯品会活的还不错。唯品会至今实现了连续47个季度盈利,穿越多个周期,去年81亿人民币净利润还创了历史新高。服装行业最怕的就是库存。由于时尚潮流更新换代太快,季节还不断变化,衣服要是过季没卖完,基本就卖不出去形成亏损了。唯品会的模式则是帮助各大品牌解决这些没卖完的尾货。唯品会通过与品牌商合作,以较低价格销售品牌库存尾货商品。通过品牌折扣、限时抢购等方式促销,同时提供正品保证,还给品牌方做一下包装和营销,帮助他们清理库存。在场景上可以和品牌方及其他的电商同行区别开,避免直接的竞争。这样唯品会可以同时拥有品牌正品和低价,但仅仅是非当季的主流新品,性价比突出,给了消费者一个新的选择。而品牌方头疼的库存问题有人帮忙解决,更是非常乐意合作。今年上半年,唯品会买手团队为平台新引入600多个知名品牌,涵盖大众、潮流、轻奢及欧美设计师品牌,以满足用户不断变化的消费需求。比如,今年二季度,平台与DIESEL、Isabel Marant、Marni、Pinko等品牌达成合作。唯品会现在走的0仓储模式,库存还在供应商仓库里。用户下单后,品牌供应商直接发货到客户手上。唯品会除了自己平台的运作成本,没有额外的掏钱,就把品牌服装的价格打下来。这个生意达成了一个三方共赢的结果。从多年的视角来看,唯品会依旧有市场认可。虽然市值缩水,但是营收利润多年来表现可以算是稳健了。去年全年数据有1128.5亿的营收,81.2亿的净利润。近几年增长有所波动,但从趋势来看,波动跟随着大环境变化,自身的经营能力还是可观。不到23%的毛利率,净利率仅有7.27%,但是拥有23.3%的ROE水平,还是在资产负债下行的基础上。今年上半年的ROE年化后水平也超过20%,整体效率可以说是比较高的。在现在电商大战的局面下,在巨头们眼里,唯品会可能只是一个没那么重要的垂直电商。这也就导致唯品会能够拥有自己的一方天地,也找到了自己的核心用户群。唯品会的服务就是针对这样一群人,是不是站在尖端潮流已经不重要了,但是舒适体面的生活品质还是要讲究的。在花更少钱的同时不需要去花时间去担心品牌造假,还有最好的物流服务和售后。唯品会完全把这个垂直人群圈住了,成为了它的SVIP(超级会员)。但另一方面天花板也比较明显,唯品会很难成为大的综合电商。唯品会针对SVIP推出的免费顺丰包邮退换货服务,1小时极速退款。虽然退货率高,但是这方面的付出是值得的,因为SVIP的消费能力是真强。人群的画像大部分是中产品质宝妈。服务好这些人,唯品会就还能活下去,并形成自己的品牌护城河。二季度唯品会SVIP活跃用户数达740万,同比增长11%,贡献了线上消费的47%。这部分的会员年人均 GMV 贡献超过了 1 万元,消费力非常强劲。只要SVIP的相关数据有不错的表现,就代表唯品会其实也不算走下坡。在SVIP的拉动下,尽管二季度订单量下降,唯品会的平均客单价达到了 256 元,同比增长8%。唯品会总的活跃用户为4430万,SVIP占比只有16.7%,但是几乎贡献了快一半的购买力。管理层在业绩会表示,凭借自身的服务能力还有客户的信任,在未来几个季度会扩大SVIP客户群的潜力,而随着较高的SVIP贡献,会看到回报率上升了一点。唯品会去年二季度的活跃用户是4560万,对比当下的4430万,流失了一百多万活跃。唯品会董事长沈亚坦言:“第二季度市场竞争还是比较激烈,我们没有大规模补贴用户、拓展用户,导致有些摇摆用户流失了。”唯品会的净利率才几个点,根本打不起什么价格战。补贴更不用想了,相比巨头们的力度和财力,也不会有什么水花。但唯品会不仅没有大规模补贴拓展用户,甚至还在压缩这一块支出。包括总运营费用从上年同期的45亿元同比下降4.2%至人民币43亿元。履约费用由21.8亿元同比下降0.8%至21.6亿元。营销费用从8.925亿元同比下降17.0%至7.407亿元,占总收入的百分比从上年同期的3.2%降至2.8%。一般和行政支出从上年同期的人民币9.631亿元同比下降6.5%至9.007亿元。营销费用甚至降的最狠,完全没有想和巨头们开战的意思,完全躺平了。唯品会表示,要继续专注于优质品牌商品,专注于向客户交付价值,不会为了追求业务规模去补贴。2013年选择自建物流,成立了品骏物流,光是前期投资就24亿。最后在2019年终止运营,选择和顺丰合作。除了服装特卖,还想横跨多个赛道特卖,做过美妆、母婴、家居、汽车等品类的特卖,但竞争力一般。到现在也不想和别人竞争,就做好自己的事,赚自己的钱。唯品会现在账上有210亿的现金加上19亿的短期投资,负债以应付款为主。每年经营性现金流还要远大于净利润。不进而退观念给了社会很大的焦虑,唯品会诠释了安于现状或许也不错。唯品会是网络上众人羡慕的神仙公司,公司为全体员工提供免费三餐、宵夜、员工专属班车等服务,公司总部建有露天江景游泳池、攀岩墙、桌球馆、按摩室、爱心妈妈小屋等设施场地,全部面向员工免费开放。最离谱的是公司花1.2亿元在市中心改建的672套公寓之一,均以市价的1折租给员工。每月仅需300元,就能入住位于广州市中心核心地段,家电家具齐全的精装一居室。公寓配备了图书馆、健身房、便利店、快递柜等设施,还有24小时物业和管家服务,距离海珠万达广场直线距离200米,离唯品会总部大厦约6公里,通勤车程约需10到15分钟(班车)。钱多躺平后也开始回馈股东。公司二季度已经回购超过2亿美金,并重申2025年将使用不少于75%的2024年非GAAP归母净利润用于股息分配和股票回购,市场预期回报规模或达到66亿元人民币。同时管理层亦表示已批准为期2年的新一轮回购计划,允许公司在完成现有股票回购计划后的24个月内,回购不超过10亿美元股份,相当于公司8月19日收盘总市值71亿美元的14%。在强力的股东回报预期下,财报后大跌的部分又都回补上了。几大电商平台都在争抢最大的份额,唯品会虽然也受到影响,但整体算是岁月静好。唯品会圈住了一部分用户和领地,并且为股东创造源源不断且稳定的利润。能增长就增长,不能增长也没有那个必要。市场对它也没有这个预期了。很多时候也不是你不努力,而是你左右不了世界,反而被世界左右。不如好好活着,高质量的活着。唯品会给社会、供应商、客户、员工都创造了价值,还给股东也带来了回报,已经做的很好了。