自从去年底短剧概念大火后,市场在讲着IP储备量最大的阅文成为中国小奈飞、中国迪士尼的叙事,阅文潜在的成长性引起更多投资人的关注。

上半年阅文在作品上的表现优秀,成功交出《热辣滚烫》、《庆余年2》、《与凤行》、《玫瑰的故事》四部爆款作品,没有辜负市场和观众的期望,阅文向市场证明有将“IP武器库”里的IP打造成爆款的能力。

但令投资人失望的是,阅文是腾讯系年内股价表现最差的一家。母公司腾讯年内涨近30%,腾讯音乐TME年内最高涨超70%,现在跌回一半也有将近20%的涨幅,只有阅文一家年内跌近15%,阅文的“小奈飞”成长故事讲得有些曲折。

一、新老业务接棒的阶段

从中报业绩来看,由于上半年有4部爆款剧集的贡献,版权收入肯定不会差,市场主要关注网文业务的拖累能否减缓,尽快让阅文过渡新老业务交接的阶段。

2024上半年,阅文营收为41.9亿元,同比增长27.7%,超出市场预期的40亿元。主营核心利润为3.8亿元,同比增长9.1%,低于市场预期的5.2亿元。这里值得一提,核心利润里的3.8亿,有3亿利润都来自新丽传媒的版权贡献。

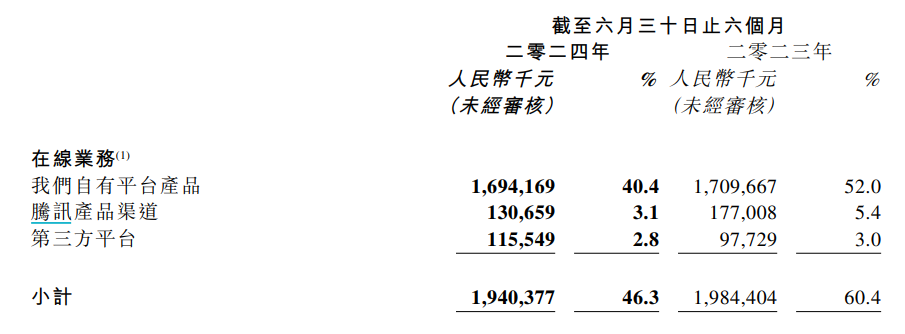

拆分来看,网文的在线业务收入为19.4亿元,同比下滑4.8%,略低于市场预期,该业务占总收入的46.3%,较去年同期的6成份额有所下滑。其中,阅文自有平台收入为16.94亿元,同比下跌4%;腾讯产品自营渠道为1.31亿元,同比下跌26.2%;

从运营数据来看,由于阅文在2022年开始重点发展付费阅读,收缩腾讯和第三方的分销渠道,还对自有平台的付费提价,赶走了部分非付费客户,想靠提价的方式留下付费意愿强的客户,这样做的确能留下部分忠诚客户,但这是逆经济周期的,也会影响到免费渠道带来的广告收入减少。

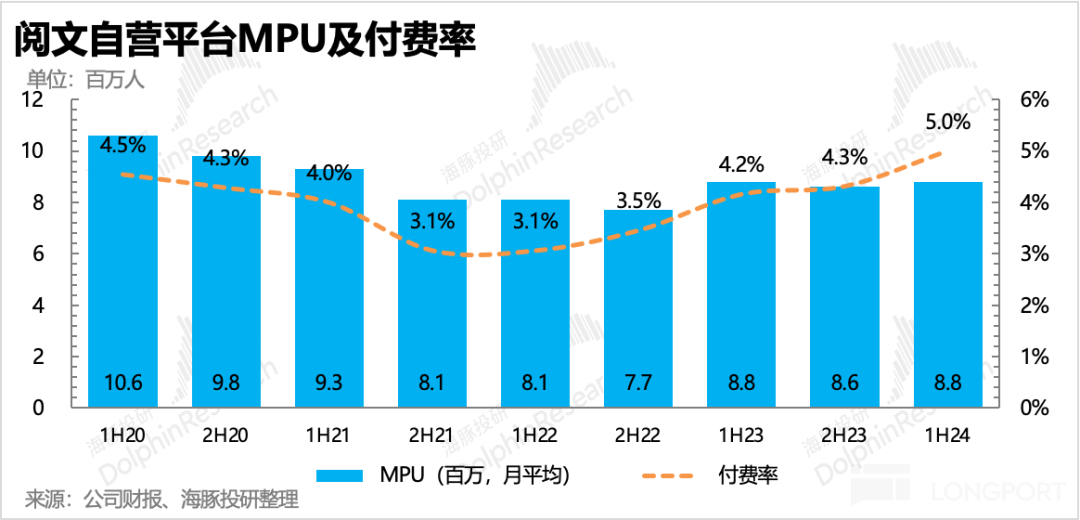

上半年,阅文的平均月活跃用户数从去年同期的2.11亿下跌至1.76亿,下跌近17%,流失的这部分客户基本都是被免费平台或是盗版资源吸引走了。好消息是平均月付费用户数较去年同期小幅增长0.4%至880万人次,虽然用户平均付费金额从32.3元减少至31.8元,但付费用户有见底的迹象。

阅文想通过提价的方式“提纯”出付费用户,这是市场不太看好的一点。

因为想打击盗版小说比较难,即使是作家起诉盗版方,双方也可能扯皮很久,传播盗版网文的代价低,盗版就越来越多,不断恶性循环,从而影响了整个网文的付费生态。用户也不会想那么多,只会让用户觉得我能免费看,为什么要付费看?这对于电子书也一样,想找盗版的资源太容易了。

阅文主动缩窄免费渠道,整体付费用户数上升至5%,创历史新高,但这也让免费平台趁机抢走了阅文不少用户,广告收入也在减少。不过,拉长时间来看,培养用户付费意愿肯定是好事,若下季度网文业务能止跌,那就有利于市场继续说阅文收IP版权费的新成长故事。

二、剧很火,但不赚钱的业务

再看到重点的版权收入,上半年版权运营收入为22.03亿元,同比增长85.1%,远高于市场预期的17.1亿元。

其中,新丽传媒收入为10.5亿元,同比增长93.2%,净利润为3亿元,同比几乎翻倍。在剔除新丽传媒后的版权收入为11.53亿元,同比增长78.3%,这部分是指对外宣传的IP,例如通过盲盒、手办、周边等获得的收入分成。

虽然阅文的IP收入表现很好,但奈于市场对阅文的预期更高,“仅仅”是10亿营收带来3亿利润的新丽传媒并不能满足市场的大胃口。

在这次中报后,市场出现了新的担忧,一是之前的老问题,新丽传媒有没有持续打造爆款IP的能力?这点透过上半年的剧集表现来看,应该是符合市场预期的,也就是有能力的。

新问题的是,即使作品已经那么火了,但似乎版权收入并不是很赚钱?

例如,上半年4部爆款剧集里,贾玲的《热辣滚烫》最后票房是35亿,位列今年国内票房榜首;被观众期待了5年的《庆余年2》在上半年收获26.46亿次播放量,位列今年国内电视剧播放榜首;《与凤行》正片播放量24.34亿,位居第二;《玫瑰的故事》播放量为14.2亿,也是排在前几的水平。

从抖音话题统计来看,新丽传媒出品的《庆余年2》、《与凤行》、《玫瑰的故事》包揽热播放量前三,作品质量相当没话说。

但换个角度想,包揽上半年电影票房榜首+电视剧前三播放量的水平,新丽传媒才换来10亿营收+3亿利润,那往后要做多好的剧集才能进一步提高收入呢?似乎剧集IP收入的天花板并不高。

尤其是每年能上映的剧集也是有限的,总不能一个月就出一个爆款吧?按照剧集规划,新丽传媒今年要出6-7部剧,其中4部大IP在上半年就播了3部,那下半年还会上的,目前市场期待值没有庆余年2、与凤行那么高,若下半年的剧集表现下滑,那下半年版权费也可能出现环比下滑的情况。

况且新剧集能不能火,能不能再破播放量记录,奈飞也不敢打包票。

那最乐观来看新丽传媒之后的盈利表现,假设下半年跟上半年的收入水平都一样,那全年也就才贡献20亿营收,利润去到6-7亿的水平?这并不符合资本市场给的高预期,所以在发中报后反而股价还跌,成为腾讯系里年内表现最差的一家。

结语

往后阅文的版权收入提高,想继续讲小奈飞的成长故事,可能要在IP周边上多下功夫,毕竟阅文自己也没有披露剧集的收入成本如何,光看庆余年2的出品方就有8个了。

在这次中报后,可能阅文出品的剧集很火,但市场给的收入预期也会变得更保守了,若收入分成机制可以透明一些就好了,但相信武器库里的IP储备那么多,阅文的IP路也只是刚刚开始。