23年下半年以来,美妆行业延续跑输社零的趋势。大环境影响的消费低迷让可选消费表现相对较弱,而其最大的增长途径电商渠道在变革后期也呈现自然增速放缓趋势。美妆市场增速放缓已成为不争的事实。

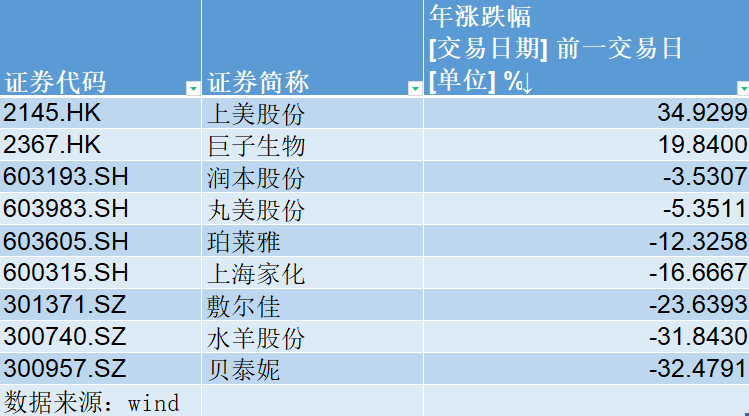

在泥沙俱下的大市里,上美股份表现优异,今年以来股价增幅达到35%,成为美容个护赛道可比同行中涨幅最高那个。

带动上美股份逆市上涨的正是旗下被贾乃亮在直播间咆哮推荐、被无数次插播在甜宠女王姜十七短剧里的护肤品牌—韩束。今年7月,韩束在淘系和抖音的销额增速达到121%~130%,已经七度蝉联抖音美妆月度TOP1。

在如此疲软的大市下,上美股份能够逆势走强,是旗下主品牌韩束大增的GMV让其α表现亮眼,对冲了大市β带来的下压利空。

那么带动韩束表现亮眼的底层逻辑到底有哪些?

一、暴涨背后的底层逻辑

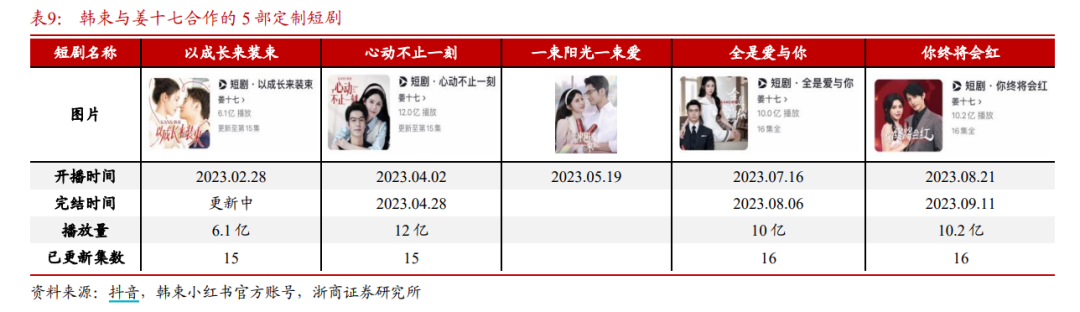

抖音是韩束受众最活跃的地方,其品牌互动量98.40%都集中在抖音。其中,抖音短剧则是品牌流量最集中曝光的端口。2023年,韩束押注抖音上拥有超过3500万粉丝的姜十七,这一次的选择,将韩束推向了前所未有的热度。

在与姜十七的合作中,韩束选择将其大单品以无缝衔接的方式融入剧情。随着剧情推动,让观众潜意识产生“下单一套红蛮腰即可解锁和女主一样的逆袭人生,你确定不来一套?”的消费冲动,这种内生广告带来的营销效果要比贴片广告来得更加深刻。

但进一步深究就会发现,韩束大爆的秘诀在于其定位的极致性价比。一套包含水+乳+精华+面霜+洁面的套装只要399 元,还配套了高端礼盒。不仅送人不丢面子,自己荷包也不会过度受伤,令多数竞对产品甘拜下风。

新颖的效果广告和符合当下消费环境的低价,最终带来的效果,是既有新人群的拓展,又有业绩的疯狂增长。2023年营业收入为41.91亿元,同比增长56.6%;归母净利润为4.61亿元,同比增长213.5%;毛利率为72.1%,较2022年增长8.6个百分点。

此外,韩束这种“低价好物”的品牌客户正是目前抖音电商主力扶持的对象。过去两年,在外部环境裹挟叠加拼多多凶猛增势影响下,增长一度成为很多平台的“心魔”,同样受此影响的抖音,也开始聚焦大众性价比品牌。

从格局来看,据尼尔森,抖音 2023 年中小厂牌及白牌厂家占比约 79%显著高于线下及传统电商,给大众性价比品牌市场崛起提供了土壤。虎嗅数据显示,抖音来自电商行业的广告收入,超90%是内循环广告。而内循环广告目前最显著的成果之一就是以“低价好物”为基础吸引用户提升整体GMV。

同一时期,韩束在抖音的投放增加至历史新高。2023 年上美股份的销售费用率提升至 53.5%,销售开支飙升至22.4亿元,创新高。公司表示,主要是因为加大了抖音宣传投放和渠道建设力度。

从消费者画像来看,韩束也展现了不一般的拓客能力。一些券商分析认为,韩束核心消费人群为三四线城市 25-40 岁人群,但这些数据显然滞后。近一年的数据表明,韩束在抖音平台上来自一线、新一线和二线城市的消费人群占比总计高达41.58%。

这种数据的变化在于“拼多多”现象终究还是蔓延到了全社会。2023年防疫政策优化之后复苏不及预期,金融资产的大幅缩水更是进一步催化了悲观情绪导致出现严重的消费分级现象,广普群众的消费回归理性,并且在性价比的衡量中对价格更加敏感。

那些曾在一二线畅销的韩系、日系护肤品近期在中国的节节败退也能很好的说明这一点。

旗下品牌包括雪花秀、悦诗风吟的爱茉莉太平洋是韩国最大的化妆品生产商,但就是这样一家跨国大企已经连续三个季度在大中华区录得双位数负增长。另一家在中国遭遇中年危机的日企资生堂,旗下的悦薇也是水乳出名。这部分因韩系出逃、日系没落导致的市场空白由谁来填补,答案已经很明显了。

此外,海内外品牌在23年都过于集中在精华品类上上新,相对冷落了水乳,进一步导致这部分供给没有及时更新换代。

所以,从市场需求到品牌供给再到平台战略分析来看,韩束的大爆固然有自身优势,但别忘了,韩束这一国货品牌2003年就存在了,水乳套装也买了好几年,现在的爆火肯定不仅仅只是公司自己的努力,对手们的时运不济、市场供给的留白以及抖音平台的有意扶持,这些因素的共同影响才是韩束增长的底层逻辑。

不少文章的分析总结都过于简化,以至于忽略了深层影响其增长的底层逻辑,而了解底层逻辑最重要的作用,就是最大限度的预判韩束未来的发展。

二、高端一直走不通

2021年,上美推出高端抗衰品牌PP2A;2022年又推出针对敏感肌的中高端护肤品牌“安敏优”,可惜的是这些品牌无一例外都在财务报表中被归类为其他,并没有对业绩做出多大贡献。今年 4 月,集团又在韩束品牌下发布活肤精华露产品,目前该品牌下的精华产品已上线3款,但销售体量始终不足水乳套装的零头。

韩束一直有意冲击高端市场,但一直不见效,这可能会让企业无法有效抵御外部竞争。因为在护肤品中,精华才是最明显能感受到效果的护肤产品,而水乳最主要的功效还是补水保湿这一最基本的需求。且从抗衰老的成交均价以及类目来看,只要399的水乳,显然还没有跻身主流市场。

面向中低端市场的韩束是否符合长期发展趋势?这一问题参考同样靠卖套装出名、主要面向价格敏感的消费者的百雀羚,就能略知一二。

百雀羚在国内的市场份额自2019年开始便不断下降,主要问题在于其产品单一且主要以基础护肤为主,无法满足消费者的多样化需求,消费者对其的品牌忠诚度相对较低,很容易就会被拥有更高性价比、更年轻化的其他品牌分流。

低价品牌并不容易形成消费粘性,这在百雀羚身上存在的问题,在如今的韩束身上也有所体现。按类别和价格带来看,中低价位的水乳在护肤品中的地位并不高,消费者也更不容易对其形成强烈的品牌心智。

换句话说只卖低价水乳并不能加深韩束的护城河。

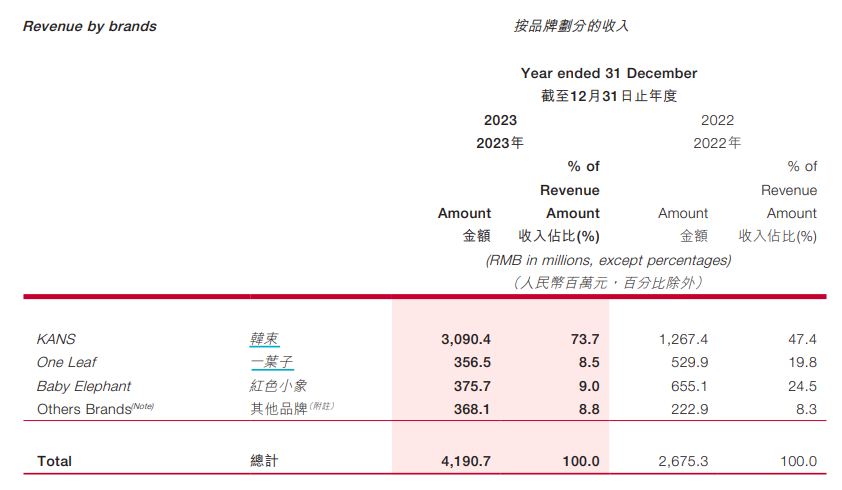

但不可否认的是,目前的韩束已经成功为上美贡献超额营收。2023年营业收入为41.91亿元,同比增长56.6%;归母净利润为4.61亿元,同比增长213.5%;毛利率为72.1%,较2022年增长8.6个百分点。其中,韩束全年营收同比增长143.8%至30.90亿元,占总收入的73.7%,是最大的收入来源。

只是这一成功目前仅局限在韩束这一个品牌。2023年,为了持续助推韩束在抖音的发展,公司销售费用同比增长78.06%至22.4亿元,占到当年总收入的52%,侵蚀了近七成半的毛利。但从矩阵上看,其他品牌销售的大幅下滑证明了这一巨额营销开支并不没有带来联动效应,这就意味着公司过于依赖韩束这一个品牌。

此外,公司还有过度依赖抖音平台带来的风险。

2024 年 Q1,韩束天猫渠道 GMV 为 1.7 亿元,而同期抖音渠道 GMV 高达 19.8 亿元,天猫体量不到抖音 1/10。对比珀莱雅天猫平台GMV为12.47亿元,抖音平台GMV为7.62亿元的较为均衡发展,韩束显然要短腿得多。

从整个中国化妆品线上销售渠道来看,销额最大的仍为淘系(淘宝+天猫),淘系依旧是美妆销售主阵地也是海内外品牌的主力市场之一。即使抖音有意大力扶持电商产业,但信息冗余的缺点会大幅弱化服务属性,且抖音的线下能力也尚未被证明,这就导致平台难以迅速完成品牌向下沉的兼容。兴趣电商和货架电商之间始终有壁。

相比珀莱雅做到的各平台较为均衡发展,韩束的增长过于依赖抖音平台,最好是抖音能够一直高增长,不然韩束的增幅回撤会很大。

在今年年初,在CEO吕义雄提出的上美集团2024战略重点中就有“重兵天猫”这一条。但转战天猫则需要企业拿出更为高端的产品,因为那里是欧莱雅、雅诗兰黛、LV集团旗下高端美妆品牌的主阵地。目前,尚未实现高端化的韩束以及过于依赖中低端品牌的上美,未来发展依旧充斥着不确定性。

结语

经济恢复的初期,大家兜里都没什么钱,所以很保守,化妆品在消费市场里也就很难获得溢价性的增长。这一时期坚持营销高性价比水乳的韩束,抓住市场空白,一跃而上。

在上美股份发布的盈利预告中,预计1H24收入同增114.3%-126.9%,净利润3.9-4.1亿元,同增286.1%-305.9%。计算可知,公司最新12个月的盈利为7.6亿元,对应目前约132亿市值,也就是约17倍PE。

作为护肤品中需求最大的功效诉求,韩束水乳依旧具有较大的发展空间。在此期间,如果韩束能够保持增长的同时销售支出下降以及走通高端化路线,那么就证明上美股份成功由短线更迭至长线发展。

当然,估值不是对历史数据的总结而是对未来的预期。现在的消费时代的一个显著特征,就是需求变化加快,品牌和爆品极易老化,对于未来的发展,韩束还有很多难题需要解决。