女性的消费力也开始萎缩。

2024 年前6个月,国内社零整体累计同比增长3.7%,但化妆品仅增长1%。这种反差在21 年以前几乎不会发生,但自2022 年起化妆品增速较多时候弱于社零整体,最终全年跑输,至今这一趋势仍在延续。

化妆品延续跑输社零,这意味着作为该行业的核心客群,女性们的消费动力也开始萎缩。被市场长期奉为圭臬的口红经济效应,遭遇信仰危机。

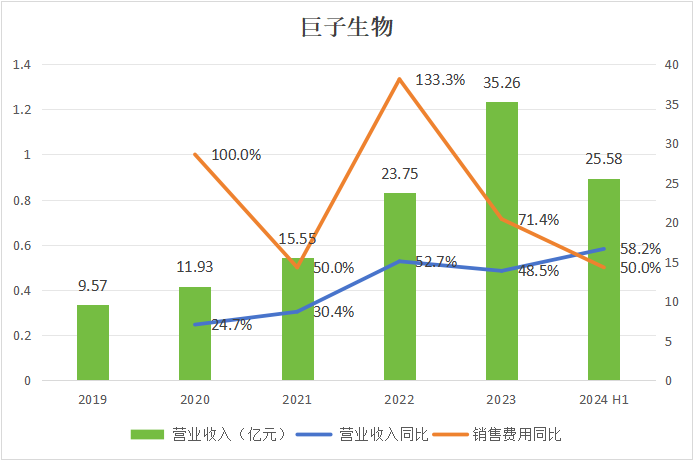

但在行业一片哀鸿下,主销功能性护肤品、医用敷料的巨子生物实现了逆势增长。在今年上半年实现营收25.4 亿元,同比+58.2%,归母净利润9.8亿元,同比增长47.4%,均超行业预期。

在低迷的消费环境中,能够逆势增长的企业肯定有其过人之处。自身α进一步放大的巨子生物到底在靠什么增长?

一、提供新选择

卷成份的化妆品时代和新能源汽车一样,本质上都是通过新技术及应用的比拼,在存量市场中寻找增量。护肤爆款虽有营销成份,但底层的原料技术支撑必不可少。

从产品端来看,巨子生物靠的是制备新型原料,以重组胶原蛋白为新故事的落脚点,改变用户习惯推动市场需求,从而实现增长。

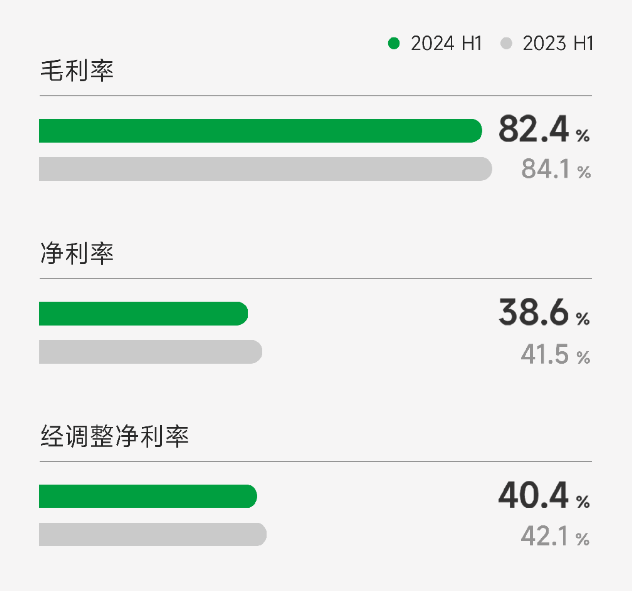

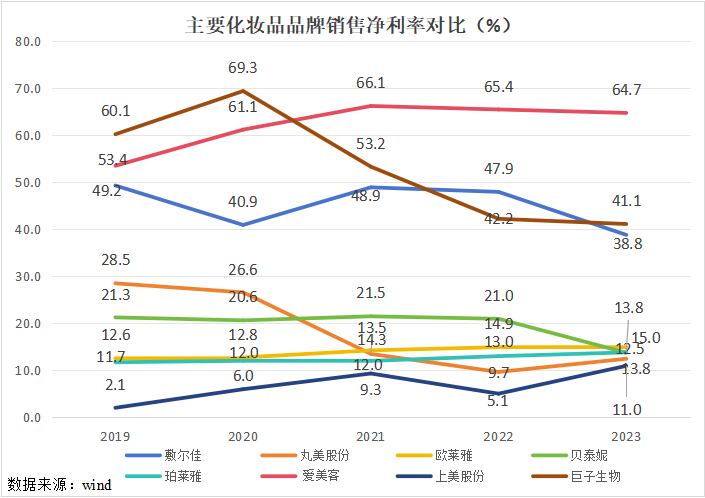

美妆护肤的商业模式在整个市场鹤立鸡群,形成品牌粘性后,营销成本还低,持续增长可期。所以,不管海内外,美妆护肤的多数企业毛利率都特别高,平均60-70%。但巨子生物的毛利率还要更高一些,即使今年上半年略有下滑,但也一直维持高位。

来源:巨子生物

从毛利端就做到超行业平均,与公司押注重组胶原蛋白这新型原料成分有关。

重组胶原蛋白源自合成生物技术,具备保湿、修护、美白、抗衰老等功效。不仅比传统的动物源胶原蛋白感染风险更低,也比市场主流的玻尿酸产品稳定性更高,是护肤、注射和医用面膜三大美妆赛道的新宠。

据弗若斯特沙利文数据预测,2022-2027年,我国重组胶原蛋白产品的市场规模将以42.4%的复合年增长率快速发展,将从185亿元增至1083亿元。该增速远高于动物源性胶原蛋白、玻色因、A醇等其他原料。

巨子生物是全球首家成功研发并量产重组胶原蛋白产品的企业,也是这一市场目前唯一的龙头。从上游原料开始,公司就押注了一个高速增长的细分领域。

此外,消费者的需求转变也是推动其发展的关键要素之一。

从消费者视角出发,多数消费都有一个核心诉求,那就是高效。从Manner走不通精品咖啡路线到星巴克的第三空间叙事在中国碰壁,就可以看出,其背后是当代打工人在重压之下被剥夺的时间和耐心。

对于护肤品,见效更快也成为消费者的核心诉求,而重组胶原蛋白的护肤产品两周时间就能明显见效,见效快的同时还更安全,完美切中市场需求。

来源:创健医疗

而又因为重组胶原蛋白的原料制备工艺难度更高、产品效果更好,客单价也随之拉高。比如一款都主打修护的面膜,巨子生物的可复美品牌商品就要比敷尔佳的贵上差不多10块。这也就解释了,为什么从毛利端公司就可以实现超行业平均。

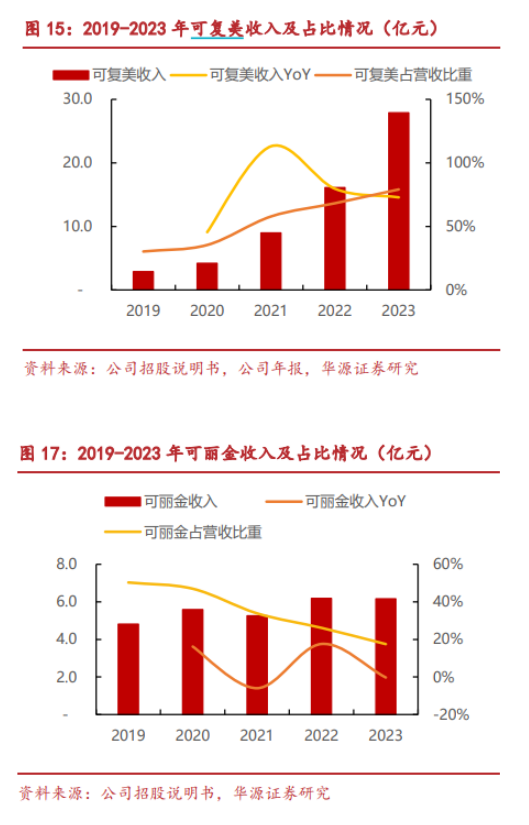

目前,公司旗下有两大主要品牌,其产品核心成分都围绕重组胶原蛋白展开。两大品牌以双位数的增速持续增长了好多年,带领公司不断实现营收增长。

更重要的是,作为行业龙头,巨子生物不仅是全球拥有最大重组胶原蛋白产能的企业之一,还是在为数不多直接面向消费者,能够在改变消费者习惯过程中树立品牌心智的企业。

这就意味着,在一个相对新的护肤领域,巨子生物不仅是上游原料制备第一人,还是下游消费者第一个可触达且认可的品牌,上下游的全覆盖也让公司未来发展上限,比同行高不少。

当然,产品力强劲是实现增长的决定因素之一但绝对不是唯一。

二、渠道的竞争壁垒

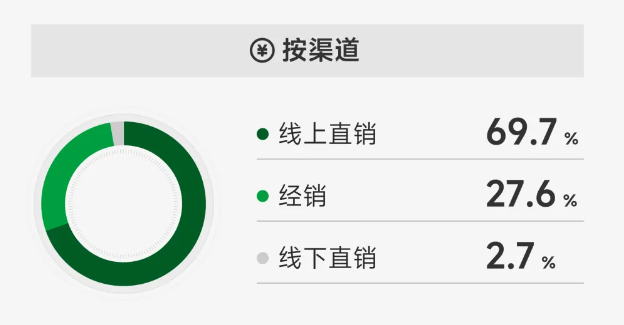

公司成长前景,不能只看产品力,还得结合多方因素来看。从渠道端来看,经销渠道扛起了公司利润率增长的重担,未来这部分也有望成为公司保持高利润率的重要基石之一。

在过去很长一段时间,巨子生物的产品都活在微信朋友圈的私域流量里。这种商业模式在平台经济并不发达的年代,基本靠线下经销渠道来触达消费者,所以一直以来经销渠道都是巨子生物的基本盘。

这一基本盘因为靠着“ 2011 年中国第一家获准在 II 类医疗器械注册下推出重组胶原蛋白医用敷料的公司”的身份成功进入院线和OTC等渠道,免去了开设独立门店所需的高昂支出,大幅压缩运营成本,也就令经销渠道的利润率高于线上渠道。

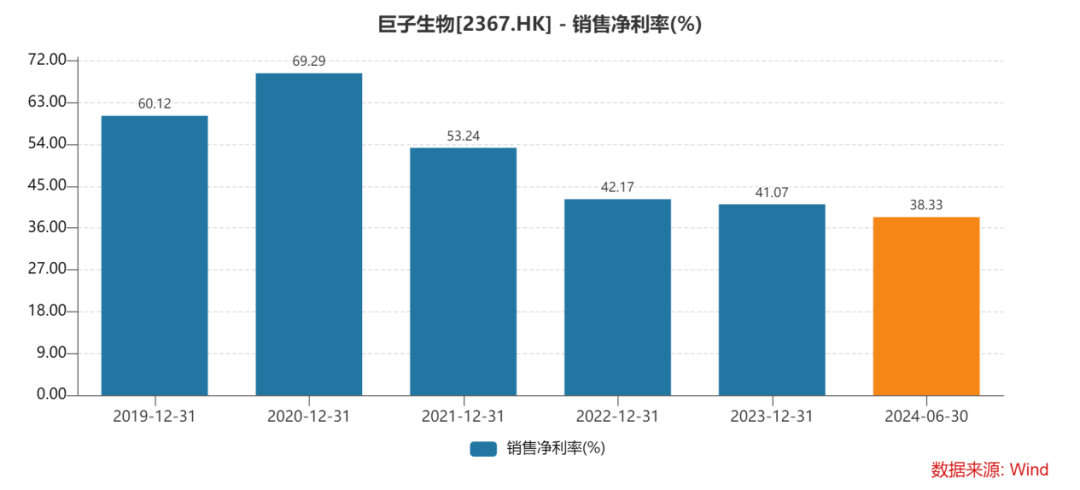

看历史业绩也能知道,经销渠道占比更高的年份,公司净利率处于历史高位。

但经销渠道以及难以在线上流通的械字号商品一定程度上限制了发展空间,导致公司营收规模一直不大。

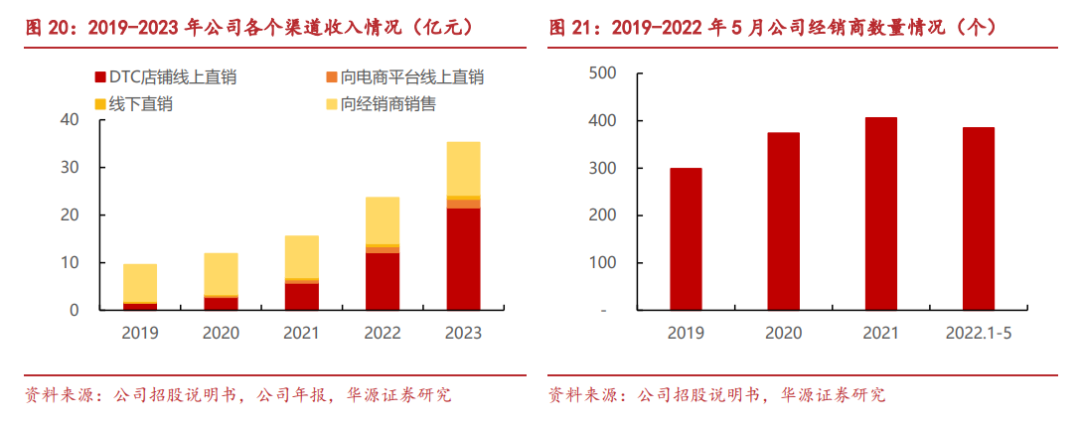

2021年,随着平台经济的发展,公司积极转变营销方向,加大力度发展线上渠道并以更合理的产品定位宣传,成功实现裂变开始走向大众视野。这3年间,公司营收从12亿快速增长到了35亿,增幅近200%,成功实现私域破圈,拔高营收天花板。

但这同时带来一个问题。随着快速扩张,公司的销售费用增速不断走高。且以目前高速增长的态势来看这一问题短时间内不会大幅改善。

此外,经销渠道收入占比也被快速增长的线上渠道所挤压,导致公司净利率水平从顶峰滑落。不过相比几乎没有经销渠道的同行而言,还是要高出不少。

且从销售额来看,经销的收入仍在增长。

来源:巨子生物2024年中期业绩公告

在线上销售费用短期难以改善的情况下,公司保持超行业的利润水平只得寄希望于经销渠道。

从已进入的院线数量来看,目前公司产品已铺设 1500 余家公立医院、2500 余家私立医院和诊所。在公司械Ⅲ新品尚未拿证之前(管理层预期明年一季度拿证),高速增长基本不太可能。

但持续增长不是问题,毕竟不少医美项目现在还处于上升通道。以水光针为例,根据《2024-2029年中国医美行业竞争格局及投资规划深度研究分析报告》数据显示,未来5年内水光针市场规模将以每年13%的速度增长。这一项目过后第一步,便是贴上医生给的医用敷料,并在此后的一周内都需要频繁、持续地使用。所以院线渠道稳定持续增长问题不大。

其次,公司还有OTC渠道可实现快速放量。

全国持证药店因为连锁化风潮在截至2023年底,数量已经疯长至六十多万家,比现存新茶饮门店数还多出十余万家,连锁药店集体迈入“万店时代”。但在医药行业向集约化、规模化发展下,竞争对手激增、单店营收被稀释的困境逐渐暴露。外卖及电商平台的本地生活业务拓展也分流了大量线下消费者,进一步加速了药店高毛利时代的终结。

在对盈利迫切需求下,60%药店引进功能性化妆品,以此来摊薄线上销售医保目录产品时倒挂的成本。作为供货的品牌商,下游需求的增加对巨子生物自然是有利的,目前公司产品覆盖的药店仅为650家,对比现存的万店,增长空间还非常大。

更重要的是,尽管所有美妆品牌都可以在线下铺货,但不是所有化妆品都可以进入OTC渠道。而本就有证在手且从院线产品发家的巨子生物,其品牌已经得到了专业机构的背书,这一“背书”不仅在产品方面成功虏获成分党的心智,更在线下渠道建立了竞争壁垒。

在竞争壁垒的庇护下公司经销渠道仍有不小的增长空间且铺货成本也不会大幅提高。未来随着品牌粘性的建立,营销成本降低,一定程度上也预示着公司超行业的利润水平是可持续的。

总的来看,巨子生物靠的就是凭借从产品原料入手为市场提供更好选择,又在渠道端建立销售壁垒,从而实现超预期增长。但如果这一切都发生在一个景气高的行业里,业绩连续超预期的可能性很大,可现在国内的化妆品行业是哀鸿一片。

三、谨慎抄底

在如今的环境中,白马股暴雷已经不是什么新鲜事。医美龙头爱美客,此前业绩一直高增长,但今年第二季度,收入增速只有2%,利润增速下滑到8%。在弱势环境中,业绩增长的股价不一定涨,但不及预期一定会大跌。

业绩公布当天,爱美客收跌超12%,同属一个概念板块的巨子生物也受此牵连,失去不少由前一日超预期财报带起来的涨幅。

尽管巨子生物目前的估值处于上市以来的低位,且最新半年报实现超预期增长。但化妆品整体累计同比增长是持续跑输社零的,在一个不景气的行业中,连续超预期的可能性较小,市场害怕的就是消费前景持续低迷下,公司业绩像爱美客那样无法持续高增长。毕竟公司旗下两大品牌的客单价都不低,主观上并不符合现在降级的消费趋势。

因此,根据自身投资策略谨慎选择是否抄底是非常有必要的。

结语

从消费需求日益分化,到国货品牌逼退部分海外产品,传递出来的是化妆品行业的竞争更加透明和激烈,只有形成差异化竞争才能讲出新的故事。

巨子生物从产品成分到销售渠道都形成了一定的差异化竞争,最新披露的业绩也再一次彰显了公司持续增长的能力。但现阶段所有的增长,几乎都是现有业务在可预见范围内的波动,真正有望突破估值区间的变量还未出现。例如,销售净利率的下降趋势得到扭转。

而从行业整体出发,因为没有景气度的支撑,不少消费企业的中短期经营趋势都不够明朗,投资这类标的就很难享受到估值提升的钱,收益也相对单薄一些。