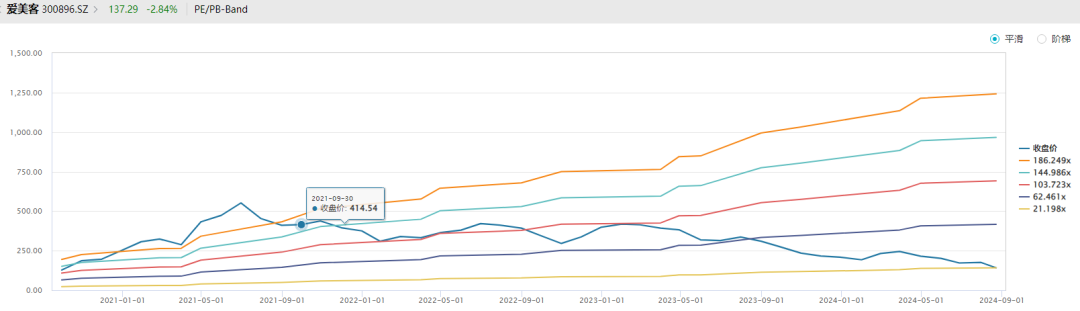

爱美客是知名的医美龙头,但是其股价已经跌了三年。基本上跟随着医美行业指数下行,没有太多的挣扎。

回想爱美客上市的时候,风光无限。顶着百倍PE的估值发行,在高增长的业绩和疯狂的市场资金的双重加持下,股价几乎又涨了5倍,估值最高超过两百倍市盈率。这也导致即使股价跌了这么多这么久,爱美客的历史估值中枢依旧还有百倍PE。

随着中报后的大跌,爱美客的估值开始回到大家比较看得懂的领域,20倍左右动态市盈率,股价上也几乎快回到了上市之初的位置。

是医美不行了,还是爱美客不行了?

一、业绩其实也不算太差

从爱美客的中报来看,公司2024年上半年实现营业收入16.57亿元,同比+13.53%,归母净利润11.21亿元,同比+16.35%。其中,24Q2实现营业收入8.49亿元,同比+2.35%,归母净利润5.93亿元,同比+8.03%,低于市场预期。

业绩出来第二天,股价就暴跌12.31%,市场反应很激烈。一季度还有接近30%的增长,二季度就仅有个位数的增长,这个落差让投资者有点猝不及防。

不过如果放到整个市场来说,爱美客的业绩还是可以的,至少上半年还有15%以上的增长。而Q2在去年二季度增长82.6%的高基数下,同比和环比还能保持正增长已经是不错的表现,只是市场对它的预期更高,毕竟过去的增长也一直不错,估值一直也比较高。

可以看到爱美客依旧很赚钱。

24H1爱美客毛利率94.91%,同比下滑约0.5个百分点。其中溶液类/凝胶类注射产品毛利率为93.98%/97.98%。溶液类产品以“嗨体”为主,凝胶类产品以高端再生类“濡白-濡生”双生天使占主导。

溶液类注射产品收入9.76亿元,同比增长11.65%,占营业收入的58.92%;凝胶类注射产品收入6.49亿元,同比增长14.57%,占营业收入的39.17%。

净利率67.68%,相比去年底还要提升3个百分点。

这种点石成金的生意,比茅台赚的还要夸张。茅台的毛利率是91.76%,净利率是52.7%。

爱美客几乎没有什么负债,负债合计就3.36亿元,负债率仅4.5%。同时年周转率也不高,仅0.44。也就是说爱美客几乎仅凭借卖超高利润的产品,就达成了接近30%ROE。

费用方面,公司的销售费用和管理费用分别同比减少1.67和1.4个百分点,显示了对常规费用的控制。

同时增加了费用放到研发投入,上半年研发支出提升0.4个百分点到7.6%。

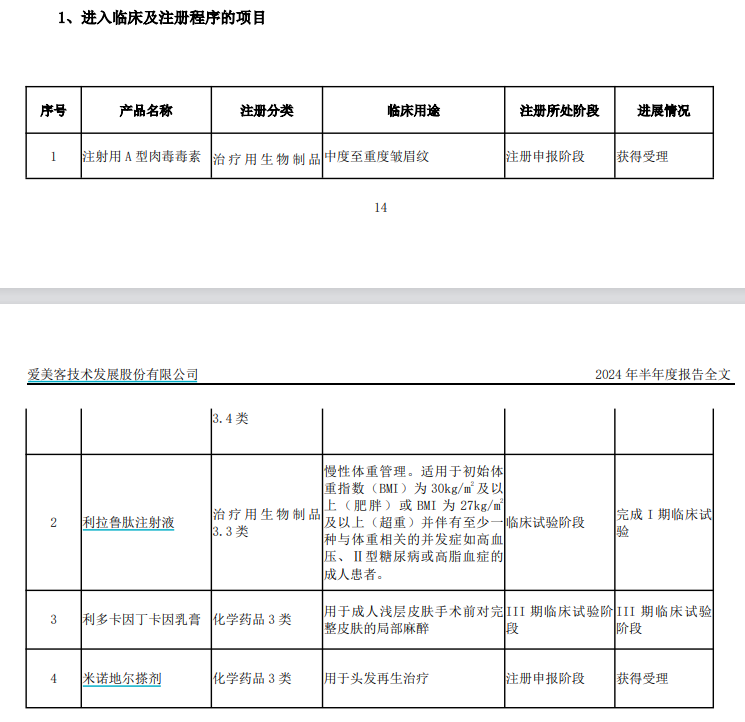

从在研管线上看,储备还算丰富。类宝尼达产品(颏部适应症)有望获批上市。肉毒素、慢性体重管理、皮肤局部麻醉、毛发再生等多个细分领域,产品已进入临床和注册申报阶段。司美格鲁肽、去氧胆酸注射液、注射用透明质酸酶,目前处临床前阶段。

公司上半年还增资控股艾美创医疗科技公司,其旗下拥有“嗨爆水”水光仪,一次性使用无菌注射针等产品,与公司业务协同度较高。

可以说从经营角度来说,爱美客的问题不大,更多的在于公司的估值和市场的预期不匹配。

而爱美客在增速不达预期的情况下,还取消了中期分红。那么在目前的市场环境下,资金更有借口逃离,去往确定性更强的地方。

二、医美龙头的预期换位?

稳定的业务需求,稳定的股东回报是目前市场更为看重的确定性。

爱美客的股息率因为股价的持续下跌,才勉强升到2%。去年底回购了一些股份,也仅占总股本的0.39%。所以稳定的股东回报这块就不提了。

市场对于爱美客的追捧主要来自于医美行业的高增速和上游的高门槛,以及爱美客自身高毛利的产品优势地位,所可能带来持续地快速增长。

但是整体情况有些微妙的变化。

根据中国整形美容协会、德勤中国等联合发布的《中国医美行业 2024 年度洞悉报告》显示,2024 年服务型消费处于修复阶段,预计中国医疗美容市场增速可达10%左右;受医美渗透率不断提升和多元化品质医美需求驱动,中国医美市场预计在未来几年内仍可保持 10%至 15%的快速增长。

看起来还可以,但其实相比2023年的报告,增速下调了5%-10%。

过去医美的一个重要逻辑就是复购,打一针只能美一段时间,想要一直美就要一直打。那么一旦开启医美之路,后续这个客户就很容易沉淀在基础客户群了,不需要再费心费力重新开拓。新开拓的绝大多数都是增量。

但在消费降级的趋势下,大家发现医美虽然刚性已经算比较强了,但也不是必须的消费。虽然不定期去再次医美,可能会让身体状态有所下滑,但是看在钱袋子的份上,通常都还能忍一忍,等待厂商以价换量之类的措施。

行业预期增速下调,行业的估值就要跟着适当调整。

其次,爱美客的产品优势面临下降的趋势。

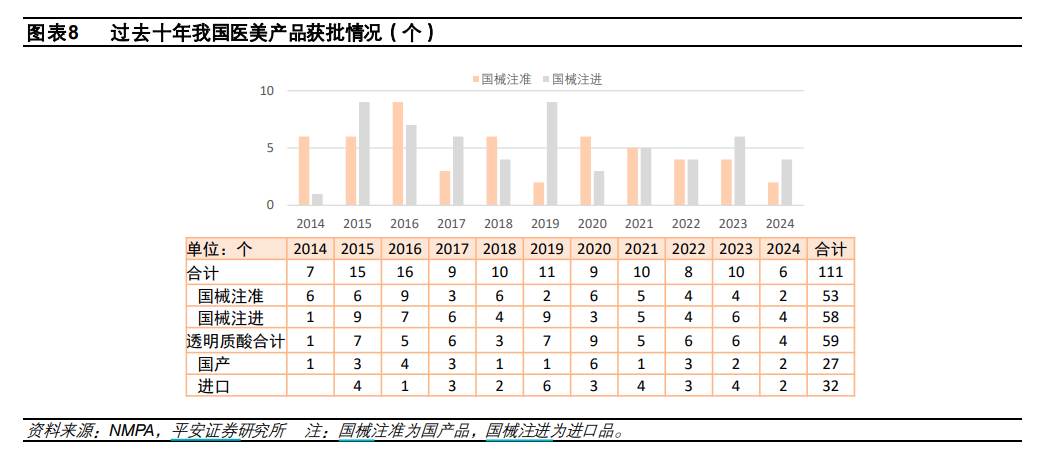

医美是一个有一定门槛的行业,尤其是注射类产品,审批较为严格。医美注射产品归类于三类医疗器械,根据 NMPA 审批流程及考虑产品前期调研、设计和准备,获批注册及上市需要经历大约 5 年左右甚至更长的前期准备。

相比产业链中的手术类、光电类、下游医美机构,注射类特别是稀缺注射类产品在产业链上价值最高,同时先发优势也比较明显。

仅行业增速下滑,但是竞争格局如果还是良好的话,市场还是会高看一眼。

但是无论是唯一产品优势或者先发产品优势都是有期限的,比如2014-2018 年间多款硅橡胶/硅凝胶材料注册获批,主要用于面部、鼻部、胸部填充塑形,这一阶段也正是我国手术类医美火热发展的阶段,此后手术类占比下降。2018 年后我国注册上市的医美产品以透明质酸钠为主,近两年又新增了胶原与再生微球类材料。

市场不断在迭代,竞争对手虽然增加的缓慢但还是在增加。

嗨体作为爱美客旗下的明星产品,很长一段时间是国内唯一获得批准用于颈纹修复的Ⅲ类医疗器械产品。爱美客吃了多年的唯一产品优势红利,增速开始逐渐放缓,而下游也开始出现了如黄金微针、热玛吉等颈纹修复替代方案。此外,今年7月,华熙生物的“注射用透明质酸钠复合溶液”成功获NMPA批准上市,适用范围是「纠正颈部皱纹」,可能会与嗨体产生直接竞争,打破其独占的格局。

另一个核心产品濡白天使,市场竞争也开始加大,已有长春圣博玛的艾维岚和华东医药的伊妍仕少女针,同时江苏吴中代理的韩国AestheFill童颜针、高德美旗下塑然雅、普丽妍医疗的普丽妍童颜针以及兴科蓉医药的少女针也有望陆续在2024年获批。还有多家企业也在研发再生产品,可能会在后续两年登陆。

此外,重组胶原蛋白市场备受追捧,根据弗若斯特沙利文预计,到2025年,胶原蛋白市场份额将首次超过玻尿酸,成为第一大原料成分。

锦波生物的“薇旖美”是目前国内唯一一款获得Ⅲ类医疗器械认证的可用于注射的重组胶原蛋白产品,在追求自然、安全、高效医美效果的消费者中赢得了广泛认可。其重组胶原蛋白原料也被欧莱雅用于产品中。

虽然重组胶原蛋白和玻尿酸价格差距很大,但是大概率还是形成了部分竞争和替代。以锦波生物为代表的重组人源胶原蛋白快速增长,而爱美客不在其中。

结语

市场就是不断的变化,变化就伴随着预期和估值的调整。在各种竞争都逐渐浮出水面的时候,对于爱美客来说可能是一个证明自己的机会,证明自己在自由市场依旧有很强的竞争力。但也有可能是被逐渐追赶上,一代新人换旧人。