港股通优质新生,双驱动的顺丰同城

港美股 · kyle · 2024-08-29 · 股权代码:09699.HK

细看入通名单发现,在生活中常见到的顺丰同城业绩亮眼,上半年营收增长19.6%,光是上半年的净利润就超过了2023全年的净利润水平。

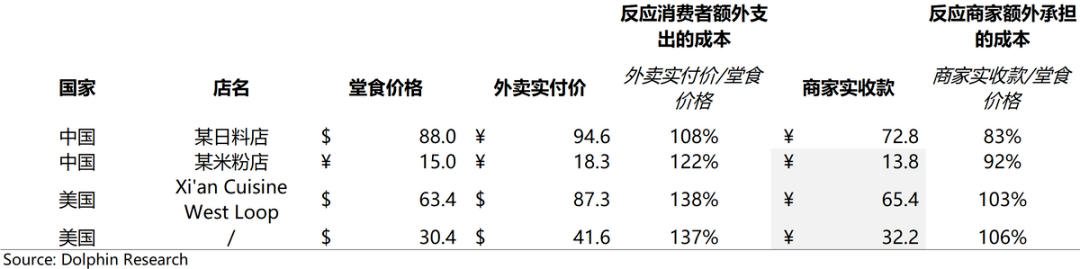

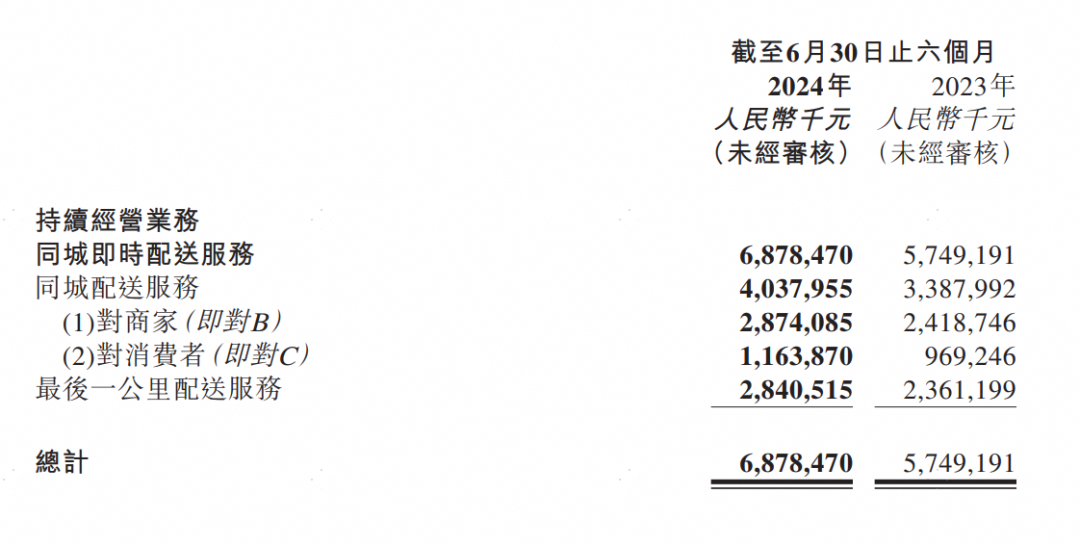

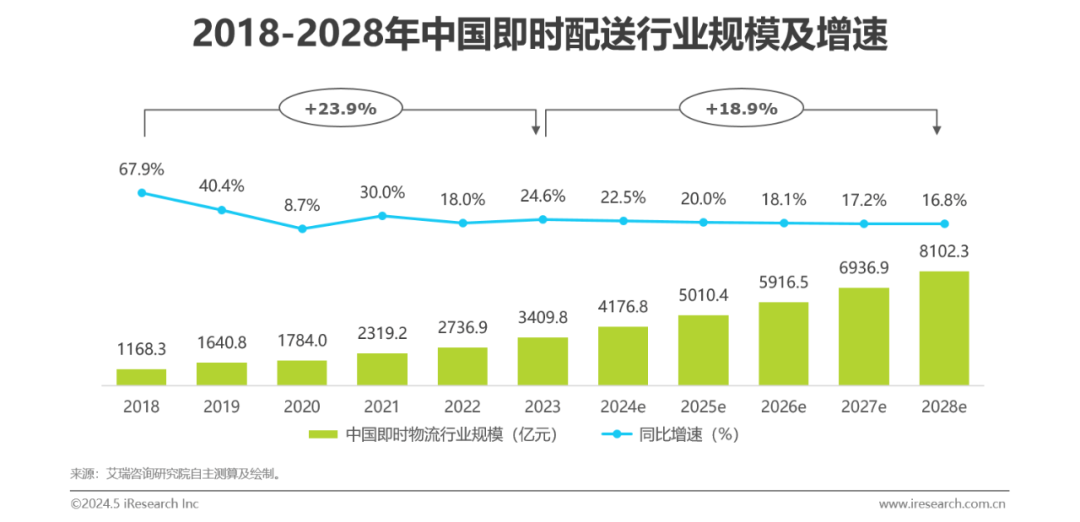

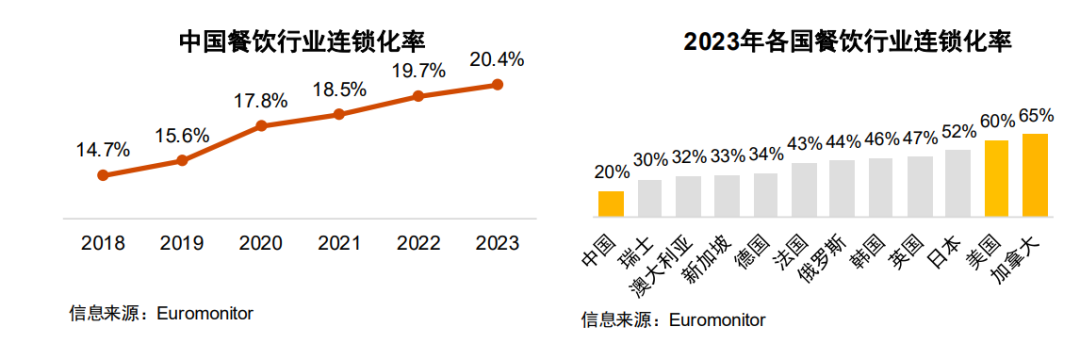

近期,新一批港股通名单更新,在此轮成功入通的企业里,能有高增长的企业其实并不多。细看入通名单发现,在生活中常见到的顺丰同城业绩亮眼,上半年营收增长19.6%,光是上半年的净利润就超过了2023全年的净利润水平。接下来随着零售餐饮品牌连锁化率的提升,以及抖音、阿里、京东等互联网平台加快布局本地生活的决策,即时配送需求将迎来一轮新增长量。从财报中看,顺丰同城在上半年坐实了即时配送的盈利模型,作为国内最大的第三方即时配送平台,行业增量和盈利能力都有了,在入通后的流动性改善值得关注。根据财报显示,顺丰同城上半年的营收为68.78亿元,较去年同期的57.49亿元增长19.6%,整体订单量较去年同期增长超过三成。上半年净利润为6217万元,较去年同期增长105.1%,再创历史新高,随着订单扩张,逐步释放盈利能力。顺丰同城的表现如何,可以对比竞争对手的同期表现。达达二季度营收为23.5亿元,同比下滑9.5%,净亏损2.86亿元,上年同期亏损为1.59亿元。由于全社会的即时配送需求高增长,京东秒送的订单同比增长100%,但营收下滑,利润继续大亏,资本市场并不会为此买账。因为配送行业早已不是纯靠订单量多就能赚到钱,就能抢到市场份额的时代。在经济下行的环境里,能将收入和利润做到齐增长,才更符合当下市场的审美,顺丰同城明显在营收和盈利上都做的比达达更好。 将顺丰同城的收入拆分来看,上半年的同城配送服务的整体收入为40.38亿元,较去年同期的33.88亿元增长19.2%。其中,面向商家的同城配送服务收入为28.74亿元,较去年同期增长了18.8%;增长的主要动力来源于顺丰同城与头部客户的合作份额持续提升,在保持行业市占率第一的同时,顺丰同城在本季度内新增合作门店也超过了6000家。除了与头部客户的合作市占率提升,在整体商户基数上也有很明显的增长。截止2024年6月,过去的十二个月里,顺丰同城平台上的活跃商家规模达到了55万家,同比增长45%;KA重要客户的新签订单收入也实现高双位数的增长,连锁客户占比不断提升,侧面验证客户对顺丰同城服务质量的认可,也为顺丰同城带来业务稳定性的提升。值得一提的是,没关注过顺丰同城的,可能会把即时配送和外卖配送服务混为一谈。虽然我们从消费者的角度来看,同样是配送小哥把商品送到消费者手中,但两者的增长逻辑并不一样。连锁商家客户是即时配送的基本盘,客户质量才是即时配送更重要的。 简单来说,在生活里大家应该有察觉到,随着流量分散化,越来越多的商家除了上线多个外卖平台,也会拓展自家的私域流量,例如小程序、App,这些商家的配送方并不是只做外卖平台订单的美团,而是像顺丰同城这样的第三方配送,既可以满足多平台的履约需求,保证履约标准,并且价格上也更优。例如,麦当劳、喜茶、瑞幸都采用了顺丰同城的即时配送,这给消费者最直观的感受就是履约率和服务质量在改善。据财报,顺丰同城在节假日和恶劣天气下的时效达成率波动不超过1%和3%,整体时效达成率为95%,3公里以内的订单平均配送时长为22分钟,优于同行们的平均25-30分钟水准。对商家来说,采用第三方的即时配送服务确实是更好的选择。最直接的原因是消费者通过商家的点餐渠道,商家能够减少在外卖平台的抽佣分成,将客户留在自己的渠道里,减少手续费,以及能更好地标准化客户的用餐体验。从数据对比来看,中国外卖消费者额外需要支付的成本不到餐食价格的10%,而商家外卖的实收款大约是堂食价格的8-9成左右。 也就是说,外卖的额外成本大多数是由商家承担,但履约率和服务质量不好保证,这就是连锁餐饮店不断拓展自家点餐渠道的直接原因,采用顺丰同城,既能压缩成本,还能提升服务质量,妥妥的双赢。压缩成本在餐饮价格战里尤为重要,当餐饮行业的整体利润率下滑,大型的连锁餐饮更是要在保证消费者体验的前提下,尽可能的降本增效控制利润,这也是连锁餐饮为何在疫情后比独立餐厅更快恢复的原因。所以,服务好消费者即是顺丰同城的职责,也是商家在激烈竞争里做好生意的关键。随着服务质量的提升,配送方和商家的粘性会越来越强,最后到连锁商家与配送方的绑定。另外,随着品牌连锁化率的提升,越来越多的餐饮店下探低线城市,而顺丰同城也在加码下沉市场的服务能力。报告期内,全国县城覆盖超过1200个,覆盖率达68%,县城收入规模同比增长51%。但当然,顺丰同城不仅局限于餐饮行业的配送,随着本地零售发展蓬勃,顺丰同城还为全国性头部的连锁商超提供了高质量的服务,也覆盖了医药线上零售和互联网医院的消费场景配送。2024上半年,茶饮配送收入同比增长60%,商超便利、蛋糕烘焙、医药、美妆等零售品类收入同比实现高双位数增长。再看到面向消费者的收入为11.63亿元,较去年同期增长了20%;增长来源于优质服务带动的复购提升,以及同城自有渠道的扩张,有效满足了同城用户的需求。此外,顺丰同城在商务场景中表现出色,特别是对CBD核心商圈的精细化运营,为高效配送文件、发票等提供了便捷服务,打造了高端品牌形象。截止2024年6月30日过去的12个月内,活跃消费者规模逾2190万人。报告期内,小时达服务的单量快速翻倍,带动该服务的收入同比强劲增长。最后一公里配送服务营收为28.4亿元,同比增长20.3%;主要得益于顺丰同城与主要客户的合作规模和派件占比持续提升。收件和半日达的场景收入较去年同期翻倍,实现高速增长。今年上半年以来,顺丰同城日均收件量突破百万单。从上半年整体业绩收入变化来看,基于顺丰同城提供优质的客户服务,增强了顺丰多年品牌积累的信任,才能够在2021年分拆上市后,逐步跑出盈利模型。在连续高增长的阶段里,顺丰同城顺应港股回购大趋势,给到了不小的股东回报。顺丰同城上半年经营现金流约为9920万元,同比增长189%,目前账面现金为23.7亿元,无计息借款,公司近四分之一市值都是现金。 自2023年11月30日至2024年7月26日,顺丰同城共计回购18.9百万股,期间股东回报率为2%。随着公司盈利能力提升,未来有充足的股东回报能力。至于未来的增长空间如何,不仅仅是品牌连锁化率的提升,还有新的增量惊喜值得期待。2024年中国即时配送的规模达到4176.8亿元,而到2028年市场规模将翻倍增长至8102,3亿元,5年复合增速为18.9%,整体市场的规模不用担心。1、增长的来源,一部分可以参照餐饮行业的连锁化率变化。中国餐饮化率已从2018年的14.7%增长至2023年的20.4%;与世界各国有很大距离,美国的连锁化率高达60%,日本的连锁化率高达52%。基于现在餐饮行业价格战,未来餐饮连锁化率的提升是必然的。今年能看到麦当劳、肯德基、必胜客、瑞幸、星巴克等连锁品牌都在加速扩张低线城市,并且是以产品降价,加盟费降价的方式介入下沉市场的。由于餐饮价格战愈演愈烈,从供应链成本来看,小品牌是很难在价格战里竞争过连锁品牌的,随着行业的利润缩减,接下来会看到连锁品牌新一轮的扩张期,以及小品牌被并购,或是被淘汰的过程。而随着连锁品牌的门店扩张,作为配送方的顺丰同城就受益于此,这也是顺丰同城在下沉市场高速扩张的原因之一。2、在行业规模翻倍的过程中,带来增量的还有抖音、拼多多、淘宝、山姆、京东等电商平台在本地化的激烈竞争,作为第三方配送也受益于此。目前抖音超市等到家服务都有接入顺丰同城的即配服务,理由也很简单,淘宝、京东、天猫都有自家的配送方,像抖音、拼多多这种没建设物流系统的电商直接采用第三方配送的模式更加便利,也更节省成本。而且,若淘宝、天猫的本地生活运力不足时,顺丰同城也在为阿里生态做运力补充。从电商平台的激烈竞争来看,显然抖音的份额扩张的最快,抖音和拼多多作为进攻方,而淘宝和京东则是守擂方。既为没有配送能力的平台做运力承接,也为有自营配送的平台做运力补充,接下来无论是行业规模带来的Beta,还是抖音、拼多多增长带来的alpha增量,顺丰同城的需求量都是很可观的。顺丰同城还在不断探索智慧物流和无人配送技术在商业化场景的应用。在报告期内,顺丰同城在多个城市进行了无人车配送的试点和投产。无论是顺丰快递还是顺丰同城,在无人车的落地执行上都领先于行业。未来有望结合无人配送的优势为现有骑手做运力补充,进一步的推动效率的提升。 另外,顺丰同城在7月份以“SoFast”品牌正式进军香港地区,目前已开放油尖旺区、观塘、深水埗、九龙城等区域取货,送达至全港的服务范围,预计至年底覆盖全港。内地企业进军香港的成功率有多大?可参考美团外卖入局香港后的竞争格局,只要一年多的时间,Keeta市占率就来到4成,效率层面可以说是降维打击。而顺丰同城和美团也并不互为竞争,顺丰同城以全场景业务切入,特别是商务、零售等非餐场景,两者竞争差异化,香港市场的格局仍有赚钱空间。根据预计,2024年香港在线配送市场收入总额将增长12.2%至287亿人民币,其中非餐饮类别的在线配送收入将达到221.8亿人民币,且在2025年保持11%的增长。在线配送市场整体收入至2029年预计将达到408.9亿人民币。这组数据非常诱人,尤其是非餐饮市场有巨大的留白,无疑给顺丰同城在香港地区提供了增长的机遇。 未来的增长空间值得可期,而保证长期服务效率提升的另一个核心点,那就是企业福利好。截至2024年6月30日止12个月,平台的年活跃骑手进一步扩大到97万名,中高收入水平的骑手数同比增长20%;而今年上半年,骑手的安全事故率较去年同期下滑16%。顺丰同城也为骑手成立了“委屈关怀专项基金”,规模达到500万元,累计举办线下关怀活动超过5000场。通过提高骑手收入,以及成长关怀的文化氛围,进一步提升了骑手活跃度和留存率。总而言之,基于未来行业的增量,品牌连锁化率的提升,电商竞争格局的优化,顺丰同城正逐步成为即时配送里的试金石,未来业绩爆发点确定性足够。在九月进入港股通催化下,账面足够支撑现金回购,假设下半年维持回购力度,全年股东回报率有望达4%,加上自身的高增长,流动性改善,股价有望形成双击。