11月CPI出了,比预期高,但大盘没太大反应,因为超预期其实也是预期之内。

恒指继续平静,收跌58点,报26,436点,成交继续低水平,约617亿。北上资金净流入42.54亿,南下资金净流入23.67亿。

大市方面,芯片股继续走强,而部份医药股受第三轮集采消息继续下滑。

另一方面,资金兑现利润,服装零售股集体高位回撤。波司登(3998.HK)跌4.1%、李宁(2331.HK)跌6.3%、安踏(2020.HK)跌4.3%。

波司登自11月12日遭做空一度大跌15%后,原本股价已回稳逐步反弹,可惜人算不如天算,公司突然发行五年期2.75亿美元可转债,转股价4.91港元,若全部转股可转换4.38亿股,占转换后摊薄总股本3.89%。

虽然转股价是一个溢价,但在股价高位以及做空疑云之间发一个CB,实在不是明智的选择,也诱发了资金在陆续兑现利润,而今年以来李宁、安踏等涨幅不少,因此也成为兑现对象。

保利物业(6049.HK)目前超购已逾60倍,但物业板块今天表现疲软。其中,次新股鑫苑服务(1895.HK),收跌4.4%,报1.56元。

公司当时上市正值新股热潮,首日最高冲至4.2元,较上市价2.08元涨超100%,但疯狂过后的后遗症也很明显,股价持续阴跌,被套散户陆续止损,目前较上市价低逾25%。

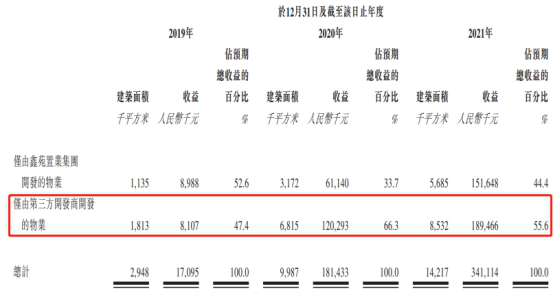

根据招股书披露,截止至2019年Q1,鑫苑有52项已签约但未交付管理的物业,另有21项的后期物业有待交付管理。

上述73项物业于未来3年能带来共3.4亿营收,已是2018年2.6亿的翻倍,以2018年为基础,年复合增长率达到32%。

来源:鑫苑

鑫苑目前PE TTM约10倍,市值为7.5亿,以这样的估值,并购基本无望,成长性只靠内生增长。

然而,上述大部份面积来自第三方,毛利率只及母公司关连物业的一半,营收增长好看,但利润却不一定。

虽然与碧桂园服务(6098.HK)和雅生活服务(3319.HK)等同是物业股,但增长性及故事性的不同,相应的估值能够相差很远,不要对标错误。

参考另一只物业股彩生活(1778.HK),市值60亿,下年PE不到10倍,这意味着从基本面来看,鑫苑可能还有下跌空间。

另一只市值4.2亿,PE TTM 14倍的物业股银城生活服务(1922.HK)实际上也是类似情况。

顺带一提,保利物业最高招股价约等于2020年25倍PE,是不便宜,但另一只时代邻里(9928.HK)更贵,达到30多40倍。这样对比,保利物业自然更吸引。

最近其实港股有点闷,看不到上涨的动力,估值已经很低,再跌的空间又不大。对于明天会否有新刺激,就看今晚凌晨联储局议息决定,以及对于未来货币政策路径的前瞻指引。

美股会有什么反应,全看大资金如何诠释美联储主席鲍威的说话。