在昨日的文章《积极回报股东的互联网股》里分析了互联网的股东回报情况,京东是上半年股东回报力度最大的一家,上半年回购33亿美元,总股本减去7%,回购额度只剩4亿美元,董事会是否愿意递增额度未知。

好巧不巧,今天第二大股东沃尔玛清仓1.445亿股京东股权,每份ADR交易价格为24.85-25.85元,交易折价约11.8%,金额将在35.9-37.4亿美元之间,其后沃尔玛不再持有京东股票,但双方业务继续合作,指的是京东负责沃尔玛和山姆超市的及时零售渠道配送业务。

在沃尔玛清仓的消息传出后,京东跌逾10%,抹去了发二季报以来11%的涨幅,而京东在今天上午也用光了剩余的4亿美元回购额度。

沃尔玛减持的36-39亿美元,与京东年内回购的37亿美元相当,两边金额基本扯平,京东回购基本上是抵掉了沃尔玛的减持。

虽然从净现金-市值的角度来看估值,京东非常便宜,但如果没有回购,那短期内股价压力还是很大。在上周的股东会里,管理层没有批新的额度,这次沃尔玛的减持,也许会倒逼管理层追加回购额度?

抛开政治因素不谈,沃尔玛减持的原因,更可能是要和京东成为竞争对手了。

大环境的转变,在中国疯狂扩张的山姆

沃尔玛最早于2016年6月开始投资京东,当时沃尔玛以旗下1号店业务,置换了京东新发行的1.45亿股A类普通股,占京东总股本5.3%;同年12月,沃尔玛增持京东股票,持股比例上升至10.1%。

值得注意的是,从沃尔玛开始投资的时间点算起,2016年直到现在,从股价上看,沃尔玛在京东上赚到的钱肯定不算多,基本是卖在最底部的区间,甚至成本平摊下来股价涨幅只有10-20%之间。

如果沃尔玛当初在历史高位附近减持京东,最多可获利2倍多的投资收益,而现阶段卖掉京东,显然并不划算。

那沃尔玛为什么要在现阶段卖掉京东呢?

据沃尔玛表示,减持京东是为了回笼现金流,以便沃尔玛能专注在中国市场的投资。这也就是指近两年来,在中国加速扩张的山姆会员店,背后也是消费分级的现象。

我们可以把沃尔玛投资京东的2016年看作为中国电商崛起的阶段,这阶段可以说沃尔玛在中国是竞争不过电商的,所以投资京东,这是合理的。

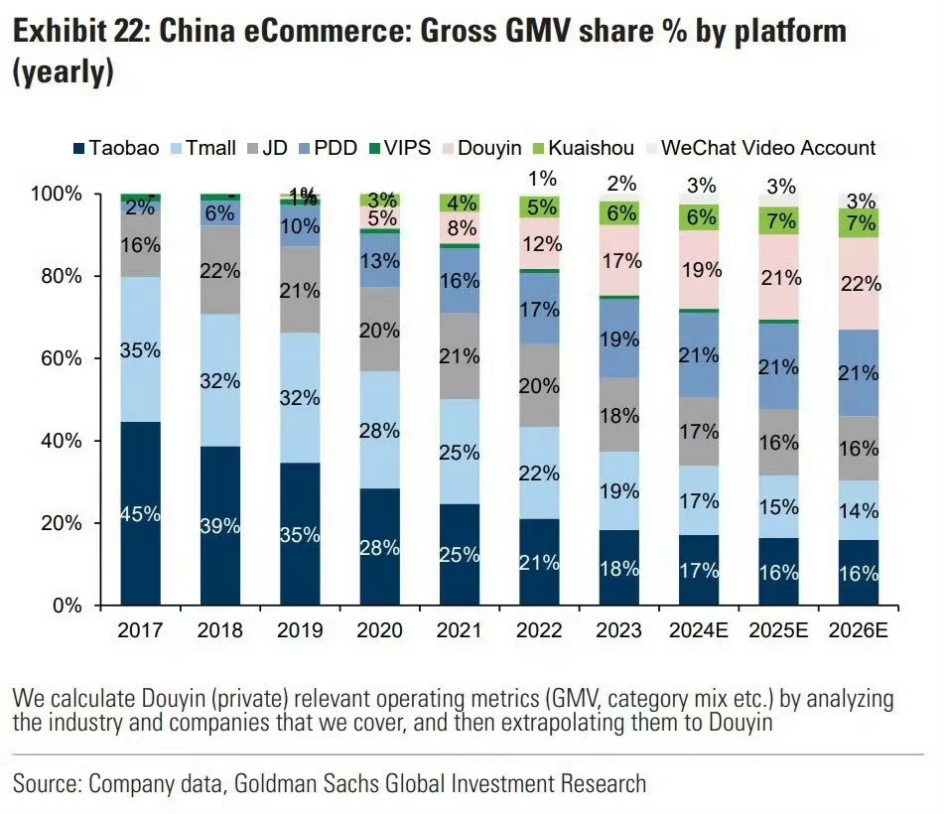

在2016-2020年间,京东、阿里的份额不断扩张,这两家独占国内电商份额的80%。在这期间里,线下传统商超和大卖场的份额被电商、社区团购、电商买菜抢走了不少。

在2021年后,由于口罩影响的消费降级,拼多多、抖音等低价电商开始侵蚀京东和阿里的份额。京东和阿里(淘宝+天猫+京东)的份额从原本的80%下滑至现在的50%,而代表用户消费降级的拼多多和抖音市场份额扩张,拼多多从2020年的13%上升至今年的21%,抖音从2020年的5%上升至今年的19%,整个消费环境的确是趋于低价的。

与此同时,近3年来,线下传统商超的竞争格局也在变化。

大家应该都能感受到,近两年身边的山姆超市、Costco越开越多,反而沃尔玛、家乐福等传统商超在不断闭店。从2022年以来,沃尔玛就关停了60家传统大卖场。

一是生意更难做了,大环境趋向于低价消费,而传统商超有店租和人工成本的影响,线下想拼低价很难拼的过电商;二是传统商超的品类较少,抛开价格不谈,消费者可选择的产品要比电商更少,再考虑到价格问题,那竞争力自然就比电商要弱;

但这就是个难点,线下商超如何做到让消费者可选择的品类多(对应着场地要够大),店租和人工成本还要压低到能跟电商做低价竞争呢?

能做到以上两点的,这对企业运营和供应链的要求很高,那就不难解释为什么山姆和Costco能在中国线下跑成功了,即符合SKU多,换新快,价格便宜,分量大的条件。

最重要的是,这两家的模式已经很成熟,加快扩张中国也不难,国内同规模的竞争者几乎没有,每个城市新开一家店就爆火一家。

从沃尔玛二季报来看,沃尔玛中国区二季度净销售额为46亿美元,约330亿人民币,同比增长17.7%。沃尔玛中国电商的渗透率达到49%,电商销售额同比增长23%,中国山姆会员店的客流量创新高。

管理层提到,从总收入而言,表现最好的门店都在中国的山姆会员商店,接下来会继续扩张在中国的山姆会员店。另外,管理层还提到,虽然中低收入消费者是沃尔玛的核心顾客群,但沃尔玛近年也吸引了年收入超过10万美元的顾客,并继续扩大了在高收入家庭中的市场份额。

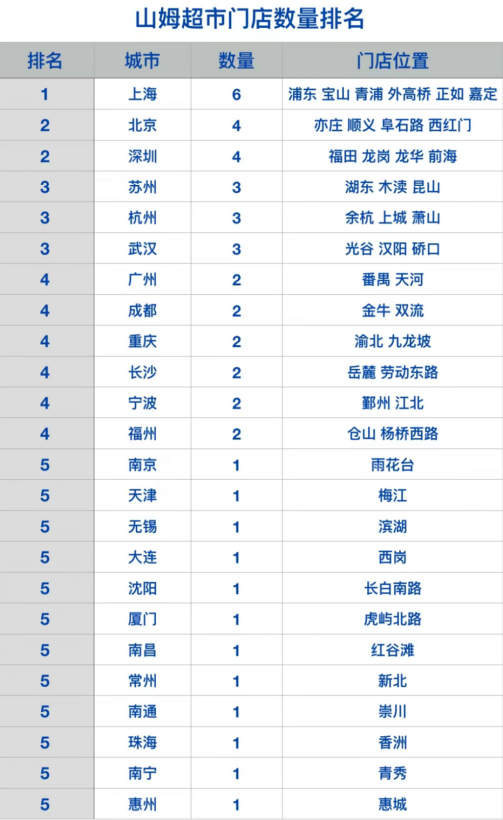

从下图中看,算上在建的山姆超市,国内目前共有48家山姆会员店。

那么,回到上述提到的消费降级,难道消费降级对山姆会员店来说就不存在吗?因为山姆会员店的东西也不一定是最便宜的。

这点当然是存在的,虽然大环境消费不好,但山姆会员店的客群是中产消费者,通过会员制的方式就已经筛选了大部分有能力复购的客户,这些消费人群的购买力会好一些,在大环境追求低价的基础上,还要追求产品质量,这更符合中产消费者的画像。

2023年,中国山姆会员店的销售额为800亿,会员人数为500万人,按去年的数据,每一个会员年均消费1.6万元。

尤其是沃尔玛也在打线下的价格战。据沃尔玛CEO表示,沃尔玛的杂货销售占总销售额的一半以上,价格比传统超市低约25%,不仅沃尔玛门店,山姆会员店的总体价格也较去年同期有所下降。

结语

这就不难理解,为什么沃尔玛要清仓京东了,一是因为在中国继续扩张山姆,电商渠道也在快速发展,两者从过去的合作关系变为直接的竞争关系。虽然过去也是竞争,但之前扩张的没那么快,现在业务重合了,清仓回笼现金流,再去押注自身在中国的业务。

另一个是,在这样的大环境下,京东份额被围剿想翻身几乎很难,从投资回报比来看,沃尔玛觉得继续持有不如投自己业务的回报更好。

对于京东来说,肯定是影响短期股价表现,但也不用太悲观,至少不是在高位减持,现在的低估值给了市场理性思考的机会,若换是一两年前,可能京东一天内可能不止跌8%。

现在的京东究竟贵不贵?手上约1400亿的净现金,市值3000亿,接下来能否加码回购?这是该冷静思考的。