上市10年厚积薄发,投资佳兆业(1638.HK)正当时

港美股 · 周知 · 2019-12-09 · 股权代码:1638.HK

12月9日,佳兆业迎来上市十周年的日子

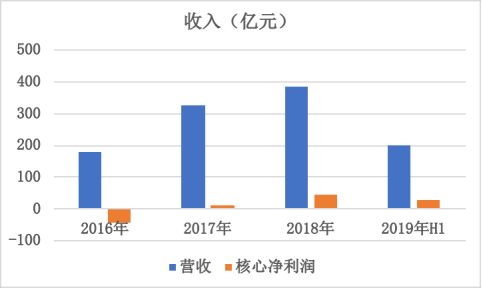

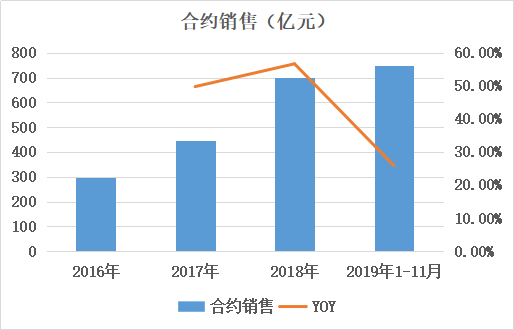

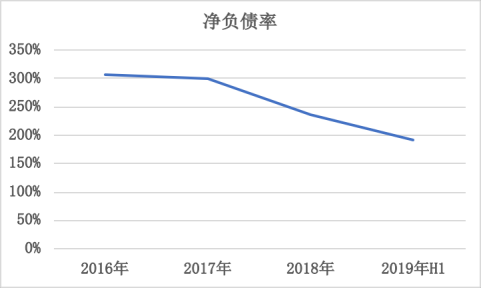

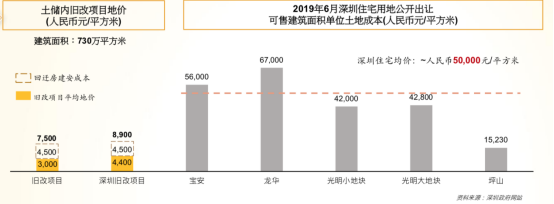

12月9日,佳兆业迎来上市十周年的日子。十年间,佳兆业与中国房地产共同走过波澜壮阔的十年,公司资产从2009年的179.82亿元暴增至2019年6月的2590.13亿元,走出了一条优异的增长曲线。

地址:广东省深圳市

邮箱:Smallparticle@mail.com

微信公众号

深圳南地网络科技发展有限公司 版权所有 备案号 粤ICP备19095984号