在NOA(领航辅助驾驶功能)风潮席卷全行业下,自动驾驶芯片商再次站到台前。在港交所已通过聆讯的地平线和黑芝麻智能都是这次在台前站着的市场参与者。

在特斯拉FSD有望入华的关键节点,地平线和黑芝麻智能都计划今年下半年敲钟上市。

对于两家企业而言争夺“智驾芯片第一股”的头衔很重要。对于投资者来说,则更应该思考谁的确定性更高、更有投资价值。

一、便宜是关键

自动驾驶是一个具有极大发展前景的行业。从长远来看,包括汽车在内的自动驾驶机器市场的规模将是一个3000亿美元的机会。预计到2030年,汽车ADAS和信息娱乐系统的总价值将超过1000亿美元。

Mobileye是全球排名第一的ADAS芯片供应商。自2017年被收购以来Mobileye就一直是英特尔在智驾芯片领域的王牌。

但不幸的是Mobileye遗传了英特尔的老毛病,技术挤牙膏,又格外坚持“芯片+算法”的一体化配套,其中架构并不开放,难以保证数据安全也让客户很难二次定制开发。这并不符合车企注重定制化服务、国家强调数据安全的新能源汽车行业的发展趋势。

随着行业的成熟,市场竞争也明显加剧。跟不上客户需求的Mobileye丢了不少份额,国产企业瞅准时机,争夺份额。

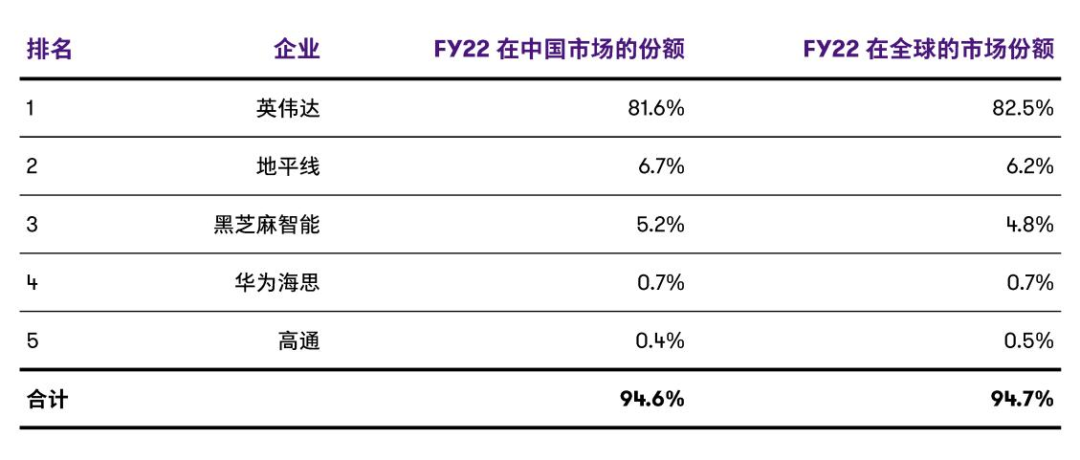

2022年在全球高算力(算力大于50Tops)自动驾驶SoC领域,英伟达、地平线、黑芝麻智能、华为海思、高通这几家巨头占据全球94.7%的市场份额。

来源:新汉科技

国内芯片设计企业能榜上有名并不意味着能和英伟达构成实际性的竞争关系。只是英伟达的芯片实在太贵,承载着物美价廉优势的国产芯片需要应运而生。

以地平线为例,其征程芯片单价低于50美元/片,低于mobileye也远低于 250 美刀的英伟达Orin。黑芝麻的华山系列更是低至15美元/颗。

国产芯片最大的优势就是便宜,对注重BOM成本的新能源车企很有吸引力。

地平线的征程成功上车理想ONE和L9,又合作了上汽、大众、比亚迪。黑芝麻则为小鹏的P5提供自动驾驶计算芯片,和吉利、一汽、东风签了订单。随着新能源汽车的持续放量,地平线和黑芝麻也跻身市场前列。

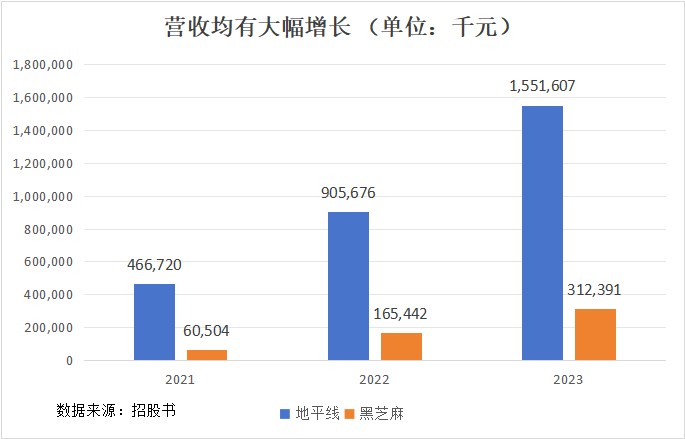

两家的收入增速都和新能源汽车销量紧密相连,在前三年里年年同比高增。

前期,以价格优势上车畅销车型,是地平线和黑芝麻得以发展的关键。但在后期发展空间上,地平线更有优势。

二、地平线更有看点

从功能来看,NOA是智能驾驶界关注度最高的功能。2023年,新能源乘用车高速NOA功能的搭载率达到了20.45%,城市NOA功能的搭载率为6.51%。

从ADAS到NOA,在技术实现上需要更大算力作为支撑;也需要尽早实现量产落地,和车企进行更好地适配,加强深度合作。

在NOA领域,地平线是国产自动驾驶创业公司中唯一实现量产的公司。今年4月,地平线征程6发布,其算力最高可达560TOPS,且搭载征程6的量产车型已经于2024年内开始交付,包括上汽MARVEL R、大众ID.3、比亚迪汉等。

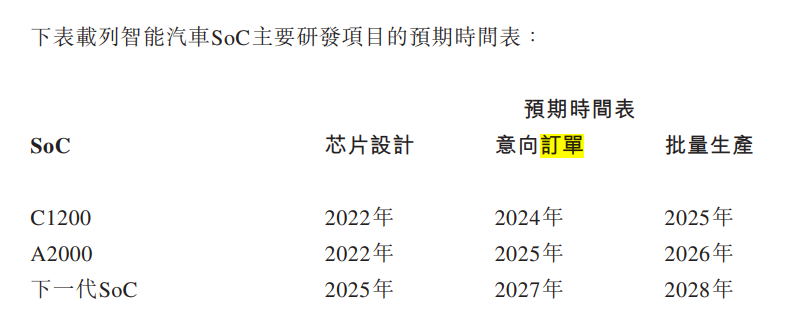

而黑芝麻最新的A2000芯片最大的算力也只到250+TOPS,目前也只是拿到威马、智己、小鹏、广汽的定点,尚未实现量产交付。

这种“硬件先行”的优势无论是对客户还是企业自身来说都具有积极作用。更早实现量产交付,随着时间的推移,硬件和对应算子的适配度会越来越高,和客户就能加深合作。对车企而言,也能更快地将自动驾驶功能推向市场,比竟对更早占领用户心智。

具有“硬件先行”优势的地平线,已经在NOA的发展趋势中抢占先机。

来源:雷科技

此外,吸取了mobileye因为不够开放导致市占下滑的的前车之鉴的地平线和黑芝麻,都做到了架构开放,基于此也都产生了一项授权收入。

从这项收入的规模及占比来看,目前依旧是地平线做到领先。

一般情况下,车企会在智能芯片的架构基础上,进行二次开发,研发自己的软件算法。在地平线的合作模式里,甚至允许车企利用自己的架构和工具链,设计研发芯片。

这对于没有自研能力的车企来说简直就是把饭喂到嘴边,关键这饭还挺香。

地平线因为比黑芝麻早了三年布局智驾,且还给扫地机等消费电子提供产品和服务(非车解决方案);在研发上,其投入更是黑芝麻的4倍。所以整体算法实力更强,客户也更爱用。

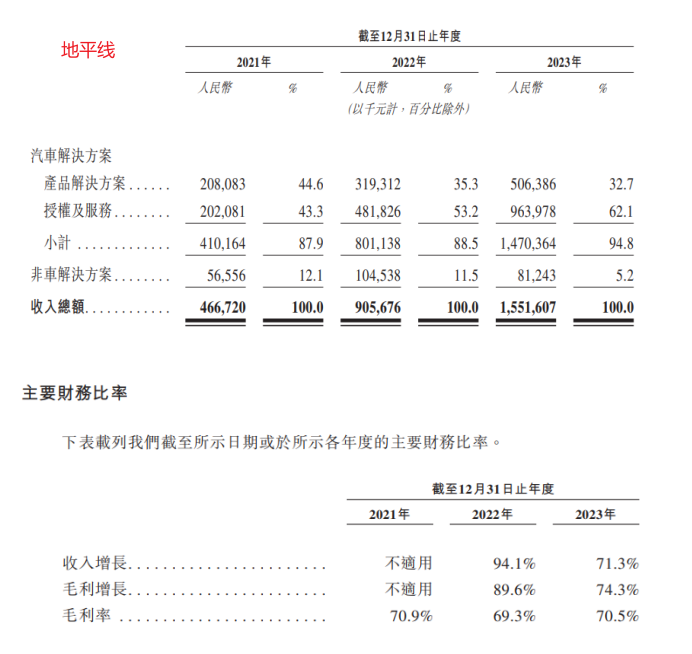

地平线的授权收入跟着芯片出货量一起水涨船高,在总营收中的比重越来越大。

地平线和黑芝麻作为Tier-2,拥有自研能力和多家车厂数据,模型成熟,可以提供定制化产品和服务,适配各车厂需求。

但定制化非常耗资源,比如有激光雷达和没有激光雷达的车型差异性很大,都需要各自单独出一套解决方案。随着车型越来越多,企业的成本投入也要不断增加,使得盈利困难。

而授权就是赚专利的钱,属于0成本的收入,这部分收入越高就越能摊薄成本,对难盈利的Tier-2至关重要。

得益于授权收入的占比提升,地平线在营收增长的同时,毛利率也能稳定在70%,对企业保持价格优势很有帮助。

反观黑芝麻却是增收不增利,技术商业化受困明显。

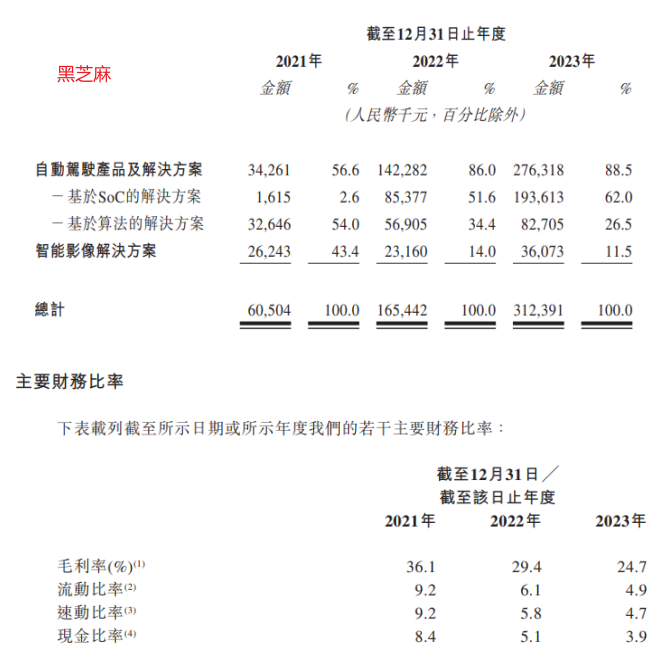

首先两者的收入规模就有着云泥之别,黑芝麻没有规模效应。没有规模,其资源体量就不足以支撑大量客户群的差异化方案。其次,除了布局时间较晚,缺乏规模效应也进一步导致黑芝麻算法实力较弱,所以尽管授权收入(基于算法的解决方案)在增加但占比并没有提升。无法摊薄成本的黑芝麻只会越卖越亏。

再者,黑芝麻除了智驾还兼具智能座舱业务。2023年,其智能座舱业务收入为0.28亿,占总收入的9%。虽然占比不高,但智能座舱涉及的功能和技术更复杂,投入也更大,这又进一步拉高了成本,压低了毛利,导致了公司毛利率从21年的36.1%进一步下降至23年的24.7%。

只看总营收,两者都在增长,但细看就会发现,有规模效应、算法实力较强的地平线的商业模式要比黑芝麻更好,赚钱也更容易些。从技术到成本,均是地平线领先,但真要说到打新价值,考虑的东西还有很多。

三、地平线的确定性更高

黑芝麻目前已经进行了10轮融资,累计融资额超过50亿,但场外输血未能抑制公司亏损。2023年黑芝麻净亏损为48.5亿元,同比+76%,是当期营收的数十倍。

蔚来、小米、腾讯都是黑芝麻的股东,但自2022年之后他们谁都没有继续投资,小米SU7和蔚来旗下任何一款汽车都没用黑芝麻的芯片。这也侧面说明黑芝麻的技术不行,其前五大客户的总收入占总营收的比例也从2021年的77.7%下降至2023年的47.7%。

此外,黑芝麻的负债率高企、现金流也紧张。截至2023年,其应收款为1.65亿元,流动负债为3.34亿元,现金及现金等价物为11.61亿,经营活动现金流为-10.58亿元账上现金只能维持15个月的运营。

所以尽管公司已经获得总金额预计超过100亿的意向订单,但因为财务紧张,难以自主交付,在本次IPO中,黑芝麻计划很大部分的资金用于实现意向订单交付。

截至最后一轮融资,黑芝麻估值为160亿,以2023年的营收计算,当时的PS高达52倍,比英伟达现在的估值还高。这种高估值在黑芝麻需要借钱交付订单的情况下,进一步加重了投资风险。因为如果无法成功融资,别说交付订单,15个月后企业还在不在都是个未知数。

和黑芝麻一样,地平线也处于亏损状态,但幅度在减小。2021 年至 2023 年,地平线经调整净亏损为 11.03 亿元、18.91 亿元、16.35 亿元。截至 2023 年,企业现金及现金等价物达到 113.6 亿元,长期借款只有1.1亿。资金并不紧张甚至还挺充裕。

且地平线没有丢失第一大客户,甚至谈了新合作。2023年11月成立的酷睿程,是地平线与大众旗下软件公司 CARIAD 合资的公司。该合资公司在2023年 给地平线带来了 6.3 亿元收入,占当年总收入的 40.4%。和大众成立合资公司也让地平线有出海发展的希望,加快业务的国际化布局。

地平线共计进行了11轮融资,累计金额超过300亿元。其中投资方不乏宁德时代、一汽、比亚迪等顶级的汽车制造商和供应商。截至最后一轮融资,其估值为630亿,按23年营收计,当时的PS是22.5倍。

地平线的PS也不低,但目前企业尚未实现量产的车型占已获得定点所有车型的 50% 以上,且也有能力自主交付,收入增长的确定性相对更高。

总的来说,两者的ipo前的估值都不低,但相对来说地平线的安全边际更高些。

之所以会提到安全边际,是因为汽车半导体属于周期性行业,且现在正处于周期筑底阶段,何时反弹还不好说。

但作为国内为数不多可以和英伟达同台竞技的芯片设计企业,地平线仍然值得持续关注。至于黑芝麻,其风险程度毋庸置疑更高,但如果出现强劲的催化剂也是具有交易机会的,比如之前的明星资本重新大额认购。

四、结语

至于谁会成为“智驾芯片第一股”并不重要,重要的是谁更有投资价值。

地平线和黑芝麻都有国产替代的宏大叙事可讲,但黑芝麻舱驾一体的理念虽然不错,但没能力实现一切都是空话,步子在没有实力和财力支撑下迈的太大就有踏空风险。

相比之下,地平线则更有实力,软硬件一体发展,收入多元,扭亏为盈的进程也在加快,甚至有出海发展的希望。

但同时我们也需要认清一个现实,地平线目前只是英伟达的平替,并没有形成绝对竞争实力。在很长一段时间内,芯片领域依旧会是外国企业垄断市场,国产企业面临的竞争压力依然很大。