昨日,Manner咖啡店事件引发热议,咖啡店有多卷的词条登上热搜。

自从去年瑞幸和库迪开启9.9元价格战以来,瑞幸跌去35%,此前一度跌超50%,而星巴克跌去12.8%,都跌至一年来的最低位,从股价上就能得知行业近一年的变化,咖啡的价格战仍在进行中,暂时谁都不是赢家,而打工人是这轮价格战中最苦的一方。

一、苦了瑞幸,伤了星巴克

虽然过去1年,咖啡人均消费量和渗透率是提升最大的一年,也是瑞幸联名最出圈的一年,但行业利润是不断压缩的。当利润减少,竞争压力加大时,各家为了在淘汰赛里活下来,更严格的压缩成本,以致于出现门店员工少,单量大幅增长,员工高强度工作忙不过来的情况。

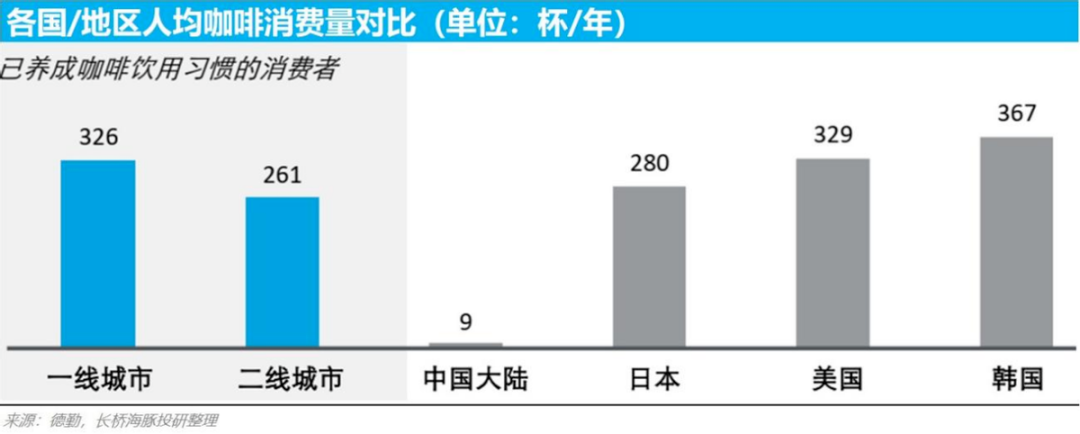

数据显示,一线城市和二线城市的咖啡消费量已逼近消费量成熟的美国市场,而距离韩国还有一段距离。

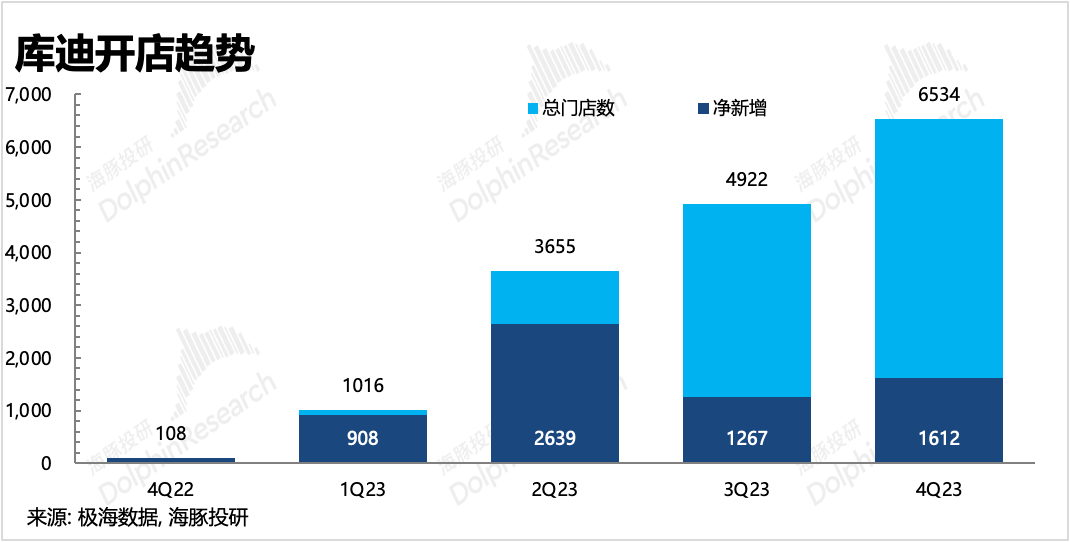

库迪通过全加盟+补贴加倍的方法,吸引了更多加盟商参与,用一年的时间开到了6500家门店。

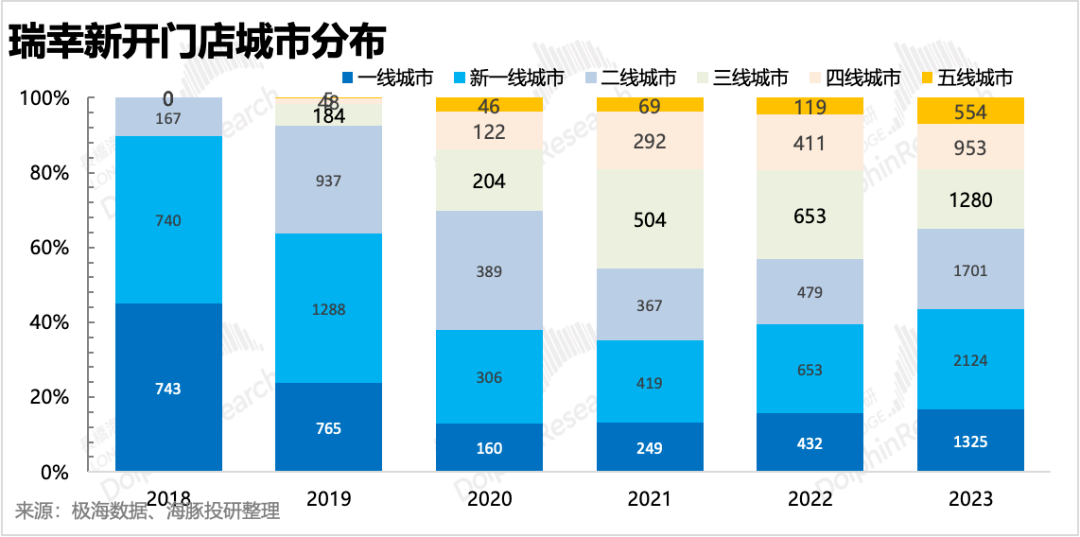

今年Q1,瑞幸门店数量环比净新增2342家店,增长至18590家店。虽然咖啡行业可能已经来到平台期,但瑞幸还是保持着高速开店,可能是因为提前占位的战略考虑,这也使得库迪跟随围剿开店的代价变高。

至于下沉市场还有多大,能给瑞幸开到多少家店,这数字是未知的。不过,咖啡行业价格战有个可能形成的趋势,那就是有机会吸引部分喝奶茶的消费者开始摄入咖啡,因为相比起均价20元的奶茶店来说,10-15元的咖啡更便宜。

在价格战的影响下,今年一季度,瑞幸营收增长41.5%至62.8亿元,净亏损0.83亿元。营业利润率从去年同期的15.3%下滑至-1%。自营门店的经营利润率环比下降至7%,远低于正常经营时期20%以上的水平。

瑞幸被库迪缠的重回亏损,而星巴克更是受伤。

截止24财年中报,星巴克营收为1280亿人民币,同比增3.2%,净利润为128亿元,同比增1.8%。

在中国市场的门店数量从6243家增长至7093家,虽然门店增多,但中国区收入从7.638亿美元下跌至7.058亿美元,同店销售额下滑11%,交易量下滑4%,平均客单价下滑8%。

星巴克中国市场把整个国际业务部的同店销售额拉低了6%,除了中国市场外,星巴克在日本、亚太、拉丁美洲等地区的收入都在增长。星巴克美国市场同店销售额下跌3%,交易量下跌7%,但客单价提升了4%。

根据星巴克的指引,2024财年的收入增长为低个位数,低于此前预测的7-10%,预计中国同店销售额将下降个位数,差于此前预期的个位数增长。

关于价格战,星巴克高管表示,认为提供低价饮品的咖啡店和茶饮店加大了竞争,但星巴克依旧无意参与价格战。

不过,值得注意的是,虽然星巴克高管说不参加价格战,但近期星巴克通过电商各渠道的方式,已经把饮品的单杯价格代入至19.9元,甚至通过参与活动的方式,最低单杯价格逼近10元,星巴克在中国市场的价格是不断下滑的。

二、拐点何时出现?

现阶段的咖啡行业也是熟悉的剧情了,只要一个行业规模够大,引起企业挤进来,开始不顾利润的抢市场份额,先看营收规模的卷,导致每家的利润都受损,最后淘汰剩3家占份额最大的。这种剧情在过去几年里也屡见不少了,例如一开始的电商买菜,再到现阶段在进行的光伏行业、新能源车等,更不用说原本竞争就更为激烈的茶饮行业。

不过,在这种极端的内卷下,也带来了一定的投资机会,选中最后的活下来的。

例如现在的瑞幸,虽然价格战打伤了现阶段瑞幸的利润能力,但还是在逆势扩张,通过召集加盟商的方式扩张下沉市场,而逆势扩张是行业龙头趁势挤出竞争对手的决策之一。

对于瑞幸来说,现阶段就是保证自身现金流的水平,熬到库迪的盈利能力下滑,快速拓店的模式跟不上瑞幸。

瑞幸可能熬得住,但对于投资人来说,这个数据跟踪是很难的,因为瑞幸管理层在业绩会上的交流也很少,每次业绩会都是官方的回答几句,很少透露公司更多的决策。

所以,现在虽有规模优势,但需要多久才能走出拐点是难预测的,也让投资人更难拿住。

当有一些边际变化时,股价就有很大的弹性。即例如上周,6月12日,库迪方面表示为价格战做好3年的准备,但不排除提前结束的可能。再加上一季度开始,瑞幸已经有部分产品和门店开始缩窄9.9元价格战的优惠程度,在两则消息夹杂下,股价近7日就涨了30%,但依旧是股价近一年的低位。

三、结语

那么乐观假设明年价格战有所改变,加上门店扩张支出开始缩小,若明年瑞幸回到去年接近30亿利润的水平,按照传统餐饮股龙头的估值给到15倍的PE,那对应450亿的市值。

其实跟现在相差不多,这也意味着市场对瑞幸的预期实际会更高,30亿利润会是中性的,WIND的2025年盈利预测中位数已经到42亿的水平。

若明年能到这利润水平,那明年价格战的竞争也许已经结束了,但目前来看,行业利润依旧是不乐观的,以及在星巴克的入局下,其实价格战还在加大。