西方石油,又到股神的增持价了,你跟不跟?

港美股 · kyle · 2024-06-14 · 股权代码:

对于巴菲特而言,他看中的好公司涨的慢,给足机会买到够是好事,而对于抄作业的投资者来说,震荡两年消磨不少人的耐心,若想抄股神的作业,现在60元的西方石油究竟值不值得买呢?

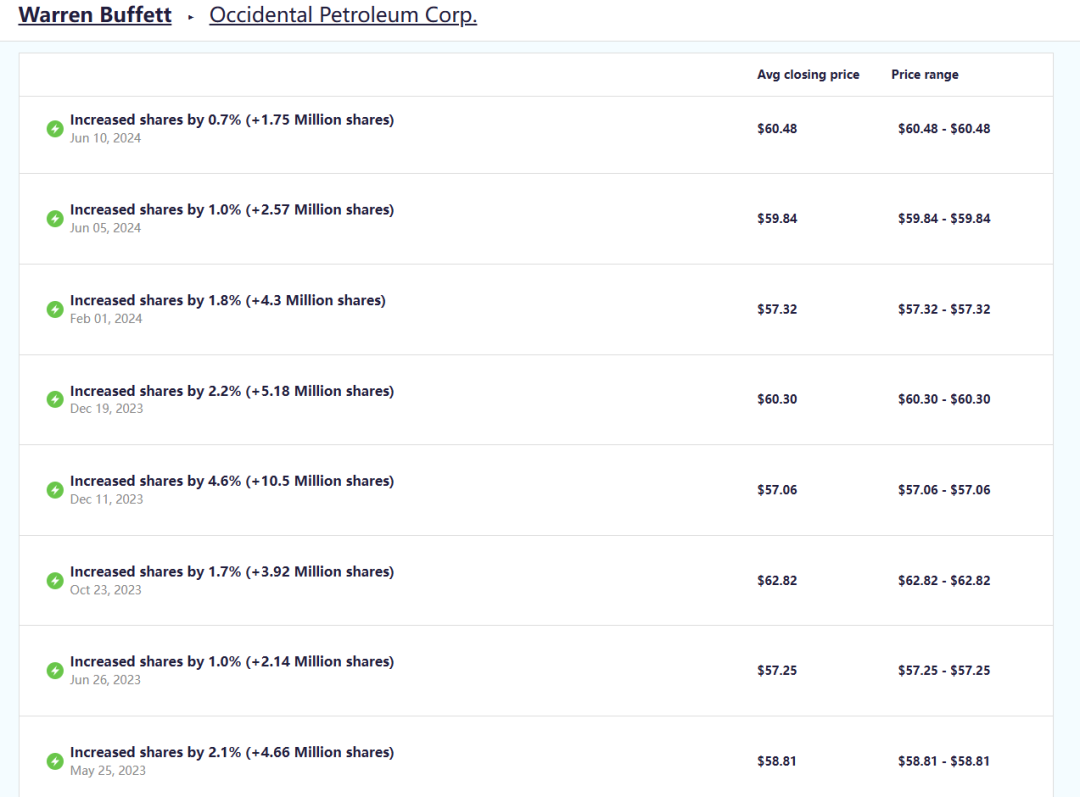

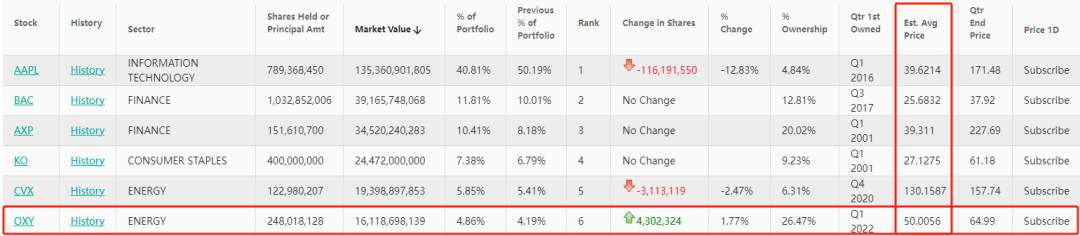

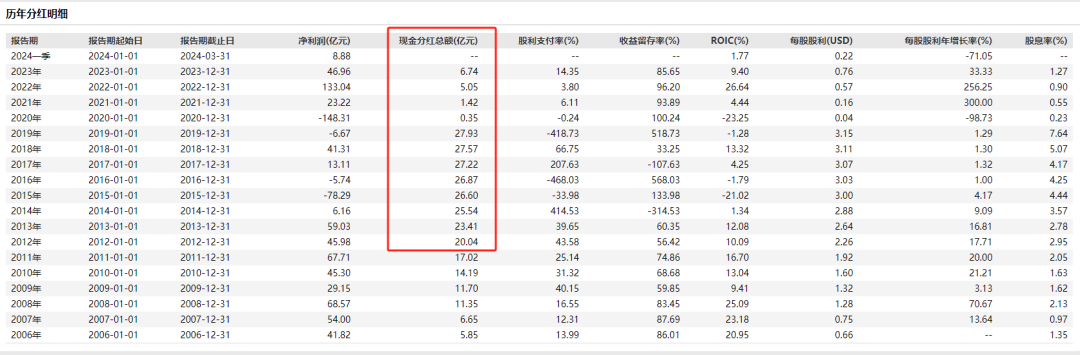

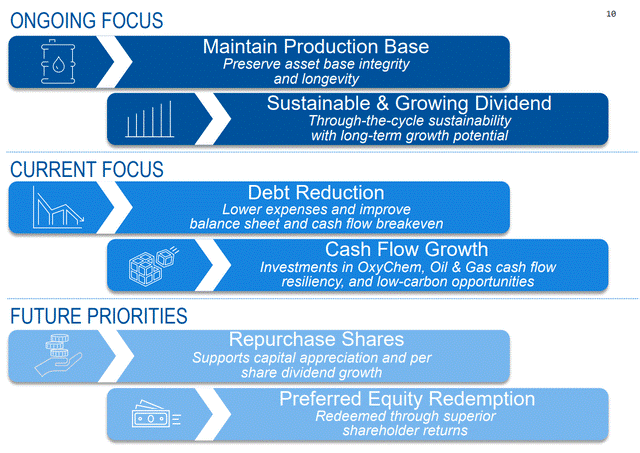

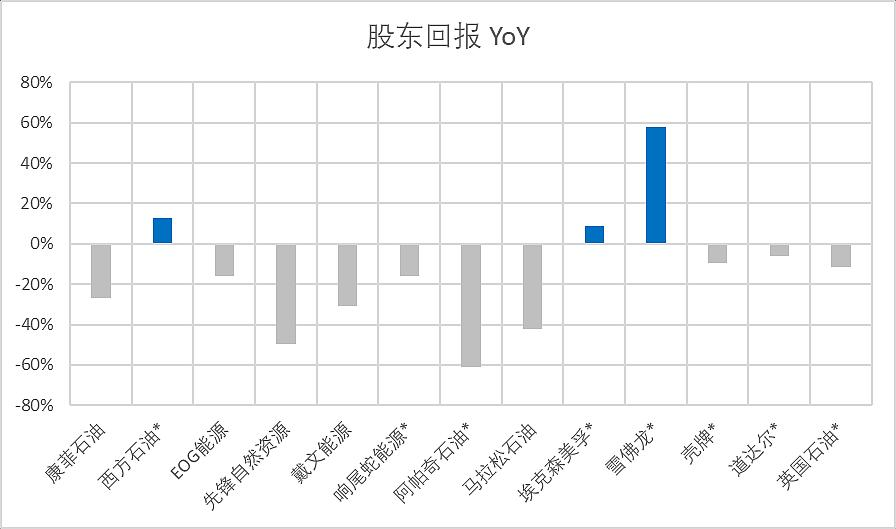

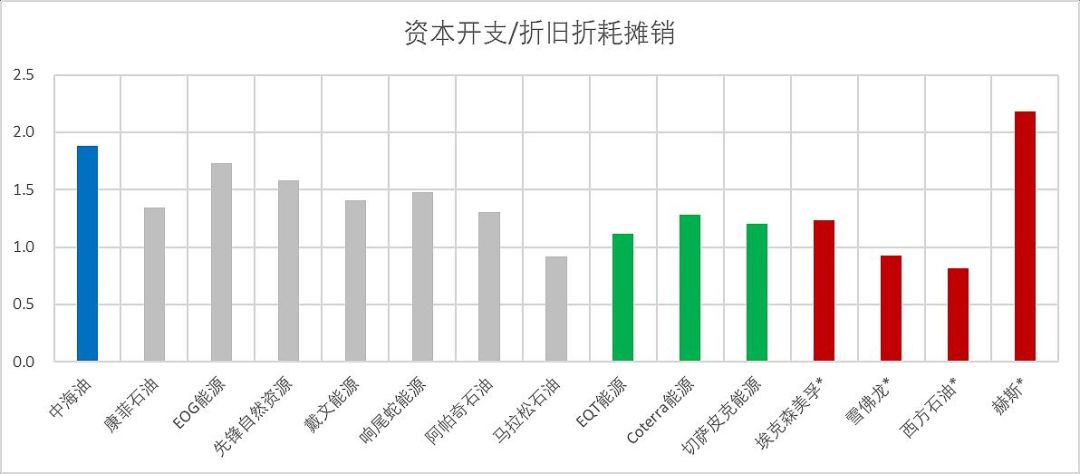

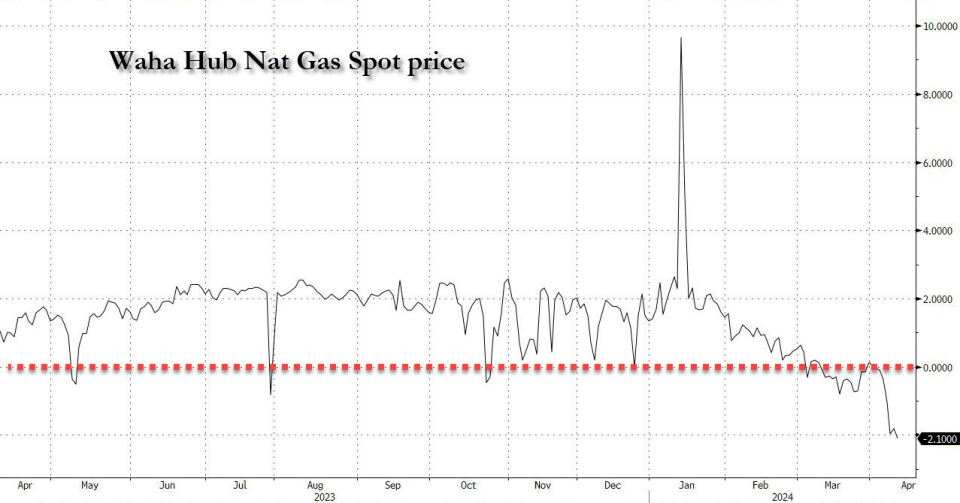

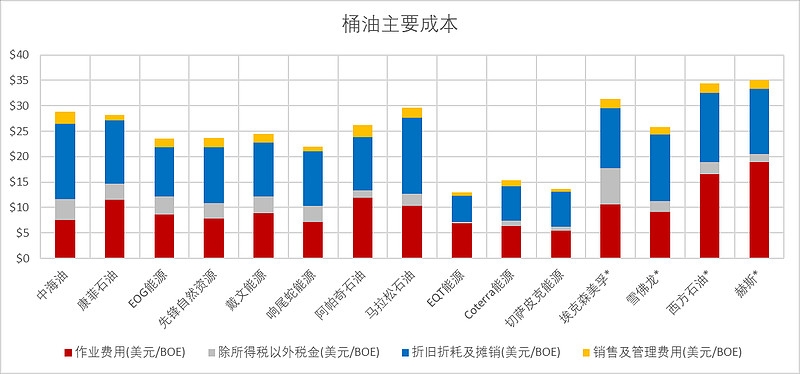

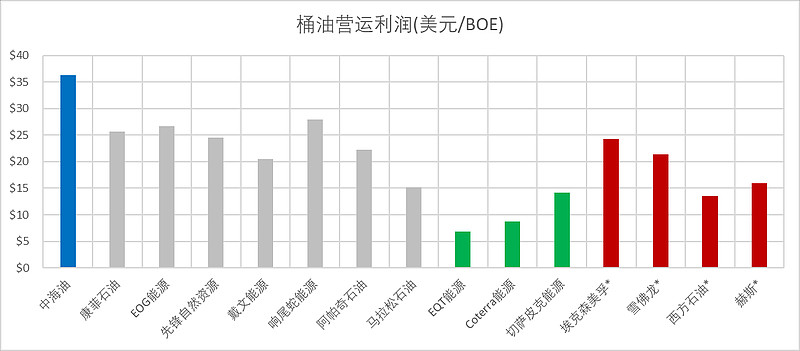

在西方石油连跌2个月后,巴菲特近两周增持西方石油431万股,共耗资约2.6亿美元,增持价为60元左右。在两笔增持后,伯克希尔共持有西方石油约28.4%的股份。自2022年巴菲特大手笔买入西方石油以来,每当股价跌穿60元就会出手增持,有最大买家巴菲特的支撑,以致于近2年西方石油股价最低就去到55元。但去年至今,由于油价表现不及22年,西方石油最高涨至70元左右,之后在60-70元区间震荡。对于巴菲特而言,他看中的好公司涨的慢,给足机会买到够是好事,而对于抄作业的投资者来说,震荡两年消磨不少人的耐心,若想抄股神的作业,现在60元的西方石油究竟值不值得买呢?回顾巴菲特买入西方石油的原因,翻看近2年股神的交易记录,先在40元建仓,后续增持都是在55-60元价位完成的。在相同价位不断增持,这与股神在2019年帮助西方石油的一笔融资有关。 2019年4月,西方石油与雪佛龙在为石油公司阿纳达科展开竞购战(雪佛龙也是巴菲特的重仓股之一),雪佛龙报价330亿美元,凭借更高的出价,抢先和阿纳达科签下投资协议。后来,西方石油CEO求援巴菲特得到100亿美元的并购资金,在巴菲特的支持下,西方石油以380亿美元的报价,最后成功收购了阿纳达科。作为交换,伯克希尔获得100亿美元的西方石油优先股,股息率为8%,并附加未来购买8000万股的普通股认购权证,行权价格是62.5美元。这意味着当时巴菲特认为公司的内在价值是在62.5美元/每股以上的,与当时公司股价差不多,当时PE为11倍,PB为2.2倍。 巴菲特接受采访时表示,认购股权协议是押注油价长期上涨。优先股提供8%的股息率,加上当年公司股息率有5-6%,这笔交易为巴菲特提供了不小的安全边际。虽然西方石油赢下并购战,但中小股东认为并购带来不小的债务压力(130亿美元票据+100亿美元的优先股+88亿美元贷款),2019年公司账面现金只为35亿美元。基于债务担忧,中小股东不认为这是一笔好的并购,开始卖出西方石油,19年4月至20年初,西方石油一度跌去30%。而巴菲特认为这是错杀,在下跌时一路加仓,共计持有约1900万股。但令巴菲特没想到的是,2020年全球疫情爆发,油价跌至负数,导致西方石油陷入破产危机,巴菲特在底部清仓西方石油股票,亏损近70%,共计亏损5.5亿美元。从业绩上看,2020年西方石油净亏损148亿美元,股价也从40跌至10美元。大亏损加上债务过重,西方石油在2020年只分红了0.35亿美元,远低于前几年分红的20亿美元以上的水平。基于这样的惨况,即使2020年下半年西方石油跟着油价反弹不少,巴菲特也没买回西方石油。直到2021年报会上,西方石油CEO表示未来不再进行大规模增产和并购,赚到的钱优先减少公司债务,其次是赎回优先股,之后开始恢复派息和回购股票。与此同时,美国的油气公司基本都不再扩大投入,收缩了投资,行业供给侧比消费端收缩得更快。 随着疫情消散,油价从2020年底的50美元涨至2022年的110美元。据巴菲特在股东大会上说,他了解到西方石油优先还债,未来也不激进扩产后,决定把西方石油重新买回。在2022年3月份,巴菲特买下了西方石油60%的流通股中的14%,之后在22年三季度继续买,直到增持比例过20%。根据SEC文件显示,由于融资协议里有反稀释条款,巴菲特的行权价格下降到59.6美元,行权股数变为8386万股。这两年巴菲特不断在55-60美元区间增持,因为这接近他原先的成本价。 根据whalewisdom统计,截止2024Q1,巴菲特在西方石油的成本价约为50元左右。某种程度上说,决定未来不扩产的西方石油,比2019年时更加吸引巴菲特。因为过去在扩产或是收并购阶段,还要考虑到更多风险和竞争。而决定不大规模扩产后,只要油价符合巴菲特判断的“长期”上涨,供给端有限,企业赚到的钱用于股东回报,公司变成一家现金奶牛,这也是巴菲特最喜欢的投资模式之一。这逻辑有点类似于供给侧改革后的煤炭企业,同样是新能源要取代传统能源,导致传统能源不愿扩产,而传统能源需求仍在,加上地缘政治产油国的影响,引起了短缺的问题。过去一年里,巴菲特的持股比例从19%增加到28.5%,增持幅度那么大,而去年1月至今股价却还是跌5%,这对个人投资者而言,确实是有些拿不住了。从巴菲特的角度来想,之前芒格提到过,持有西方石油和雪佛龙,相当于拥有二叠纪盆地的石油和天然气资源。一是从交易的角度看,伯克希尔规模足够大,要找到符合巴菲特投资要求,且能接受被大规模持股的美国油气公司并不多。大多数投资人都认为是巴菲特想要在美国石油行业里占据一定的份额,这是个看的更远的一笔战略投资。二是从股东回报的角度上看,2023年只有3家油气企业实现股东回报正增长,分别为雪佛龙和西方石油,以及埃克森美孚。各大油气企业的2023年的现金流同比跌幅都在20-25%左右,在这种情况仍然保持股东回报正增长,这是3家最大的优点。西方石油和埃克森美孚的股东回报占自由现金流的比例提高到90%以上,而雪佛龙提到120%以上。再对比同行来看,能得知雪佛龙和西方石油的资本开支是行业里最小的两家,在股东回报上却又是行业里最好的。虽然西方石油的股东回报在行业前列,但不得不说,由于股神有8%利息100亿美元的优先股,加上23年公司分红6.74亿美元,股息率为1.27%,即使股价震荡不涨,都有很高的利息收入,而对比起小股东来说,分到的钱那可就少多了。这就不难知道为什么巴菲特要买西方石油,若未来利润增长,且负债降低后,给股东的分红回报提升,股息率提升到历史水平的3-5%左右,光是收利息都可能有8-10%的收益。当然,100亿的优先股总会被回购完的,这也能解释出为何巴菲特不断买,未来能产生不小的利息收入是原因之一。那么,为什么雪佛龙和西方石油会选择最低的资本开支,给出行业内最高的股东回报呢?这点可以拿今年一季度的业绩举例,今年一季度油价与去年一季度相比,基本变化不大,都是在70-80元左右。 但今年一季度,西方石油营收为59.75亿美元,同比下滑17.3%,净利润为8.8亿美元,同比下滑29.7%。巴菲特持仓的另一家,雪佛龙24Q1营收为480亿美元,同比下滑4.8%,净利润为55亿美元,同比下滑16.3%。从原油走势来看,一季度油价从75元上涨至87元,油价上涨,这引起不少油气企业加大开采力度,开采这类油井时,会产出大量伴生的天然气。由于今年美国是暖冬,天然气需求就处于萎缩状态,库存水平比过去5年平均水平高出近40%。加上采油时增大了天然气的供应,这导致美国天然气价格比去年更低,甚至在4月份还创出负气价。恰恰是由于美国天然气价格往下走会极大地影响美国油气企业的业绩,在油价还不错的阶段里尽可能创造更多的股东回报,降低杠杆,剩下的钱用于股东回报,有机会并购企业,这是更加稳健的做法。例如,西方石油未来可能有3-5%的股息率,加上巴菲特8%利息的优先股,而雪佛龙股息率为4-6%。由于现金流优先用于还债,现阶段的分红回购并不吸引小股东。从估值上看,目前西方石油PE为15倍左右,从运营能力或是分红回报上看,实际上远不及A/H的中海油,而H股中海油PE就6.5倍左右,还有近6%的股息率。对于投资人来说,中国的石油股更加低估,只可惜巴菲特也不能买港股。但值得注意的是,股神建仓苹果都花了3年时间,过了5年才迎来大涨,放长远看,这笔投资还需要更多耐心。