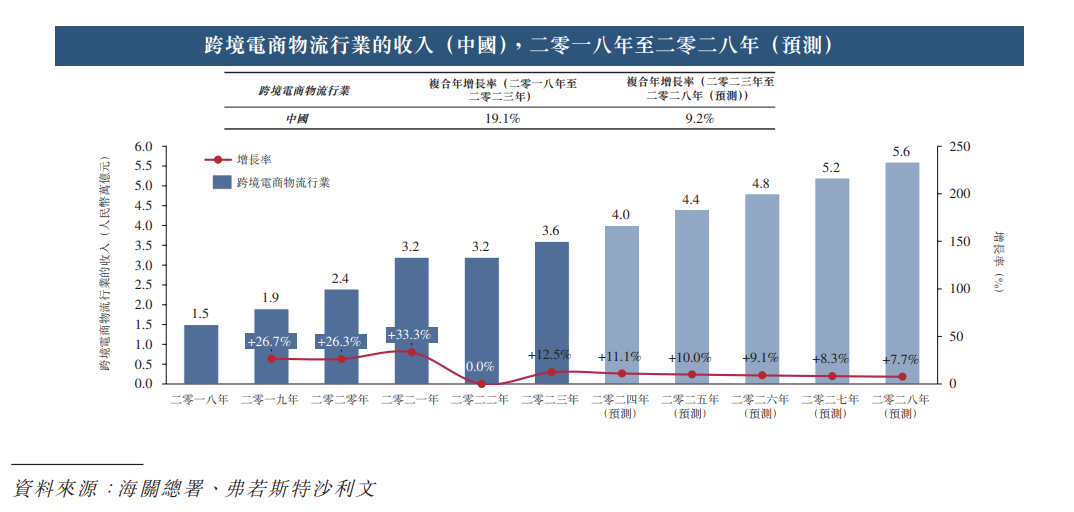

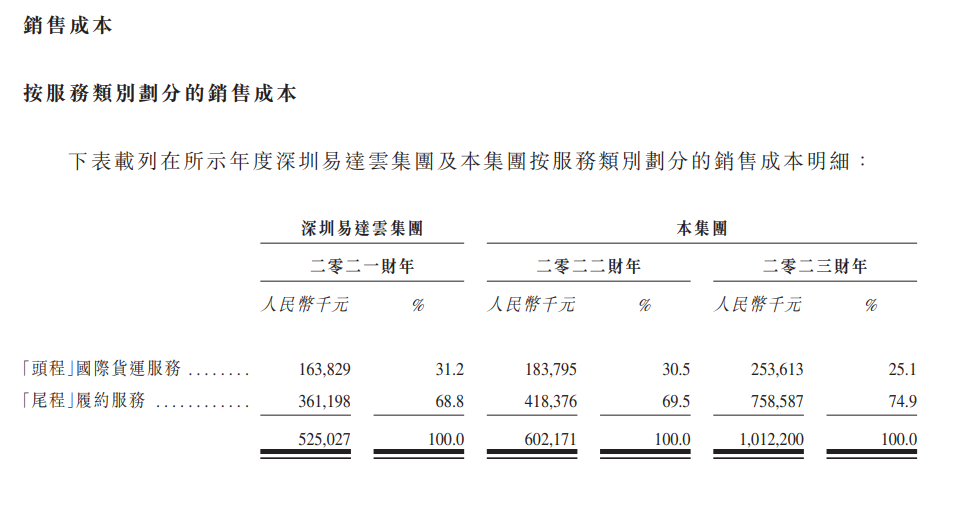

物流体系是Amazon零售业务的护城河,长期看竞争优势稳固。对于Amazon而言,自建物流能让消费者享受到次日达等优质服务,从而对平台产生依赖性,提高迁移成本,扩大平台网络效应,形成Temu、Shein、速卖通等目前还无法撼动的竞争壁垒。Amazon也借助这一护城河,为平台商家提供仓配一体化物流服务(Fulfillment by Amazon,简称FBA)。但作为全球最大的电商交易平台,FBA面对庞大的商家群和SKU没办法做到面面俱到。类似家居家具等大件商品,FBA就很不友好,尺寸越大,收费越高,商家的利润空间就越小。为不被FBA成本压缩利润空间,主营大物件的商家就会选择EDA集团控股(2505.hk)这类以海外仓模式为主、收费更便宜的第三方物流服务供应商。 EDA是从中国联塑(2128.hk)分拆而来的,并在5月28日,在港交所成功上市。其全球发售定价每股2.28港元,首日开盘便较发行价上涨35.5%至3.09港元/股,收盘后股价大涨84.21%。 首日大涨超80%的景象相比茶百道、出门问问的首日破发,在港股近期的IPO中属实亮眼。但随后多日的回落也说明了一些问题。EDA宣称集团的物流业务运营以SaaS为核心。真是SaaS,那么现在就是底部,但如果只是披着SaaS外壳的第三方货代,即使长期来看也没有太大投资价值。EDA主要为国内家具家居品牌商和制造商的出海销售提供以海外仓为主的尾程履约服务。

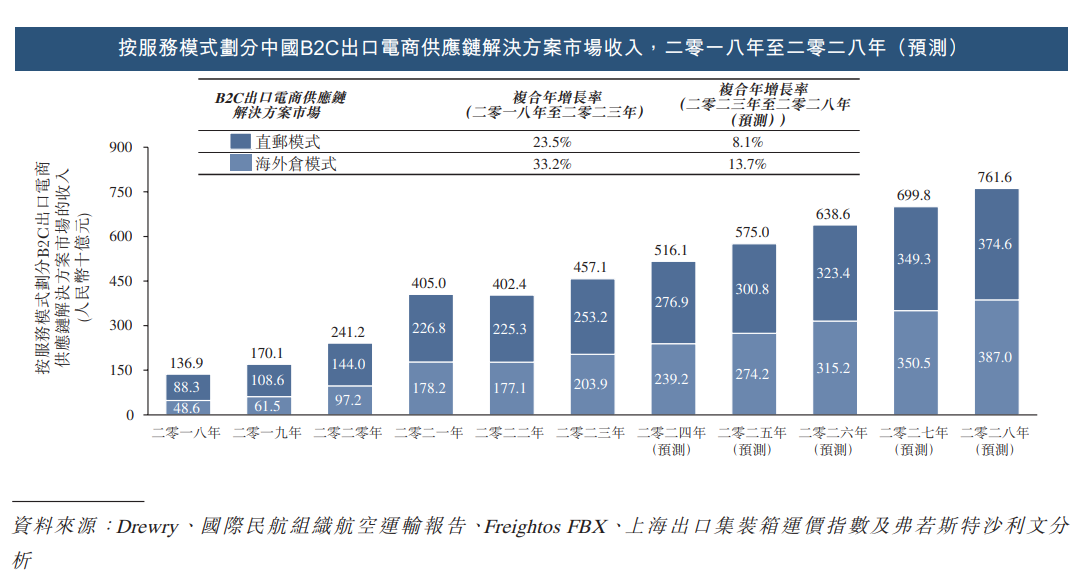

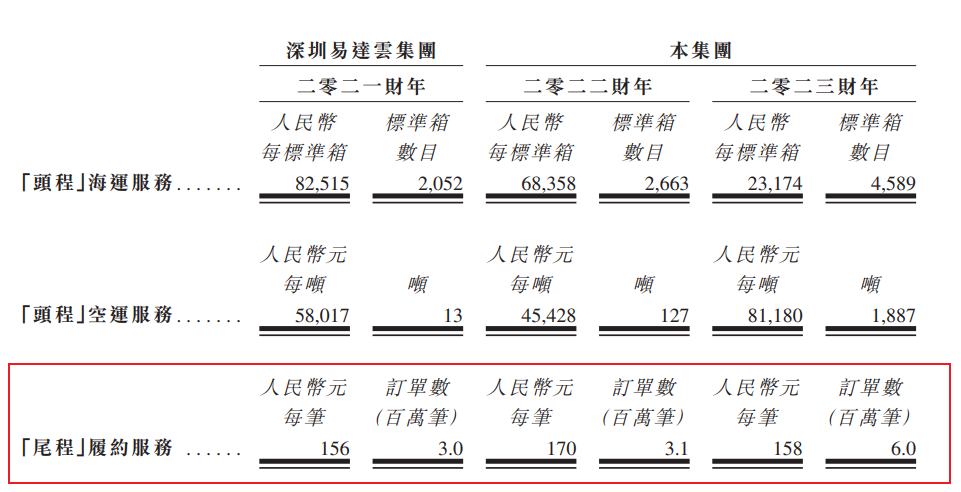

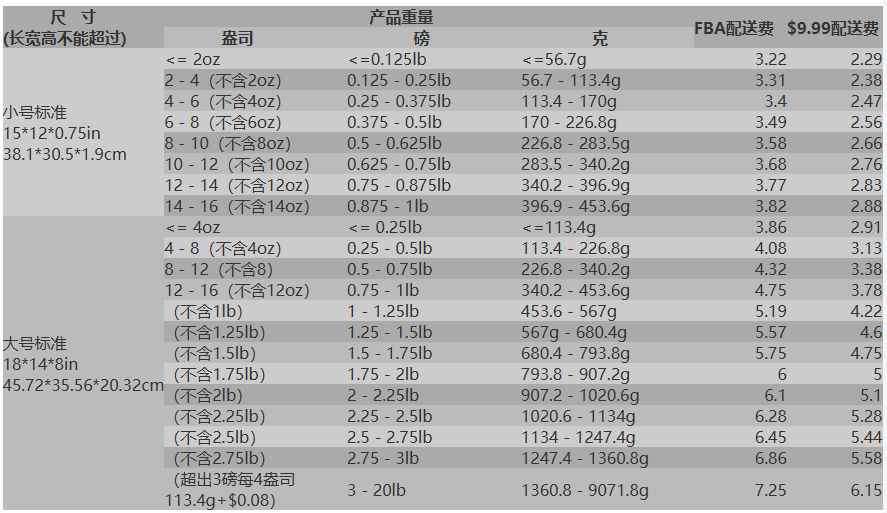

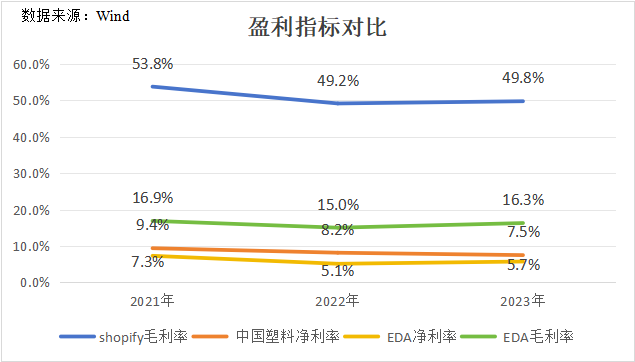

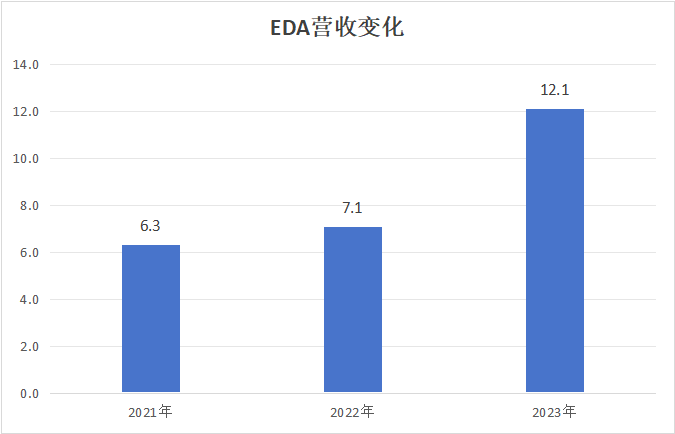

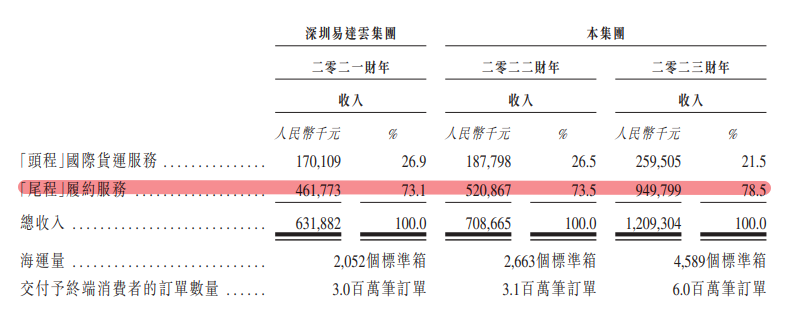

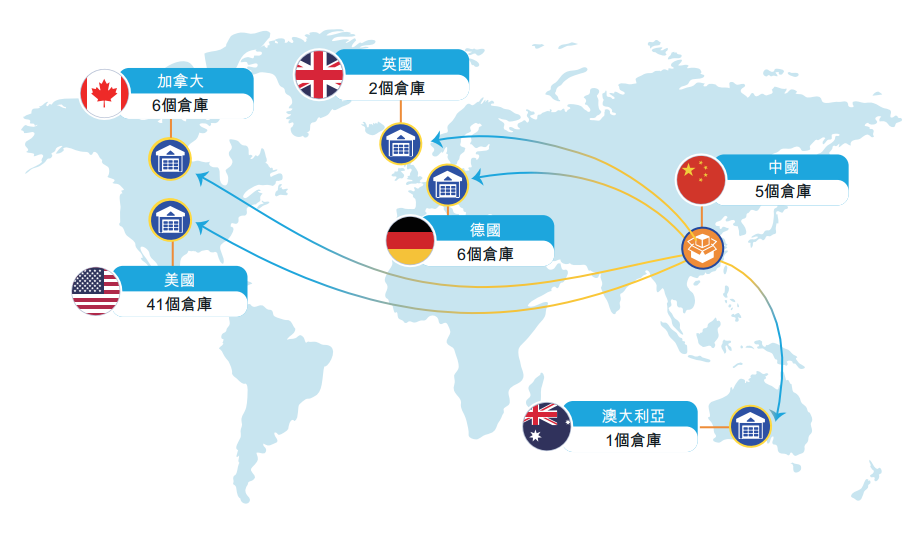

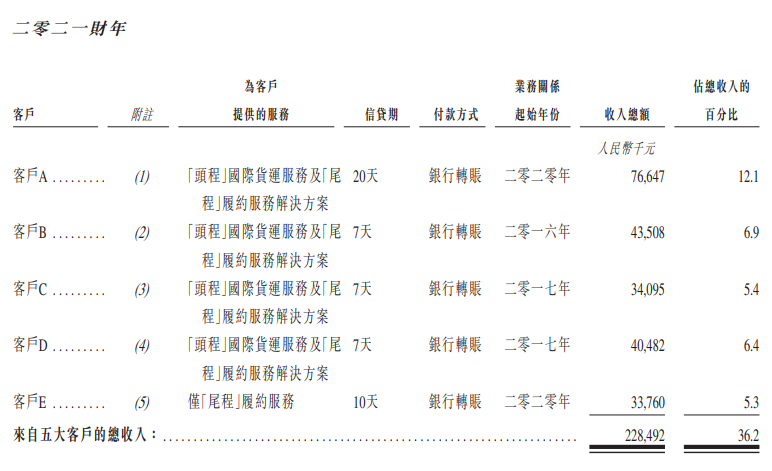

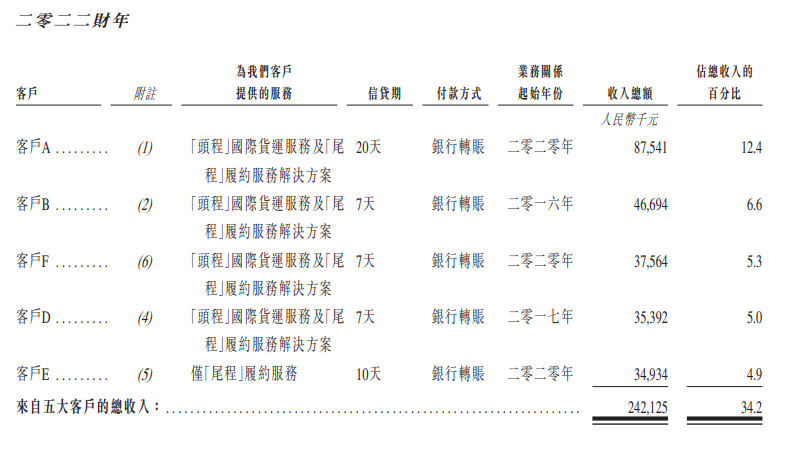

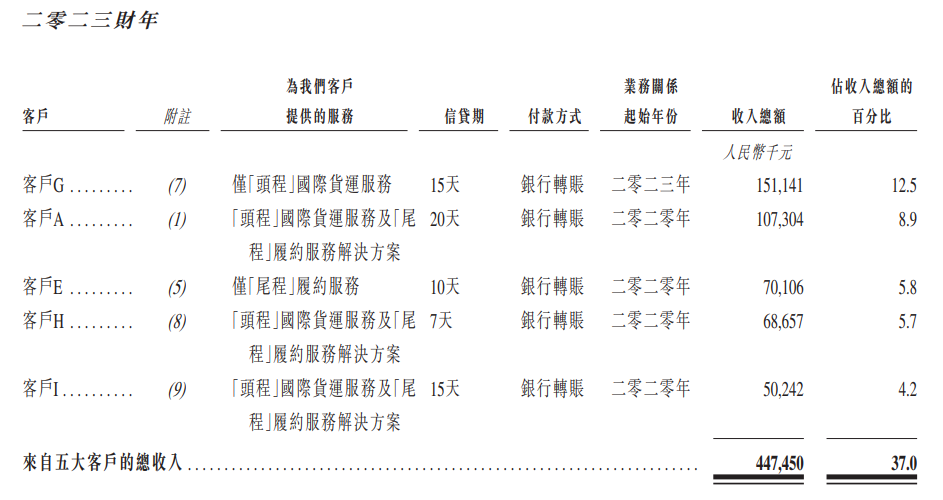

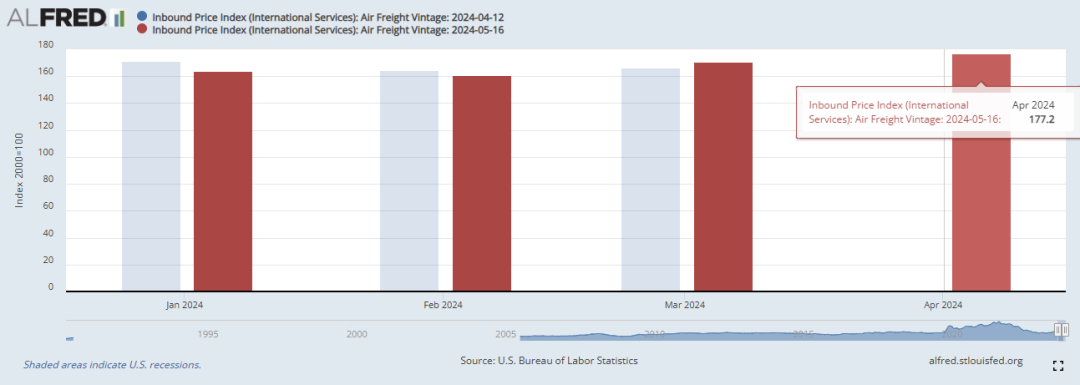

作为跨境商品境外履约节点,海外仓对货值高、周期长、退货率高的大件家居的优势突出,可缩短其订单交付时间,并降低售后成本。这两年Temu、Shein等跨境电商的迅猛发展,以及发展过程中平台模式从全托管到半托管的转变,更让海外仓的增速远超行业平均。之前的全托管,商家只需要供货,其他的营销、物流、售后等诸多环节全由平台负责。这种模式因为货物直接从国内直邮发出,不仅履约时间长,而且成本非常高,商品的品类还严重受限。现在的半托管将物流、运营等部分环节还给商家去做。为减轻负担和提高履约能力,Temu的半托管优先招募的就是那些有海外仓资源、履约能力强的商家。半托管模式下,平台品类限制相应放宽,家装、灯具等大件商品得以加速入驻。受此机遇,EDA接到的订单数明显增加。且因为集团主发大件货,与当地快递运营商批量签订同一类型运输工具和仓库时,就能谈到更好的折扣,呈现发货件数越多、尾程派送越便宜的效应。超大件家具出口美国FBA的收费=物流运输费用+超大件附加费。根据深圳湘诚相关数据,单件最长边超过120CM,但小于240CM的沙发,FBA物流报价一般会收取185元/件。对比FBA的报价,EDA的收费更低,一般是FBA的八五折。今年4月,EDA还成为了Temu半托管官方认证仓。在高速增长的电商平台帮助下,集团依旧有望在行业风口吹上一阵。但风口总会过去。截至最新数据,EDA承包了56个海外仓库,其中10个为自营仓,46个为加盟仓。在集团的长期打算中,依旧会以加盟而非自建的轻资产模式运营。如果定位是SaaS公司,自建海外仓确实没必要。为独立站提供Saas服务的shopify,为更专注软件业务,就出售了之前花21亿美元买来的物流服务商Deliverr。该举动也得到市场认可,股价在宣布出售当天,大涨了约24%。从目前的股价及业绩表现来看,EDA口中的SaaS只是为提升估值讲的一个故事。2023年,集团毛利率、净利率只有16.3%和5.5%,别说和Shopify比,连属于制造行业的母公司中国联塑都比不过,显然不是SaaS该有的水平。从增速来看,EDA这三年的业绩一直在增长。但拆分来看,每一年的增长都有对应的行业好事发生,企业自身几乎没有alpha的影子。2021年疫情、劳动力短缺等因素影响,北美集装箱港口迎来史无前例的货物积压无人卸货造成拥挤,海外仓优势突出,开始迅猛发展;2022年Amazon封号潮后,大批跨境卖家店铺被封,数千万的库存无处存放,也只能寻找海外仓。营收和盈利迎来爆发的2023年也是Temu的狂飙之年。EDA在这一年完成了与14个客户的ERP系统和11个电商平台的API 整合。跟着行业beta发展也不是不行,但谁直行不会踩油门,自身能力不强的企业在行业beta结束后,大概率会被别人弯道超车。从业务来看,EDA提供涵盖头程和尾程的全周期履约服务,但最大收入来源只集中尾程,占总营收的78.5%。从地区看,美国是最主要的营收来源,2021-2023年占收比分别为80.1%、79.9%、83.4%,收入占比一直保持在八成左右。 履约业务主要在美国展开,受到美国行情影响也就更大。2023年美国仓库租金增长了12%,因为租金是海外仓的主要运营成本,占比在60%左右,所以美国仓库租金上涨也让EDA这一年的尾程履约成本同比增长了约80%,总销售成本增加了68%。但值得注意的是,这一年的集团总营收只增长了约70%。收入增加的同时成本也几乎等比例增加,说明集团提供的SaaS服务没有增值效果,难以获得服务溢价,利润空间全靠批量采购的折扣撑着。从历年数据来看,集团前五大客户一直不稳定,对商家而言,并非EDA不可。客户不固定说明迁移成本并不高,EDA平台还没形成和Amazon一样的网络效应护城河。没有护城河,长期盈利能力就存疑。疫情以来,跨境电商发展迅猛,海外仓作为配套的服务供不应求。但往后看,以amazon为行业标杆,跨境电商平台物流整合趋势越来越明显。 去年4月,Shein在美国建立首个DC(配送型中心)仓;今年3月,菜鸟已在全球建设和运营超40个海外仓,为中国的跨境商家提供端到端的供应链服务。这种趋势让EDA的加盟仓模式没有太大竞争力,但凡有资金雄厚的平台推出更有吸引力的加盟政策,加盟商大概率会跑路。集团的天花板随着行业发展反而加快触顶。在海外仓玩家逐渐增加的当下,比FBA价格低已经没有太多意义,但和同行比,EDA 并没有做到更有吸引力的服务价格。下图是乐歌股份的收费明细,21.04美金约等于151人名币,比EDA 23年每笔158元的收费,便宜几块钱。当然,只看一组数据就断言乐歌收费更低,并不严谨。但乐歌的海外仓多为自建,自建的好处在于“成本锁定”,不受租金浮动影响,适合打价格战。以加盟仓为主的EDA,其收入显然会继续受租金上涨影响,从而无法随意降价。除海外仓以加盟为主外,EDA也需要空运、海运以及当地快递等供应商为自己提供履约服务。据招股书显示,2023年,集团五大供应商采购额为531.9百万元,占总额的53.5%,其中最大供应商就占到了37.4%。极大程度的依赖第三方物流,让集团盈利风险进一步加大。 自今年4月起,全球快递业巨头UPS和FedEx将针对82个邮政编码区域的快递收取配送区域附加费。DHL在年初就已宣布提高其全球平均价格。美国4月份空运入境价格指数更是创下今年以来的新高。快递涨价、空运指数创下新高,不用看长期,EDA今年的成本端就已经承压,短期内利润就有下降的风险。无论是作为一个企业还是投资标的,既缺乏长期发展能力,短期也有盈利下滑风险,问题就真的很大了。前期,加盟仓可以让EDA快速获得客户订单,抢占市场份额。但往后看,自建仓的成本优势会越来越明显,更有打价格战的资本。如果没办法比同行收费更便宜,那些对EDA平台迁移成本不高的客户或将加速流失。2024 年,Amazon FBA上调了针对高退货率商品的退货处理费并新增了入库配置服务费、低量库存费,还扩大了大号大件/超大尺寸的分段范围。这意味着,新一年的FBA 对大件商品更不友好,收费更高。此外,行业专家表示,Temu、Shein等多数平台目前还没有自建海外仓的能力。这两个行业现状,让EDA的收入至少未来三五年还会稳定增长。只是长期来看,集团仍要思考是走SaaS模式,还是自建海外仓。不同的发展模式直接决定了EDA估值的上下限。如果推出了市场认可的SaaS模式,估值上限有望对标Shopify。如果自建海外仓,目前的估值对比乐歌来看似乎都算高了。更重要的是这两条路的初期投入成本都不低。据招股书显示,EDA本次全球发售股份9762.5万股,每股发行价2.28-3.06港元,全球发售所得款项净额约2.03亿港元。这一筹资规模,似乎干不了大事。