近期,港股市场刚反弹一段时间,流动性稍有所改善,立马就有大股东忍不住要当野蛮人开始伤害小股东了。

一、玖龙纸业:大股东掏钱来自己口袋

5月13日,我们介绍了港股的玖龙纸业(2689.HK)是国内造纸行业的龙头,也是全球造纸产能最大的企业之一,股价已经连跌3年,市净率为0.4倍左右,市值最高时为700亿,现在150亿元。

管理层指引,公司称24财年目标是每吨净利润达到100-200元,即盈利下限是12.9亿元左右。若未来每吨利润回到200元,按现有产能至少每年为公司带来40亿以上的利润。

基于公司历史分红记录,自2005年上市以来连续派息17年。在23财年是,由于录得亏损首次暂停了派息。若未来盈利回到40亿以上,恢复派息的话,股息率有8%左右。

在低估值的行业龙头+行业周期拐点+盈利弹性够大的因素下,玖龙纸业自4月底一度涨近50%。

有意思的是,在管理层看到连跌3年多的股价终反弹后。

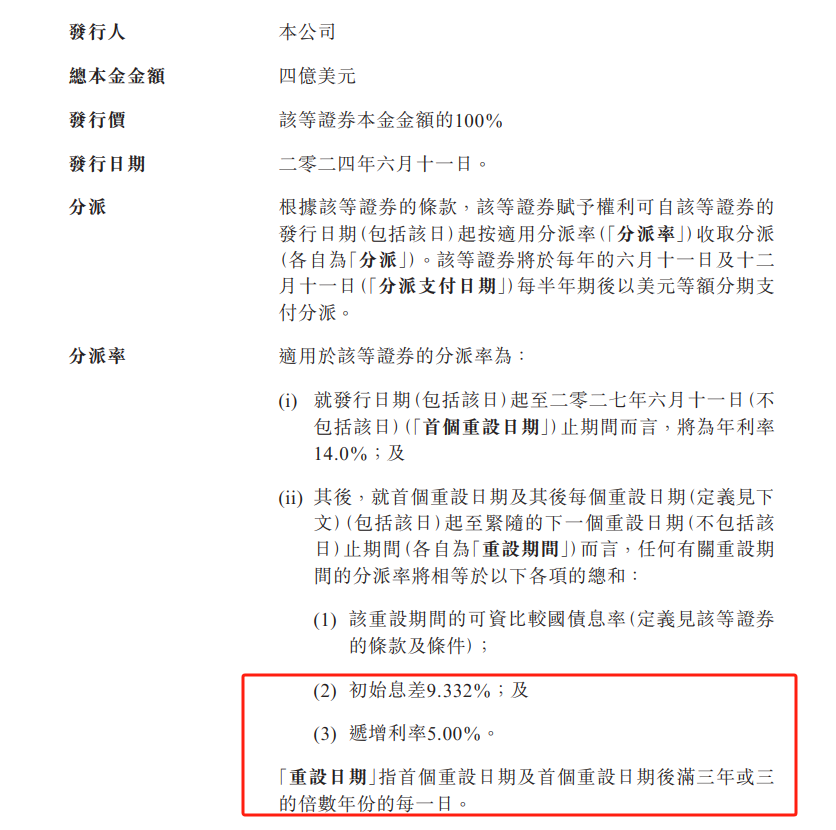

于6月3日,玖龙纸业发行4亿美元的永续优先债,前三年债券利率为14%,随后第四年会进一步上涨。

这利率简直高的令人不敢相信,利率赶得上当年恒大发的美元债了。约等于认购方每年收利息4亿人民币,而3年后每年收利息至少5.5亿人民币。

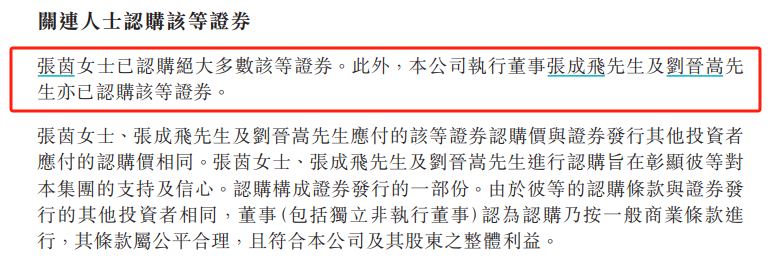

该债券不对外发行,发行也无需通过董事会/股东大会审批,而认购方都是玖龙纸业董事长家族的自己人,包括董事长张茵、张茵弟弟张成飞、以及张茵儿子刘晋嵩。

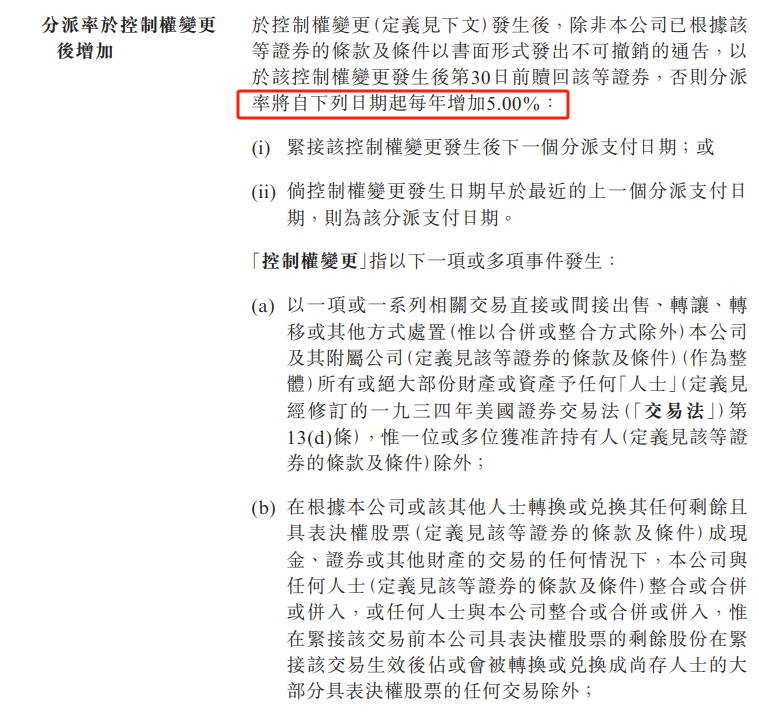

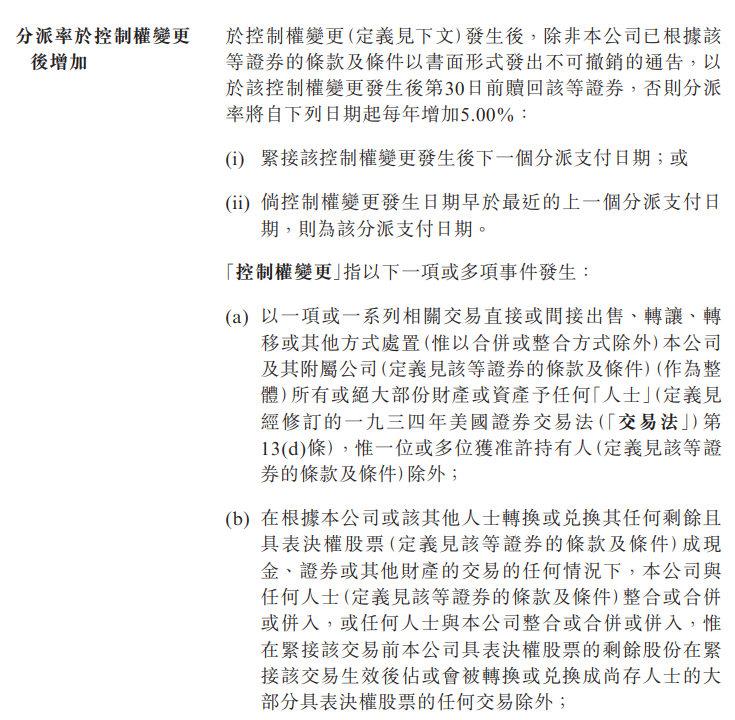

值得注意的是,债券中有一项协议,可以说是张茵把自己和公司捆绑在一起,这条例也算是“免死金牌”了。

条例指:在公司控制权变更后,如果债券持有人未在发生变更后的30天内赎回债券,债券年利率将增加5%。

也就是说,董事长张茵即使失去控制权后,公司还要在原先的高利率下每年追加利息。

那么,在这种情况下,即使张茵吃着前3年14%的利息,后面不断减持股份,那谁又敢要求张茵离任呢?离任后,债券利率继续增加,对公司财务是更大的伤害。

这番操作下来,令小股东们有两点疑问:

一是为什么要发那么高利率的债?公司原本平均财务成本是3.3%,而市面上的美元债利率也就7-8%左右,14%的利率,融资成本起码翻了一倍。

二是为什么认购方全是自家人?换句话说,大家都知道这个债券是大股东家族坑自家公司的钱,而公司每年利息支出增多,从而伤及小股东的利益。

由于债券的特殊条例,即使小股东们对董事长张茵有很大意见,但面对更换控制权,债券就要加息,这使得投资人也只能忍气吞声。更何况,玖龙纸业是家族企业,即使未来公司更换控制人,更大可能是传给自家人,而非外人。

所以说,即使公司目前是被低估的,但大股东这种恶劣掏自家公司钱的行为,已经可以在投资选项中PASS了,当大股东出现一次不诚信后,未来说什么投资人也不会相信的。

小股东盼着周期拐点,公司扭亏为盈,买的是困境反转,而大股东为了自己的利益,在背后捅小股东一刀,还要昧着良心跟投资人说,玖龙发行14%利率的美元债是市场价,这即不尊重投资人,也是把投资人当傻子没什么区别了。

实际上,玖龙纸业不算是第一个玩这种操作的。

去年A股热炒AI,各种AI业务赚不到钱的股票都炒上天,不少大股东花式减持。其中,昆仑万维从23年1月涨至23年6月,最高涨超330%。

在当时,昆仑万维的董事长周亚辉与李琼离婚后,分割给李琼1.32亿股公司股份,随后李琼减持3%的公司股份,累计套现约3亿元。

之后,李琼称减持是为了支持昆仑万维在AI业务上的长期发展,同意把减持股份所得的50%以上金额借回给公司,借款利息为2.5%,李琼大约每年能拿到1300万元,三年利息合计至少3900万元。

当然,与玖龙纸业相比,昆仑万维这借款利率显得有点“良心”了,远没有玖龙纸业的14%利率无耻。在昆仑万维这番操作后,目前已跌近50%。

根据以往港股的监管态度,玖龙纸业这种行为受到处罚的可能性较小。

二、亚洲水泥:低于净现金的耻辱性私有化提议

亚洲水泥在连跌5年,较历史高位跌去90%之后,近期突然暴涨80%后停牌,引起市场投资者注意,有可能是私有化的信号。

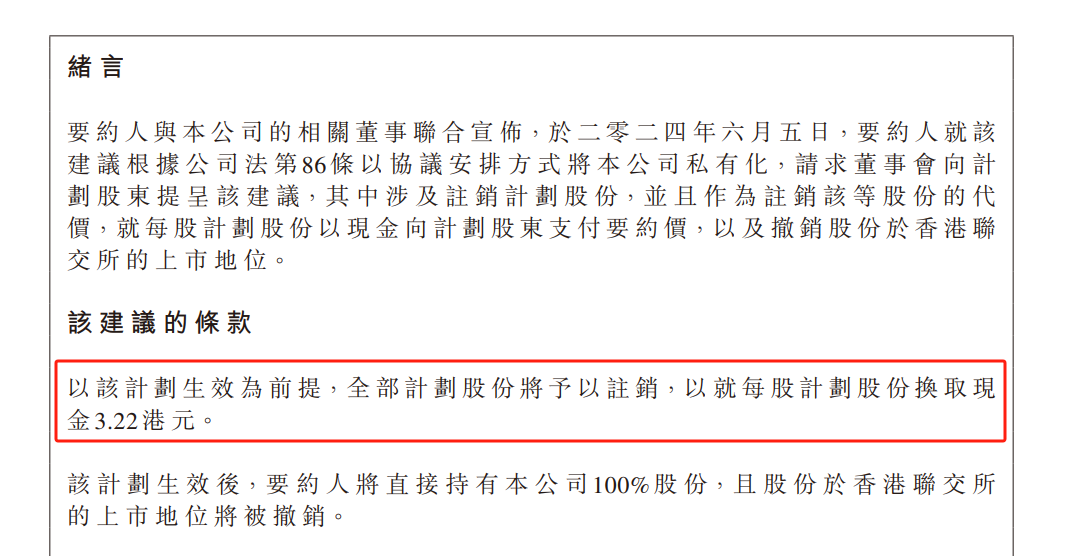

昨日,亚洲水泥停牌结束,投资人猜测的私有化的确来了,只不过这价格也是够吓人的。

亚洲水泥中国的大股东是台湾上市企业亚洲水泥股份公司(1102.TW),大股东和一致行动人合计持有港股公司约73%的股份。

大股东提议私有化价格为3.22港元/股,按停牌前价格折价3%,这价格相较于11.77的每股净资产,只有0.27倍PB,大股东出50亿的价格私有化。

首先,为什么私有化价格和停牌价格非常接近呢?

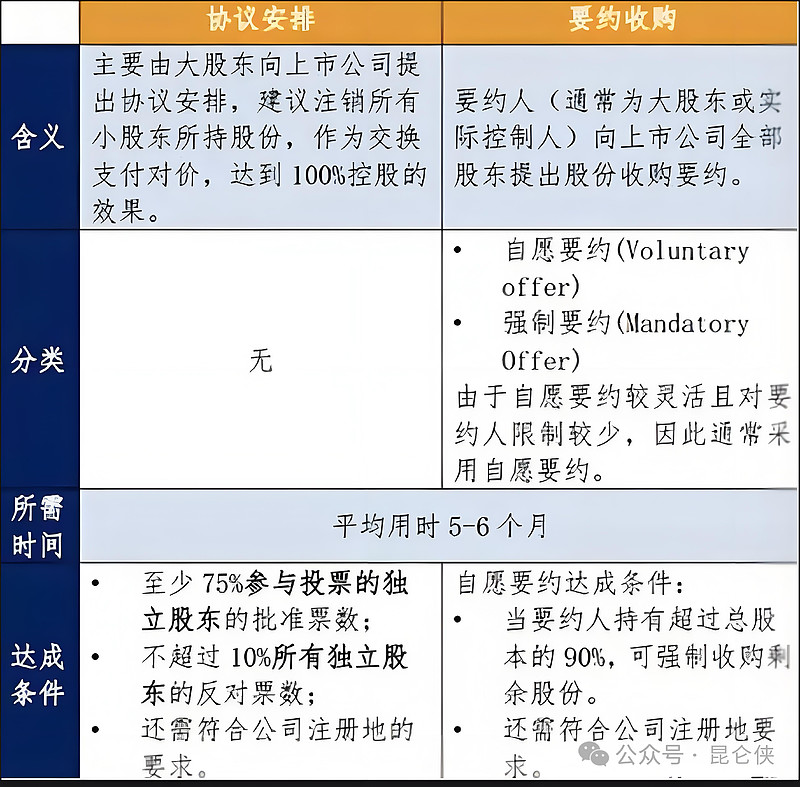

在股价长期下跌的趋势里,过去十几个交易日突然大涨,很有可能私有化早就走漏风声,甚至有可能大股东为了私有化通过,提前在市场上扫货。(只要后续投票环节,不超过10%所有独立股东的反对票数,大股东就能成功私有化)

为什么推测大股东会这样做呢?因为大股东可能心知肚明,这私有化价格对小股东来说是不合理的。

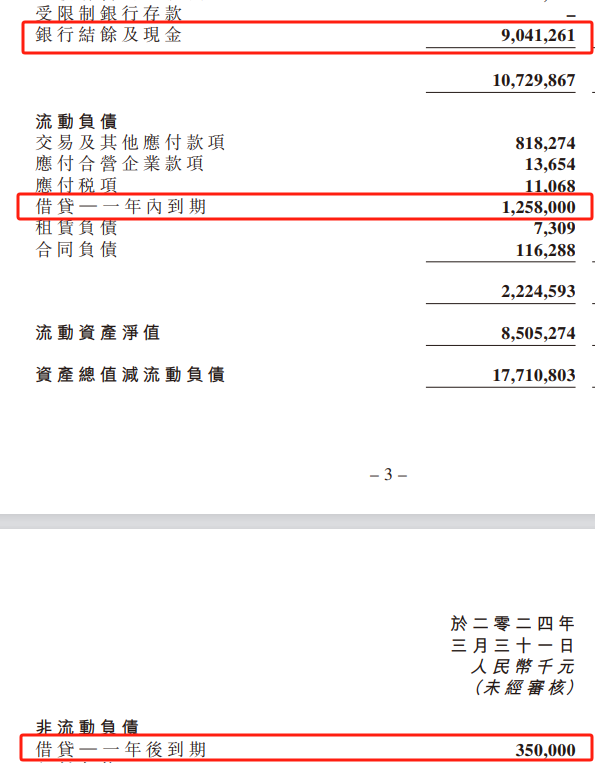

根据亚洲水泥一季度数据显示,短期借款有12.58亿,一年后到期借款有3.5亿元,而账面净现金有90.4亿元,在扣除负债后,账面净现金有74亿元左右。

就不谈公司还有80多亿的固定资产了,光是净现金上看,大股东想要用50亿现金收购净现金74亿元的公司,这提议价格是否过于耻辱了?

由于亚洲水泥这种抢钱的行为,已经引起了不少大V呼吁投资人一起向港交所投诉。如果港股越来越多公司学亚洲水泥这种行为,以后投资人遇到这类型的股票都无法投资了。

只要小股东们团结起来,投反对票阻拦公司私有化后,即使未来公司老板想要账上的钱,也只能通过派息的方式把钱派出来。

实话说,近两年离谱的私有化例子越来越多,监管方对这种行为一般都是视而不见,尤其是西部水泥这种私有化价格过低的例子,因为现有价格是市场交易出来的。当然,不排除大股东故意不进行股东回报导致的。

相比之下,玖龙纸业的行为更加恶劣,可能投诉的概率更加大。

无奈的点在于,大多数情况下,即使投资者和监管方都知道公司账上有很多现金,但公司长期不回报股东,甚至故意打压股价。在股价跌到最低点时,先炒一波反弹,然后可能会有一个略有良心的溢价百分之几十的私有化提议,至少让被套牢已久的投资者有所回报。

更没有良心的是亚洲水泥的行为,他们的私有化提议不仅折价,价格甚至低于账面净现金。悲观地说,即使小股东们团结一致否决了亚洲水泥的私有化提议,亚洲水泥仍可以继续想方设法损害小股东利益,比如继续不分红,甚至通过其他方式掏空公司资金。

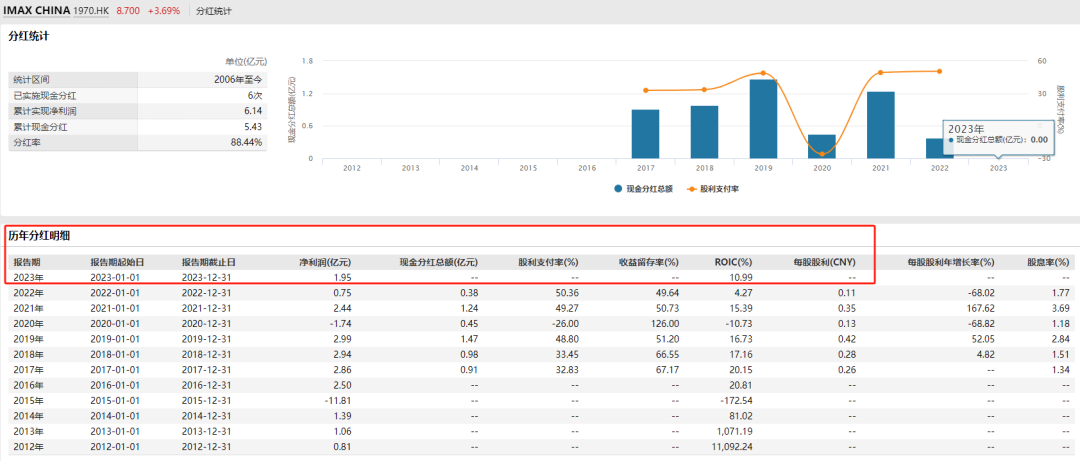

即例如,我们去年讨论过的IMAX中国就是这样的例子。

长线机构和小股东认为大股东的私有化提议价格过低,而IMAX中国大股东摆明搞对抗,假设私有化交易失败,之后公司不保证未来会继续派息。

这件事最后是IMAX中国私有化失败,小股东反对私有化成功。但的确IMAX中国没有恢复派息,大股东继续跟小股东站对台,就看谁先受不了。

三、结语

当大股东伤及小股东利益的事件越来越多时,港股证监会也该引进A股对大股东限制减持的机制,若公司账上有钱常年不分红,对大股东减持有限制。

A股也算是参考日股规则的,连A股都先改进了,港股时不时有大股东搞野蛮人这出,港股还有什么理由不这样做呢?