近日,作为全球规模最大的电解铝生产商之一,中国宏桥(1378.HK)交出了一份超预期的2023年业绩,展现出其基本面已正式迎来拐点。

报告期内,中国宏桥实现收入约1,336亿元,同比增长约1.5%;毛利209.5亿元,同比增长14.9%;公司股东应占净利润114.6亿元,同比增长31.7%。

同时,公司延续高分红,拟每股派发末期息29港仙,全年累计派息每股63港仙,同比增长23.5%。

值得留意的是,尽管去年国内宏观环境复苏进度未达预期,且海外地缘政治等不利因素给公司带来挑战,导致营收增长未能实现大幅跃升,但受益于成本大幅降低,公司2023年下半年利润环比增长267%至90亿。

在弱周期下,中国宏桥的盈利仍能突破100亿,创下除2021年外的新高,这不仅反映公司的业绩弹性比市场预想的更加强劲,也可预期随着当前经济持续复苏,中国宏桥将迎来一个崭新的腾飞阶段。

一、盈利大幅修复,负债率持续降低,为高分红铺路

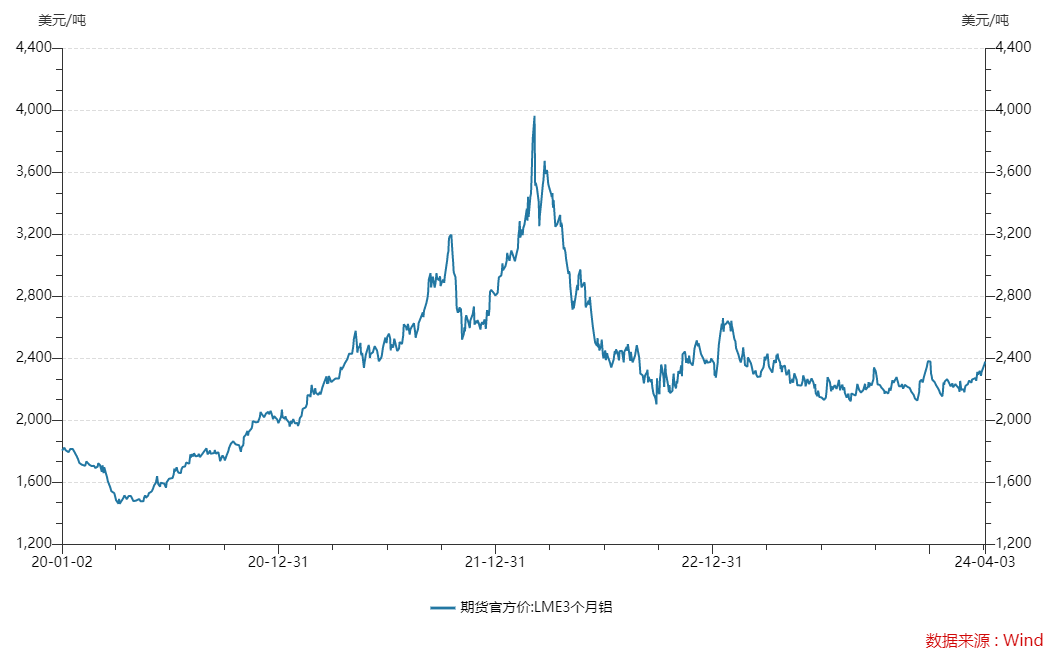

在地缘政治、美联储激进加息等众多不确定性下,去年包括铝在内的大宗商品需求疲弱,这也导致全球铝价整体呈下降走势。

于2023年,LME三月期铝和现货铝平均价分别为2,288美元/吨和2,254美元/吨,较2022年分别下降15.7%和16.6%。

相比下,国内铝价跌幅较小,主要受益于供给受限和内需恢复。于2023年,上海期货交易所三月期铝和当月铝平均价格分别为18,473 元/吨和18,698元/吨,较2022年分别下降6.9%和6.3%。

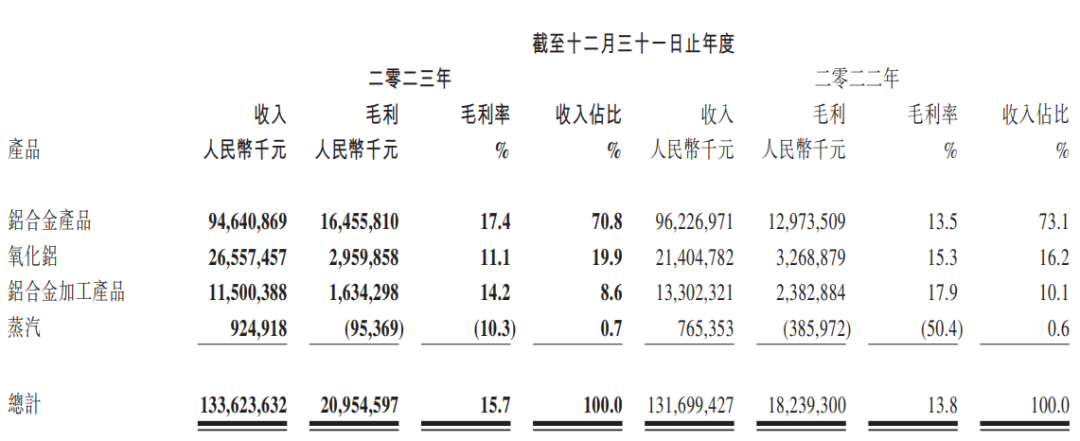

中国宏桥的主要营收来自铝合金产品。尽管年内受环境影响,其销售价格下滑约6.4%,但公司广开销路推动销量上升了5%至574.8万吨,使得铝合金产品收入微降1.6%至946.4亿元,占总收入约70.8%。

第二大业务氧化铝则表现亮眼,收入增长24.1%至265.6亿元,占比升至19.9%,主要得益于销量增加了25%至1,037.4万吨。

此外,由于铝合金市场景气度不佳,产品销量下滑4.8%至58万吨,平均售价降幅9.2%,收入减少至115亿元,占比约8.6%。

可以看到,尽管市场需求依然处于调整期,但在行业格局优良且供给受限下,中国宏桥收入仍然实现稳中有进。更重要在此基础上,公司的盈利表现得到了大幅优化。

得益于动力煤、预焙阳极等原材料价格下降,公司全年毛利率从2022年的13.8%提升至15.7%,下半年更是高达22.2%。股东应占净利润达到114.6亿元,同比增长31.7%,下半年利润环比增长267%,达到90亿元。

在流动性方面,中国宏桥同样表现出色。2023年公司实现经营性净现金流224.02亿元,同比增长194%,凸显了盈利的高质量,配合公司扎实的资本运营工作,其财务状况也得到持续优化。

截止2023年底,公司现金及现金等价物同比增加15.8%至317亿元,资产负债比率降低约1.2个百分点至约47%,创2012年以来新低。

这一系列的优化归功于公司多元化的融资渠道,这亦为公司未来的业务发展奠定更坚实基础。例如,子公司山东宏桥于期内成功发行总价值为102.2亿元的短期融资券、中期票据以及绿色中期票据,得到了市场的积极反馈;

此外,于今年3月,中国宏桥发行3亿美元债,吸引了包括汇丰环球投资管理、贝莱德、太平洋投资、施罗德、瀚亚投资等全球知名投资机构参与,不但体现出公司的信用实力,也反映海外资金仍然对中国优质企业的关注与认可。

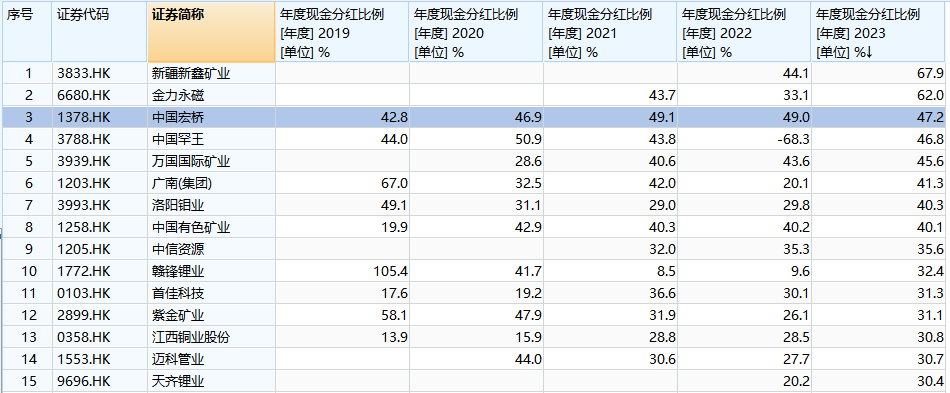

在持续优化债务结构的同时,中国宏桥一直保持大方分红。自2011年上市以来,公司坚持每年分红,累计分红金额高达383亿,近年来分红率更是提升至50%水平,股东回报在有色金属里面也是名列前茅。

考虑到目前铝价企稳以及煤价呈现下滑趋势(截至2024年4月1日,动力煤价收报820元/吨,较年初下滑约11%),这些均会为中国宏桥带来积极影响,特别是在经济复苏的推动下,铝价有望进一步提升。

因此,今年公司有望在“量价齐升+成本下降”的双重利好下实现更大幅度的利润增长,也意味着股息绝对金额还有更多的增长空间,从而吸引更多中长线投资者的青睐,为股价上涨提供有力支持。

二、国内产能接近达峰,新能源需求成新支柱

展望2024年,铝价上行的主要动力来自于宏观经济的改善以及行业供需制约。

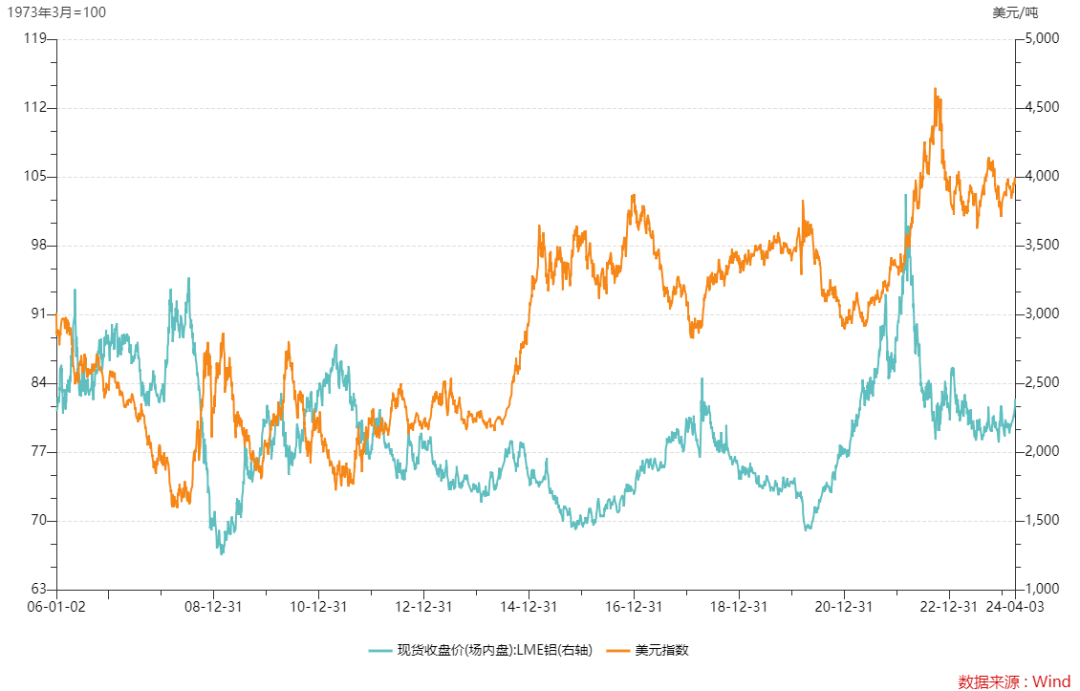

首先,美元作为全球大宗商品的主要计价货币,铝价与其走势密切相关。从美元指数和LME铝价的历年走势图便可看出,美元指数的上升往往导致铝价下行,反之亦然。

因此,美联储今年可能实施降息政策,将成为支撑铝价上行的重要因素之一,而降息不仅直接影响资金流动性,还会改变市场对经济的预期,从而间接影响铝价。

其次,国内原铝产能已接近“天花板”,而海外新建项目进度缓慢,这使得铝产量增长受限,成为铝价上行的重要基础。

据安泰科统计,于2023年,全球原铝产量约为7,046万吨,同比增加约2.2%;全球原铝消费量约为7,014万吨,同比增加约0.9%。国内原铝产量约为4,166万吨,同比增加约3.3%,约占全球产量的59.1%;原铝消费量约为4,284万吨,同比增加约4.3%,约占全球消费量的61.1%。

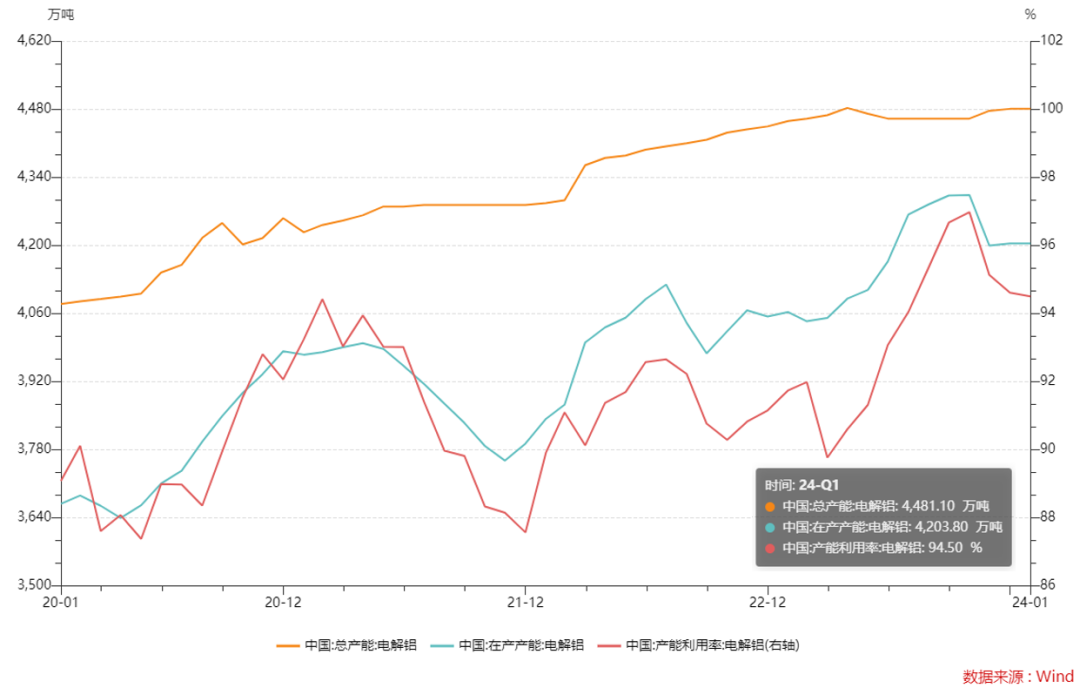

目前国内电解铝建成产能共计4,481万吨,已接近2018年确立的4,500 万吨“天花板”,同时在产产能达到4,203万吨,开工率高达95%,这均意味着国内未来供给端增量有限,这也是去年国内铝价更具韧性的主因。

海外方面,欧洲电解铝的复产之路可谓荆棘密布,众多因素交织,如中小企业现金流的紧绷、下游市场的消费疲软、以及欧洲碳关税正式步入过渡期,这些挑战均可能使欧洲铝企对复产或扩产持谨慎态度。

从整体来看,2023年以后,海外新投电解铝产能主要聚焦在印尼、马来西亚等国家。然而,鉴于这些地区的基础设施条件相对薄弱,短期内海外项目实现大规模投产的可能性相对较小。

中金公司的分析报告也指出,全球冶炼厂的维护和扩张性资本支出均呈现快速下滑的趋势,这预示着未来电解铝产能的增量将十分有限,供应过剩的问题也有望逐步得到缓解。

因此,在全球供给受限的背景下,铝价的上涨将更多依赖于需求的复苏。

国内电解铝的主要消费端聚焦于建筑、交通运输以及电子电力行业。尽管地产市场的疲软对铝需求造成了压力,但新能源领域的强劲增长正逐步削弱这一负面影响。

近年来,随着新能源汽车行业的蓬勃发展以及车身轻量化趋势的日益明显,交通运输领域已成为推动铝需求增长的关键力量。据上海有色网统计,新能源汽车的耗铝量是传统燃料汽车的3-4倍。

于2024年1-2月,新能源汽车产销分别完成125.2万辆和120.7万辆,同比分别增长28.2%和29.4%,市场占有率达到30%。新能源汽车在今年初已打响了“价格战”,加上近期小米入局,以及更多车厂将推出新款车型,市场竞争也会越来越激烈,有望推动新能源车销量再创历史新高,进一步拉动对铝需求。

与此同时,新能源基建领域也展现出强劲的增长势头。以光伏为例,在双碳政策的推动下,光伏装机需求迅猛增长。

据中金公司预测,2024年中国光伏装机量和组件产量将实现双增长,分别同比增长15%和25%。虽然光伏的增速有所放缓,但基于中国光伏年用铝量已超建筑用铝的一半,其增量有能力足以抵消地产疲软所带来的需求减量。

此外,政策层面也为铝需求提供了有力支持,例如国务院今年3月发布的《推动大规模设备更新和消费品以旧换新行动方案》将有望进一步提振新能源车及消费耐用品的铝需求。

从宏观经济角度看,中国3月份的制造业PMI重返扩张区间,新订单与新出口订单均呈现大幅增长,显示出国内外需求均得到显著改善。这一趋势将持续提振金属消费的需求前景。

综合考虑供需两端,在新能源车、光伏等推动、以及政策的扶持下,铝的供需格局将进一步趋紧,为铝价上行提供支撑。而房地产市场若能实现困境反转,将会为铝价带来更强的动力。

三、结语

在过去,资源股常常呈现出强烈的周期性特征,且竞争格局较为混乱,一旦经济环境不佳,价格往往会大幅下跌。然而,近年来这种格局已逐渐发生转变,石油、煤炭等板块的股价持续上涨便是明证。

这背后的原因,一方面是大多资源供给受限导致价格获得支撑,另一方面则是企业本身在不断努力提升股东回报。

从本质上看,电解铝行业同样具备这些特点。在现阶段乃至未来较长一段时间内,其供给明确受到约束,而中长期需求则有望持续增长,意味着相关企业业绩稳定增长的确定性相对较高。

对中国宏桥而言,公司一直保持着高分红来回报股东,未来随着顺周期的到来,其分红率还有望进一步提升,可以说公司仍然是一个预期差极大的投资机会。