香港风波下,哪些股票应该拉清单?

港美股 · 丫丫嘉欣 · 2019-11-28 · 股权代码:

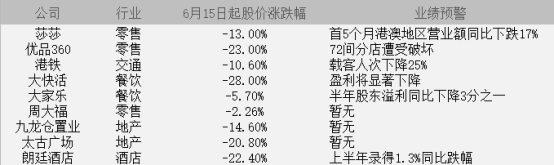

近半年来,反修例风波愈演愈烈,香港的经济也受到了很大的影响。

近半年来,反修例风波愈演愈烈,香港的经济也受到了很大的影响。

地址:广东省深圳市

邮箱:Smallparticle@mail.com

微信公众号

深圳南地网络科技发展有限公司 版权所有 备案号 粤ICP备19095984号

近半年来,反修例风波愈演愈烈,香港的经济也受到了很大的影响。

地址:广东省深圳市

邮箱:Smallparticle@mail.com

微信公众号