股票市场中的人性总是在一个极端走向另一个极端,周而复始。

彼此,智能手机行业出货量的持续下滑令投资者对整个手机产业链感到不安,人性恐慌也令投资者的抛售力度在无形中扩大,瑞声科技、舜宇光学、ASM太平洋等产业链白马股集体腰斩。

然而,伴随着iPhone11销量超预期、5G手机、行业产能整合等积极信号,产业链白马股纷纷王者归来,曾经的产业周期似乎只是一场梦。

不过,产业链中的绝对声学龙头——瑞声科技即使股价也有所涨幅,但离2017年末的高位仍有非常大的距离,表现远不及产业链中的其他小伙伴。但实际上,公司业绩已在逐渐好转,光学业务进展提速,明年或成瑞声科技业绩回升及光学增长最关键的一年。

一、业绩逐季改善,明年业绩成关键一年

过去公司受益手机等电子产品的发展,并凭借在声学上的优势切入Apple产业链,公司2015-17年营收持续上升。

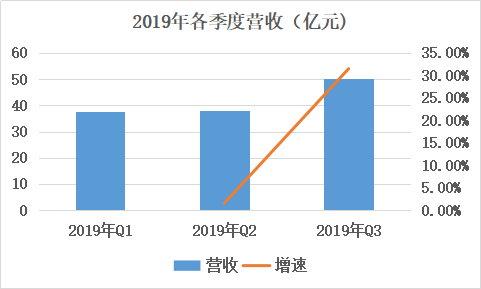

截止2019年1-9月,瑞声科技营收为125.97亿元,同比下降5.37%,实际上公司营收放缓只是暂时性,现如今公司经营已在逐渐改善。

若按2019年季度环比来看,公司二、三季度环比增速分别为1.57%、31.48%,经营已现改善,而且四季度是电子消费产品的传统旺季,因此四季度营收不会差。

公司业务主要分为四大方面,分别为声学、电磁传动及精密结构件、光学、微机电系统。

(1)声学是公司目前收入的主要来源,广泛用于各种移动设备的声学器件(受话器、扬声器、扬声器盒)。

声学业务19年Q3营收为22.8亿元,环比增长29%,虽然前9月受一季度影响导致同比下滑13%,但声学营收各季度已逐渐好转。

截止19年Q3超线性结构产品在安卓市场出货量占比从Q1的35%上升至60%,主要体现在19年推出的“经典级”SLS产品的性能高于过去的“入门级”,滲入安卓各主流品牌机型,持续升级的声学产品为公司未来营收提供保障。

(2)电磁传动及精密结构件业务是公司目前第二大收入来源,于19年Q3年营收为21.18亿元,占营收比为42.26%。

从2014年起,公司有意加大非声学收入比重,随即投入对触控马达及无线射频结构的研发,该业务也受益手机出货量的增加而发展迅速。

电磁传动中的横向线性马达业务Q3的出货量及平均单价环比增长。

精密结构业务方面,自金属中框于19年上半年滲入更多的安卓主流高端机型后,产能进一步提高,促该业务在Q3的出货量环比增长35%,同比增长68%。

随着2020年5G手机大规模推出,该业务另一集合射频一体化方案设计的技术优势将更加明显,对明年业绩的增长具有支撑作用。

(3)微机电系统是移动设备中电池和声学动圈器件的联接产品,19Q3营收仅为2.89亿元。

微机电系统设计及ASCI晶片比例于18年分别为15%、45%,随后该比例持续上升,带动毛利率从18年的26.6%上升至19Q3的31.3%。

公司18-19年营收下滑受多重因素影响,如18-19手机总体出货量连续两年下滑,引起声学产品的价格降低,另Apple销量下滑也难以避免,而过去Apple占公司收入比例高等多重外部因素。

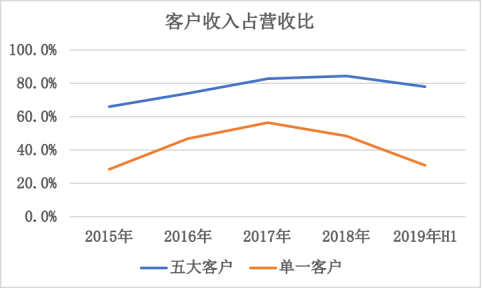

虽然19年1-10月的手机出货量仍在下滑,但公司自身的经营状况已在不断改善,一方面是降低对Apple单一客户的依赖性,单一客户占营收比从17年的56.6%下降至19年H1的31.3%。

另一方面则是深化与现有客户合作之余,不断扩大服务范围及客户数量,五大客户占比在19H1下降至78.2%。

二、光学业务爆发的前夕

公司过往非声学业务成功,促使营收规模再上一台阶。

今市场对镜头需求日益扩大,公司在巩固声学、非声学(电磁传动及精密结构件)业务的优势前提下,利用自身的产业链、研发等优势切入光学市场。

光学中长期将成为公司业务发展的重心,短期现有的声学、电磁传动也在持续发展升级,而且占据市场龙头地位,最终将形成声学、光学、电磁传动及精密结构件三架马车。

截止19年1-9月,光学业务营收为7.3亿元,同比上升76%,其中塑胶镜头贡献主要的收入,

虽然目前光学业务贡献的营收低,但就光学业务的塑胶镜头产品来看,公司已成为全球前三大供应商,成长潜力不可小觑。

瑞声科技19年各季度的光学业务营收分别为1.51亿元、2.66亿元、3.13亿元,各季度营收持续增长。

各季度光学收入上升主要体现在塑胶镜头出货量规模,从18年末月均出货2000万只上升至19年Q2月均出货3000万只,虽然公司未披露第三季度的出货量,但19Q3光学收入环比增长17.67%,表明塑胶镜头的出货量持续上升。

有关塑胶镜头出货量情况,管理层给出指引2019年底单月出货量有望增至6000万。

说起光学业务,公司其实早在2009年就开始布局光学业务,该年6月2770万元收购瑞士Heptagon已发行股本的16.7%,并获得WLO技术;2015年完成对具有晶圆级玻璃技术的丹麦企业Kaleido的股权收购。

并先后收购I.Square 、AAC等从事光学业务公司股权,获得相关光学技术。

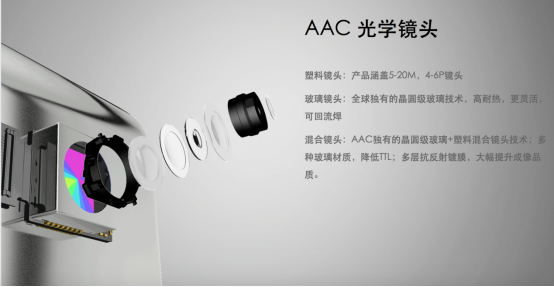

对外收购之余,对内则是在国内外建立6个光学设计中心,除了提供塑料镜头外,还致力于研发玻塑混合镜头等光学产品。

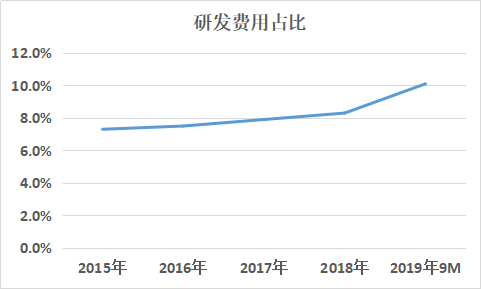

内外技术整合的同时也离不开公司对研发资金的投入,截止19年1-9月,公司研发费用支出为12.64亿元,占营收比从过往常年的7%-8%上升至10.05%,虽然近两年营收下滑,但公司依旧加大对研发资金的投入。

持续投入研发的同时,公司申请专利数量上升明显,尤其是光学的专利数量申请出现飙升。

2014-18年已申请的光学专利的复合增长率高达139.74%,尤其是2018年申请量达1024件,占总专利申请量的45.23%。这也意味着公司“硬实力”的提高,其中即将在2020年实现投产的WLG工艺技术就是一个重要的展现。

说到WLG技术,公司短期除了进一步增加产能、开发规格更高的塑胶镜头之外,另一个就是加快实现对晶圆级玻璃混合镜头量产。

有关WLG这方面的信息,管理层在业绩会表示将加速晶圆级玻璃(WLG)镜片的技术发展并将于19年年底投入生产。

实现量产后的瑞声科技,将是独家掌握WLG晶圆级光学玻璃镜片量产技术的厂商。

瑞声科技持续对光学的投入,一切都是源于光学业务规模大,产品范围广,并与自身的声学形成协同效应,强化自身在移动设备方面的供应链能力。

至于光学市场需求有多大,为何瑞声科技决定大力发展光学业务,而这个决定是否过于仓促,接下来看看光学产品市场的需求情况及以光学为主的舜宇光学。

光学产品基本涵盖了移动设备的摄像头、模组等以及车载成像领域等摄像头行业。

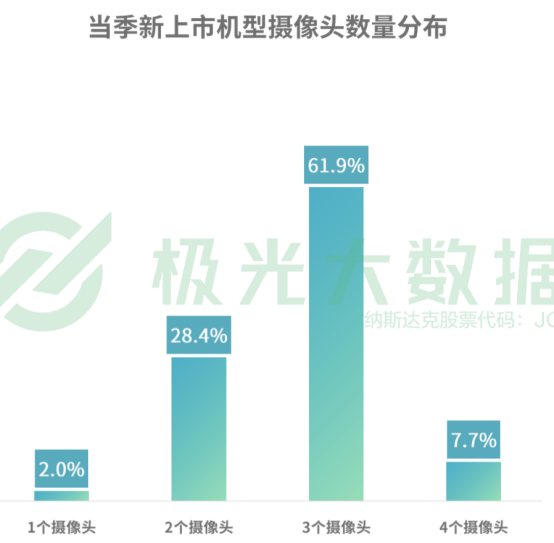

2019Q1上市的手机已有61.9%具备三个摄像头,另7.7%存在四个摄像头,摄像头数量不断上升。

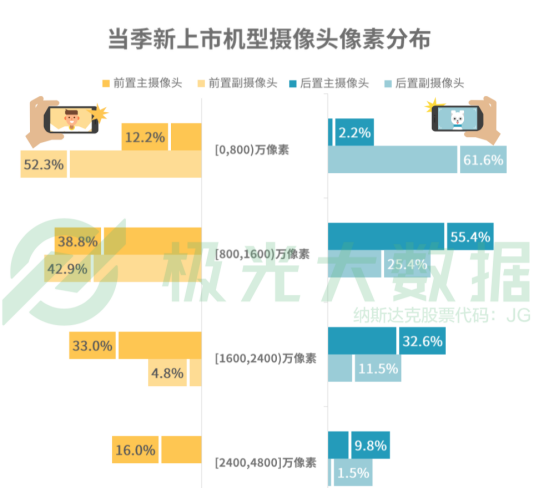

其中前置及后置主摄像头配置的像素不断升级,前置主摄像头像素在1600万及以上的占比为49%,后置主摄像头像素在2400万及以上的占比为42.4%。

其中如今手机摄像头数量越来多的同时,对像素规格、厚薄程度要求也提高,既产生新市场红利,又提高产品技术门槛。

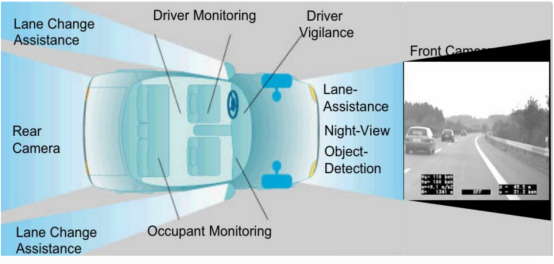

除了手机摄像市场需求大之外,车载镜头需求也在不断扩大。

ADAS是汽车电子市场最快增长的细分领域之一,车载成像是ADAS 系统的主要视觉传感器,确定了自动驾驶对传感分析精确性。

市面上比较完善的ADAS单车摄像头约5-8个,其中特斯拉均配置8个。

智能汽车成传统及新兴车企竞相角逐的主要方向,车载摄像头应运而生,国内乘用车车载摄像头装车量从2017年的1791.2万个上升至18年的2058.4万个。

除了市场推动智能汽车发展的同时也受到国家政策推动,发改委规划2020年国内智能汽车新城占比50%,2025年实现基本智能化。

若按每部车型安装5个摄像头来算,即有400多万乘用车配置车载摄像头,而国内2018年乘用车销量高达2371万辆,不到五分一的渗透率表明仍存在极高的上升空间。

接下来再看看简单的看看专做光学业务的舜宇光学科技有限公司,其三大业务最主要包括光学零件业务、光电产品业务和光学仪器业务。

其中玻璃、塑料镜片等各种镜头以及手机相机模组等光电模组是舜宇光学科技的主要收入来源,此前舜宇光学科技公布19年10月的产品出货量情况,具体如下。

(1)手机镜头出货量1.46亿件,同比增长42.0%;19年1-9月的手机镜头出货量为9.4亿件,基本可以确定舜禹光学的手机镜头出货量月均约1.08亿件。

基于瑞声科技给出年底6000万的塑胶镜头出货量,届时瑞声科技的镜头月均出货量规模将达到舜宇光学镜头月均出货量的55.56%。

(2)19年10月的车载镜头出货量为0.05亿件,同比增长34.5%,车载摄像头领域的快速发展促车载镜头出货量持续上升;手机摄像模组出货量为0.53亿件,同比增长22.4%。

舜宇光学科技受益手机、车载镜头及手机摄像模组的市场红利,营收快速增长截止19年H1营收及净利润分别为119.8亿元、11.8亿元,分别同比增长69.7%、149.7%。

而瑞声科技在手机摄像模组及车载镜头这两方面实现尚未出货,但并不影响公司这方面的软实力。

公司在光学业务上积极开发高端潜望式镜头模组解决方案,启动摄像头模组专案,并在常州、南宁建设制造创新镜头模组工厂。

在最近举办2019中国国际智能产业博览上,瑞声科技不仅对外集中展示全球独家的WLG晶圆级玻璃镜头、玻塑混合镜头、车载镜头、摄像头模组等先进光学产品,而且带来了汽车光学解决方案,丰富的产品线也预示着公司日后光学业务收入的来源。

虽然现时展出的大部分产品短期尚未为公司贡献业绩,但对于市场而言,投资股票就是投资公司,投资预期十分重要。

相比舜宇光学,市场目前给予公司只有20PE,低了近一倍。目前之所以存在较大的市场偏差,是因为上述光学产品短期尚未贡献大部分营收,不符合港股投资者对确定性的偏好。

但从外部环境来看,5G手机今已成为电子消费新一轮风口,5G、折叠屏、混合光学变焦摄像头等新技术应用于智能手机。

中国信通院公布10月5G手机销量为249.4万部,环比9月的49.7万部增长401.81%,而今年8月5G出货量仅为21.9万部。各大厂商已纷纷加快推出5G手机,如近期北京举行的小米2019开发者大会上,雷军表示2020年拟推10余款5G手机。

此外IDC预计2020年5G智能手机出货量将达到8.9%,出货量为1.235亿部。到2023年,预计这一数字将增长到全球智能手机出货量的28.1%。

移动设备随着5G换机潮来临,手机外部环境在明年大概率会有一定的好转。

因此瑞声科技现有的声学业务在2020年营收下限可能性偏低,但若瑞声科技展示的光学产品推出市场后取得不错的业绩,那么现时的低PE将成催化剂,存在“戴维斯双击”的可能性。

此外持续分红派息,分红率高是好公司的表现。

瑞声科技自2006年上市后,已经连续11年分红派息,且平均比率达到37.61%,。虽然持续分红并不是提升公司估值最主要的核心因素,但管理层善待中小股东的厚道行为最令投资者放心。

三、结语

正是公司十年如一的坚持对主业技术的投入,才有了如今在声学、非声学方面的领先地位,过去提前布局的光学业务今已逐渐显现,伴随光学产品的推出并凭借公司一直以来在移动设备上的供应能力,要在广阔的光学市场上分一杯羹是大概率事件。