IPO 简报 | 第一家主打双特异性抗体的港股康宁杰瑞,是否值得更多期待?

港美股 · 丫丫表妹 · 2019-11-25 · 股权代码:

11月17日,中国领先临床阶段生物制药公司康宁杰瑞生物制药(下称“康宁杰瑞”)已通过港交所上市聆讯,联席保荐人为摩根士丹利、中信里昂证券及Jefferies。

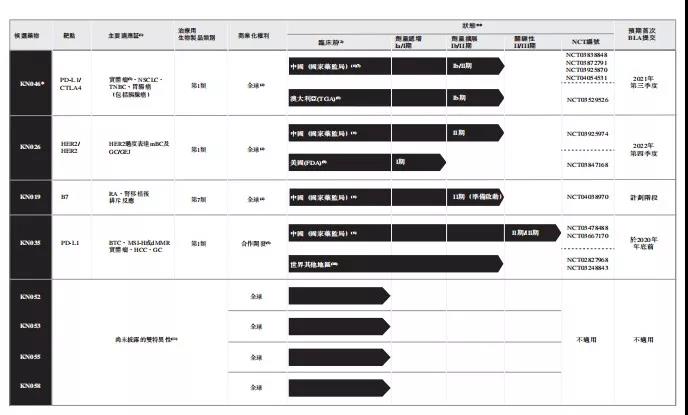

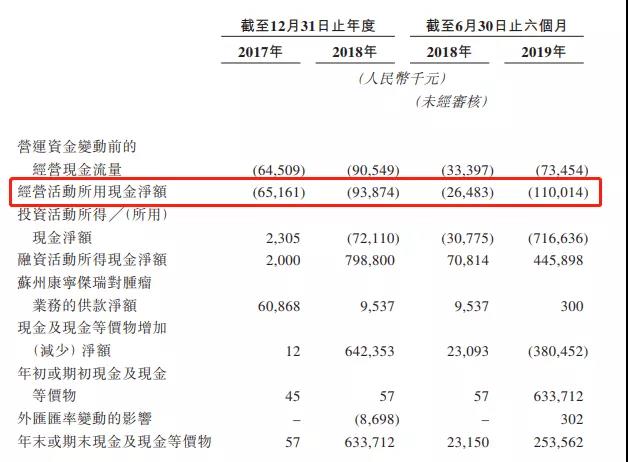

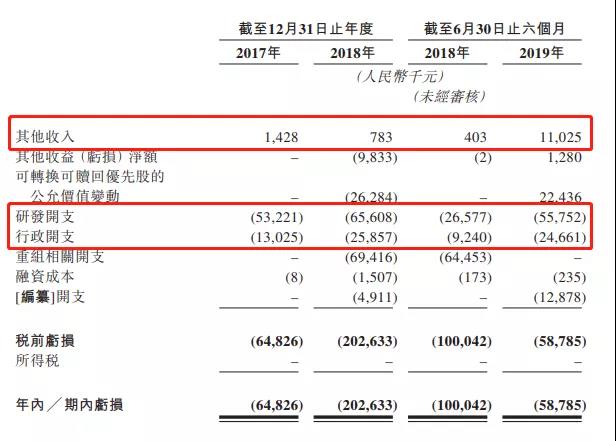

11月17日,中国领先临床阶段生物制药公司康宁杰瑞生物制药(下称“康宁杰瑞”)已通过港交所上市聆讯,联席保荐人为摩根士丹利、中信里昂证券及Jefferies。 图片来源:康宁杰瑞招股书 这是第 17家向港交所递交上市申请的生物科技公司。在此之前,已有歌礼制药-B(01672)、信达生物-B(01801)、基石药业-B(02616)等十多家生物科技公司在港上市。 据招股书介绍,这家制药公司在双特异性抗体开发上有独特的优势。以 alpha 命名的康宁杰瑞,会否成为国内第一家成功研发双特异性抗体并顺利上市的生物制药公司。 一、 公司介绍 康宁杰瑞成立于 2009年4月,是一家中国领先的临床阶段生物制药公司,在双特异性及蛋白质工程方面拥有全面整合的专有生物制剂平台。使命是通过运用特有的药物发现及开发能力,为全球患者提供世界一流的创新治疗用生物制剂。 该公司在双特异性及蛋白质工程方面拥有全面整合的专有生物制剂平台,目前拥有逾 20个有关肿瘤学及免疫学的生物制剂项目,公司高度差异化的内部管线包括KN064、KN026、KN019、KN053等八种肿瘤候选药物组成,其中四种处于临床阶段。 具体如下: 图片来源:康宁杰瑞招股书 KN035由康宁杰瑞发明并与思路迪联合开发,其目前正在中国进行dMMR/MSI-H实体瘤的II期临床试验及BTC的III期关键性试验。具有安全性、便利性、顺应性、适用于不适合输液的患者以及较低的医疗成本等优点。KN035在中国的PD-(L)1抑制剂市场中具有巨大潜力。 但是,目前在国内市场上已经共有 6款PD-1抑制剂获批上市,并且还有20种PD-(L)1抑制剂处于BLA阶段或III期临床试验中。虽然预测的中国未来的pd-1市场有100亿美元,但面对KN035这块大蛋糕,作为后来者的康宁杰瑞到底能分到多少,则有待观察。 HER2双特异性抗体KN026也是康宁杰瑞的得意之作,KN026 是新一代抗HER2双抗,可以同时结合两种不同的经临床验证的HER2表位,从而产生潜在的优异疗效。目前在中国就进行II期临床试验,在美国进行Ia期临床试验。 至于 KN046,是一种双抗,同时靶向两个临床验证的免疫检查点PD-L1及CTLA-4,为潜在突破性的新一代肿瘤免疫特效药。目前在澳大利亚及中国进行I期临床试验,离上市仍早。 而 KN019,是一种基于CTLA-4的免疫抑制剂融合蛋白,将在今年8月开始RA的II期试验,离上市仍早。 二、 投资亮点 康宁杰瑞拥有一支强大的研发团队,凭借专有的蛋白质工程平台和结构导向分子建模专业知识,公司可开发适用的单抗和具有双特异性、三特异性和四特异性的融合蛋白,并计划继续利用这些平台及专业知识扩展生物制剂管线及开发新候选药物。 目前在研的药物都拥有较大的市场空间,且都是技术比较前沿的创新药物。 公司创始人经验丰富,创始人徐霆博士在药物研发方面拥有逾 16年的经验。在创办本集团之前,自2003年11月 至2007年6月,徐博士任职于EMD Serono Research Institute Inc.(现为Merck KGaA的一部分)。自2007年6月至2010年,徐博士担任Biogen IDEC Inc.(一家全球生物科技公司,其股份于纳斯达克上市,股票简称:BIIB)的资深研究员。 三、 投资风险 公司是 b类生科股,同样有着这个赛道普遍的问题,亏损,产品不确定性风险较大。 截至 2017年及2018年12月31日止年度以及截至2018年及2019年6月30日止六个月,自经营活动产生的现金流出净额分别为人民币6516万元、人民币9387万元、人民币2648万元及人民币1.10亿元。尽管随着持续对研发项目投入资金,预期未来将继续录得经营活动现金流出净额。 图片来源:康宁杰瑞招股书 其中,研发开支由 2017年的5322万元增加至2018年的6561万元, 另外,员工成本的年年大幅飙升,也让康宁杰瑞的行政开支由 2017年的1302.5万元增至2018年的2585.7万元。 图片来源:康宁杰瑞招股书 再加上,为了上市而进行的一系列重组相关开支,让原本就没有业务收入的康宁杰瑞形成了更大的资金缺口,亏损由 2017年的6482.6万元增加到2018年的2.02亿元,增幅高达212.58%。 而在未来,康宁杰瑞仍要承受很多独特的的挑战、风险和不确定因素。 1、候选药物可能无法获得监管批准; 2、临床药物开发的漫长且耗资高昂的过程,且结果并不确定,可能无法及时将候选药物商业化; 3、候选药物未能表现出令监管机构满意的安全性及功效,或在其他方面没有产生积极的结果等。 因此,康宁杰瑞也强调,公司自成立以来已产生重大净亏损,预计将继续产生亏损,且可能永远无法实现或保持盈利。 显然,康宁杰瑞的投资者需要面对临床药物的研发的漫长过程,还要承受每个阶段都充满着不确定性。 四、募资计划 公司目前的业务策略为快速开发现有药物、推进临床前及开发计划、继续加强生产能力、持续吸引人才及寻求合作。目前的募资计划会相对应地投向于这些内容,其中,开发现有药物仍是重点。 五、结语 综合,康宁杰瑞仍然是一只典型的 b类生科股,风险与收益并存,而最终的前景仍然由其产品的质量所决定。