巨人收购Playtika终告失败,三年时间谁被牺牲了?

港美股 · 丫丫嘉欣 · 2019-11-22 · 股权代码:

究竟史玉柱是一个成功的教父,还只是一个精明的投机贩子?

在阿拉伯半岛,曾经有一个很富饶的帝国 -- 伦帝那王国。 王国的首都有一个供奉天空之神宙斯的神殿,神殿里有一个名为"格尔迪奥斯"的绳结。这个绳结传言由先知国王制作,谁能解开这个绳结,谁就是整个亚细亚的宗主。 然而,王国成立数百年间,从未有人解开。 公元前333年,年轻的马其顿王子亚历山大攻入了阿拉伯半岛,在听到传说后,他造访了神殿,尝试解开绳结。然而绳结错乱如麻,根本无法解开。亚历山大一番努力无果后,果断拔出著名的"亚历山大之剑",将绳结砍成两半。 此后,亚历山大横扫中东,荡平波斯,一度将帝国版图开拓到印度河流域,最终建立了亚历山大帝国,真的成为了亚细亚大陆的主人。

11月4日,巨人网络发布《关于终止筹划重大资产重组》公告,由于Playtika拟寻求首次海外上市,为了避免出发涉及分拆上市的相关限制性规定,将暂时终止以色列高科技公司Playtika的重组方案。未来公司将继续与相关各方友好协商,寻求更适宜的收购方式。

这起涉及305亿元金额的Playtika收购案,就如一部跌宕起伏的TVB商战片一般,持续了整整三年。从2016年7月份巨人发布《关于筹划重大事项停牌的公告》,到近日宣布终止,中间经历了暂停审核、撤回申请文件、调整交易方案、中止审查等波折。

在等待证监会审批的漫长时间里,参与并购的财团也出现了内部纠纷。史玉柱曾经在微博发表人身安全受到威胁的言论,而一部分基金由于到期,不得已之下只能平手退出,对史玉柱也略有不满。

目前,整个交易就好像格尔迪奥斯绳结一样,完全无解。

一、错失的时代

复星系掌门人郭广昌曾经说过这样一番话:在企业家里面,我佩服两个人,一个是马云,我叫他外星人,他的做事方式和别人不一样;另一个是史玉柱,我叫他史大仙,只有他能失败了又站起来。

史玉柱1989年研究生毕业后即开始创业。凭借汉卡、脑白金等产品的热销,巨人集团迅速壮大。尽管中间经历过巨人大厦资金链断裂的风波,但是聪明大胆的史玉柱很快就克服困难,带领巨人重新崛起。

20年代初,史玉柱发现了网络游戏的潜力,带领巨人网络以搅局者的姿态进入端游行业。其代表作品《征途》,低门槛、易操作,迅速占领氪金用户市场,在端游时代一度拥有半壁江山。凭借在端游领域的成功,巨人成功在2007年于美国市场上市。

这个时候的史玉柱,大胆,敏锐,执行力强,更重要的是,懂得顺势而为。

然而,最近几年,史玉柱却变得"胆小"了。

2013年8月份,微信推出5.0版本,其中最大的亮点就是加入了"经典飞机大战"游戏,一夜之间,全城掀起一股"打飞机"热潮。人们不光热衷"打飞机"的过程,还要看社交排名,看谁"打飞机"最厉害。

随后,腾讯马不停蹄地推出了《天天爱消除》、《天天酷跑》两款休闲手游,从此拉开了社交收割手游的时代帷幕。当年腾讯收入增长37%,市值跨过1万亿大关。

往后的几年,随着4G的普及,移动互联网深刻的改变着国人的生活。手机打车、外卖点餐、移动支付...各种应用层出不穷。资本层面,腾讯、阿里跑马圈地,相继入股滴滴、快的、美团、点评等移动互联网公司,迅速建立自己的势力范围。

而同样是2013年,史玉柱宣布退休,将巨人的管理权交到年轻一代的手中。

从巨人网络的官网上面可以看到巨人近年的大事记。

在史玉柱退休的3年里面,巨人专注于游戏市场,推出了数十款手游产品,但是除了《球球大作战》表现尚可,其他游戏没有太多反响。在热火朝天的移动互联网领域里面,则几乎看不到巨人的身影。

这几年巨人的市值也是逐步走低,即使2011年进行过接近市值40%的巨额现金分红,也无法止住巨人下跌的势头。史玉柱直言华尔街对巨人网络太苛刻。

相比巨人经营的平淡,史玉柱在资本市场玩得风生水起。

从2011年开始至2013年,史玉柱陆续增持民生银行85次,耗资约55亿元。2013年民生银行上涨110%,史玉柱暴赚60亿。

炒股不过瘾,史玉柱还玩起了私有化。

2014年,无法忍受巨人低估值的史玉柱,启动了对巨人私有化:史玉柱与霸菱亚洲组成财团,以28亿美元的报价发起私有化收购。

2015年10月31日,世纪游轮披露《重大资产重组意向框架协议》,巨人网络100%股权被作价131.24亿置入世纪游轮,后者以单价29.58元/股的价格向其发行4.425亿股作为代价。转让股东包括史玉柱旗下的兰麟投资、鼎晖旗下的鼎晖孚远、云峰旗下的铼钸投资等。

借壳世纪游轮后的巨人网络,上市一个月内市值上升至1300亿人民币,是退市时市值的4倍。一来一去,史玉柱的资产翻了4倍,是真投资高手无疑了。

史玉柱使用了"最保险"的赚钱方式,却让巨人的经营面临着极大的风险。

二、并购Playtika

巨人回归A股后,曾经宣布退休的史玉柱也回归巨人。

在史玉柱退休的三年里,游戏的江湖发生了翻天覆地的变化。随着手游的兴起,腾讯和网易形成了巨大的领先优势,巨人网络无论在收入、产品还是研发实力上,都无法望其项背。另一方面,三七互娱、米哈游这些昔日小弟的崛起,都对巨人的地位形成了威胁。

回归后的史玉柱开始从内部开始改革,先是对管理层进行了大刀阔斧的换血,裁掉133名干部,然后亲自抓研发,并推出"金狼入室"计划,高薪招募CTO、优秀制作人。

改革的成效很明显,2016年,巨人推出《征途手机版》和《球球大作战》两款手游,都取得巨大的成功。在两款新手游的带动下,巨人在2016年全年实现了23.24亿人民币收入,净利润11.37亿人民币,顺利完成对赌协议的约定。

但是,光靠挖掘内部潜能还不足以完成未来两年的对赌协议。史玉柱开始了外部并购,这一次他瞄准了以色列的Playtika。

2016年,美国博彩业巨头凯撒娱乐遇到债务危机,要出售旗下资产筹措现金,其中最优质的资产就是Playtika。

Playtika成立于2010年,是世界知名的网络游戏开发商和发行商,成立未满一年即被美国纳斯达克上市公司凯撒娱乐收购,从此凭借着凯撒娱乐的线下渠道快速扩张。

2014-2016年,Playtika年营收分别为33亿元、45亿元、62亿元,利润分别为7.3亿元、14.5亿元、18.3亿元,是名副其实的现金牛。博彩类游戏的特点就是稳定,一方面模式稳定,玩法基本不需要创新,另外一方面是现金流稳定,总有"赌徒"源源不断的贡献现金流。

Playtika有5款主要游戏产品:《Slotomania》、《Bingo Blitz》、《House of Fun》、《Caesars Slots》、《WSOP》,其中主力游戏《Slotomania》长期稳居美国游戏榜Top10。Playtika的游戏均带有"赌博"色彩,通过虚拟道具金币来体验"赌场"感觉。

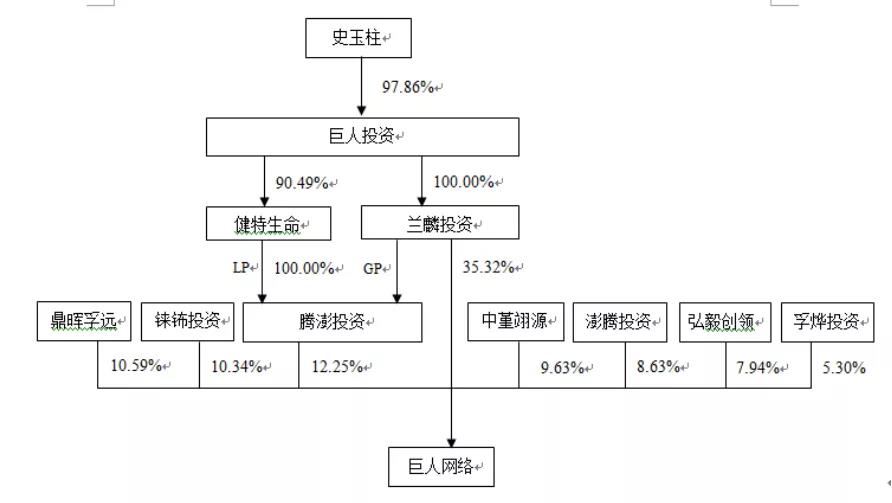

眼光独到的史玉柱在竞购Supercell失败后,马上组织财团向凯撒娱乐提出305亿元的报价。财团的组成方基本就是史玉柱的"朋友圈",其中包括卢志强的泛海投资、郁国祥旗下的上海瓴逸和上海瓴熠、云峰基金旗下的铼钸投资、柳传志旗下的弘毅创领等。

在交易运作之初,Playtika的估值仅有a股同类游戏估值的三分之一。假如巨人网络和财团以最快速度将此次交易运作成功,能够获得相当惊人的回报。

为了增加时间效率,巨人主导设计了一个通过并购基金Alpha以及股权“置换”,解决了换汇与支付的时间差的方案。

这个方案的设计有一个"巧妙"的地方:巨人在这次并购中采取了强势的AB股结构。并购主体Alpha基金的总股本为50,000股,其中A类普通股为49,990股,B类普通股为10股。

A类普通股为就权利保留事项具有表决权的普通股。财团除巨人香港之外其余出资人向Alpha合计增资46亿美元,取得Alpha全部A类股。

B类普通股为具有相应表决权但受限于权利保留事项的普通股。巨人香港对Alpha的增资额为100万美元,取得Alpha的全部B类股。

下列事项除需经过半数已发行B类普通股的股东之事先书面同意或赞成票外,尚需取得经过半数已发行A类普通股的股东的同意:

(1) 除与本次重大资产重组相关事宜之外的任何并购、合并或类似安排,或公司分拆,或出售全部或绝大部分公司资产;

(2) 除与本次重大资产重组事宜相关之外的任何组织性文件的修正、修改或重述;

(3) 除与本次重大资产重组相关事宜之外的关于公司的任何清算、解散、停业、重组或类似安排;

(4) 加入实施前述行为的任何协议、安排或承诺。

除了以上事项之外,其他股东会表决事项,由B类普通股的股东予以决定。

我们经常看到,境外的公司有AB股设计。一般来说,A股拥有收益权,但是在某些关键事项的投票权可能受限,而B股可能拥有更多投票权。换句话说,史玉柱和他的巨人网络,仅仅出资100万美元,就控制了Playtika,Playtika绝大部分的决策权都在史玉柱手上。

更进一步想,史玉柱仅仅出资100万美金,就把一家营收近百亿的游戏公司纳入巨人旗下,从而推高巨人的估值,由此可见,史玉柱在资本运作上的"精明"。

三、受伤的小股东

假如Playtika顺利并入巨人网络,AB股股权设计也无伤大雅:巨人网络得到优质资产,估值提升,史玉柱赚大钱;财务投资者通过Playtika换股获得巨人网络股票,同样也享受估值提升带来的回报,一起赚大钱。

但是,一纸禁令打碎了史玉柱的如意算盘。之前"巧妙"的AB股设计,变成了后面出资人利益纠纷的导火索。

2016年,证监会叫停上市公司跨界定增,涉及互联网金融、游戏、影视、VR四个行业。同时,这四个行业的并购重组和再融资也被叫停。由于Playtika主营业务带有"赌博"色彩,而且在美国面临多项诉讼,所以证监会一直不允许其并入巨人网络。

Playtika无法并入巨人,最受伤的就是财团的中小股东。对于史玉柱来说,这笔交易拖得再久,其出资也只有100万美元,财务成本几乎为0。但是对于其他的股东,他们是拿着几百亿的真金白银跟史玉柱做投资,这些资金的财务成本随着时间的推移会越来越高,甚至有些基金在等待Playtika并入巨人的过程中,面临到期赎回的情况。

另外一方面,在过去两年里a股游戏公司的估值大幅下降,巨人收购Playtika的海内外估值差从3倍下降到接近于0。财团资金失去安全垫,各方的利益出现分歧,财团内部开始爆出各种纠纷的传言,包括史玉柱在微博声明被威胁,巨人网络过分强势不顾股东利益等。

坊间就曾经有传言,财团中有股东提出将Playtika放到美国单独上市,但是被强势的史玉柱断然拒绝。由于Alpha基金采用AB股股权结构,决策权在史玉柱手中,股东对此也是无可奈何。

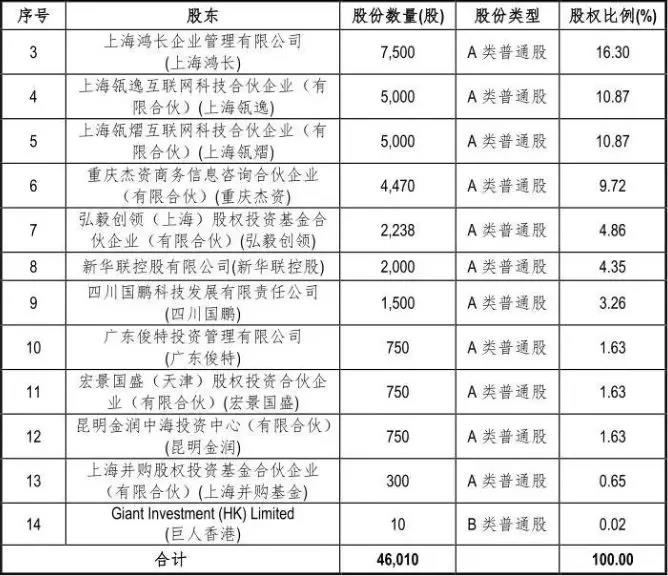

不知道是迫于投资者的压力,还是史玉柱打起了Playtika的主意,巨人网络于2018年成立了上海准基投资管理公司,按368亿元的估值回购部分出资人的A类普通股。

但是对于这些投资人来说,收到的报价也只是保本。财团2016年向Playtika发起收购的报价是305亿元,对比2018年上海准基回购的368亿元,相当于两年获取了21%的收益。除去交易过程中的换汇成本和利息成本,这笔交易相当于没赚没赔。

假如投资了不好的资产,那么平手的结果也是可以接受的。然而同期Playtika的利润增长了接近50%,那么,史玉柱的回购方案就显得份外小气,毫無大將之風。

而且明明是一块优质的资产,为什么会出现平手退出的情况呢?除了政策影响导致Playtika无法并入巨人的外部因素,史玉柱在交易上的摇摆不定才是最主要的原因。中间几次,Alpha基金都有机会将Playtika放到美股或者港股上市,只是史玉柱坚持要放到a股,才一次次的上会做无用功。

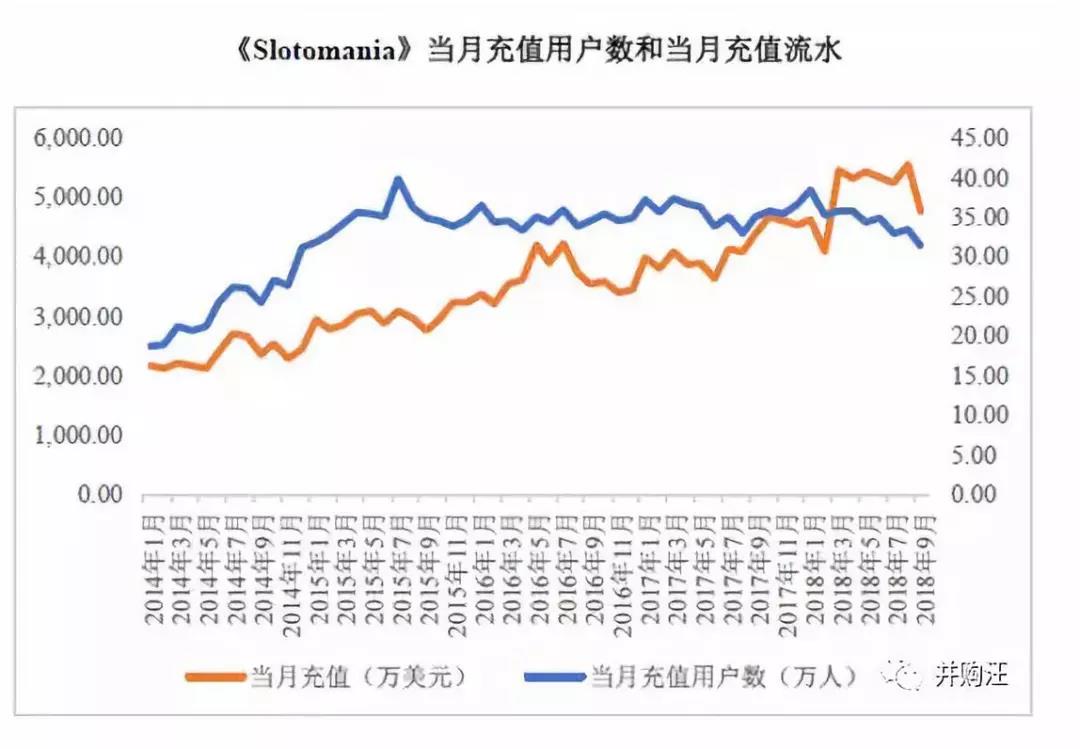

假如史玉柱再拖延下去,这笔交易未来可能会面临更大的问题。过去几年,支撑着交易还能进行的关键是Playtika本身是一块优质资产,现金流源源不断。然而数据显示,2018年6月之后,Playtika头牌Slotomania的当月充值用户数和充值流水开始出现下滑,其余爆款游戏也有类似情况。

游戏是强生命周期性产品,再火爆的游戏都有下坡的一天。游戏的数据下滑又会影响背后公司的估值,港股的IGG就是一大例子。

本来是一笔快、准、狠的并购,拖到现在已经失去其原来的意义了。整个局势随着时间的推移,像格尔迪奥斯绳结一样,越来越混乱。

目前,巨人网络如要继续收购Playtika,将要面对三个问题。

首先是资金问题。从之前的公告可以看到,巨人网络将收购方案从发行股份改为现金收购,巨人将支付不超过110.977亿元收购标的公司Alpha的42.30%股份。但是根据巨人网络2019年第三季度财务报告可以看出,其现金等价物只有40亿元左右,要一下子拿出110亿元现金,对巨人来说是一个巨大的赌注。而且巨人网络目前股价正处于低位,公司急需大量现金稳定股价。

其次是操作问题。由于Playtika的业务带有博彩色彩,证监会多次叫停巨人的重组方案。尽管后续Playtika被包装为"通过人工智能改造游戏"的公司,但是无法掩饰其5款游戏均为博彩游戏的事实。因此,后续再向证监会提交重组方案,也是大概率失败。而且,本次重组方案修改后,巨人仅持有Playtika 42%的股份,花如此重金却无法获取控制权,这笔交易并不划算。

最后是时间成本。这起重组已经耗时超过三年,如果要继续"硬闯关",按照之前证监会审核->问询->答复的流程,将至少花费半年至一年时间。由于Playtika的性质没有发生根本改变,再次申请将大概率不能通过证监会的审批,相当于又在做无用功。在这个过程中,巨人网络及财团各成员都将面临巨大的时间成本。

因此,巨人将Playtika放在海外上市,是一个更加明智的做法。一方面,巨人可以减小重组带来的资金压力,另外一方面也有利于巨人腾出更多的精力,进行人工智能、区块链领域的投资。 也许,真的到了该一刀两断的时刻了。

四、总结

1995年,史玉柱在巨人大厦资金链断裂后,做出一个大胆的决定:攀登珠峰。万念俱灰的史玉柱在珠峰上遇到迷路、缺氧、塌方等危险,最终都能惊险地化险为夷。

珠峰回来后,史玉柱放开手脚,砍掉大部分无用的业务,专注于最了解的保健品行业,最红成功将巨人带上巅峰。

之后巨人陷入了困境,困境之处在于巨人的短视,导致其错过了一整个时代。

三年前想以注入Playtika翻身,可惜时机不对,处处受制监管机构,不过史玉柱机关算尽,不但并无损失,最后更低价从朋友手上回购了大部分股权。

史玉柱是这个时代的赚钱模式的一个典型代表,不讲道德、礼义、人情,只追求最大的利益化。如果成功标准是以赚钱多少来衡量,史玉柱抛物线式的人生,的确算是精彩的逆袭。

但作为一个当选中国十大改革风云人物,年轻创业者崇拜的偶像,那么多年在对社会,推动价值的增加,几乎没有任何的贡献。

究竟史玉柱是一个成功的教父,还只是一个精明的投机贩子,留待大家来决定。