谁在下注阿里巴巴港股IPO?

港美股 · 丫丫表弟 · 2019-11-19 · 股权代码:

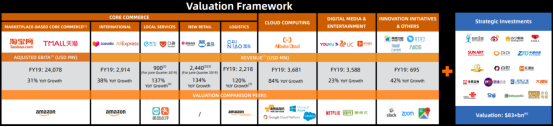

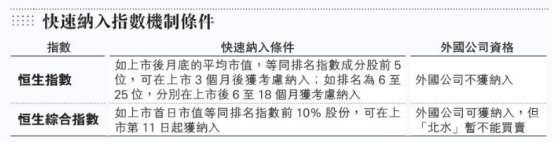

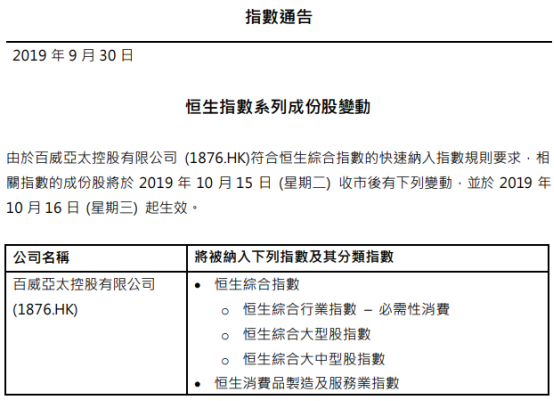

距离2019年结束不到两个月的时候,港股乃至我国整个资本市场出现了一大标志性事件 - “阿里回归”。

地址:广东省深圳市

邮箱:Smallparticle@mail.com

微信公众号

深圳南地网络科技发展有限公司 版权所有 备案号 粤ICP备19095984号

距离2019年结束不到两个月的时候,港股乃至我国整个资本市场出现了一大标志性事件 - “阿里回归”。

地址:广东省深圳市

邮箱:Smallparticle@mail.com

微信公众号