中国零食品牌缺一个巨头

港美股 · 乘风 · 2023-06-08 · 股权代码:

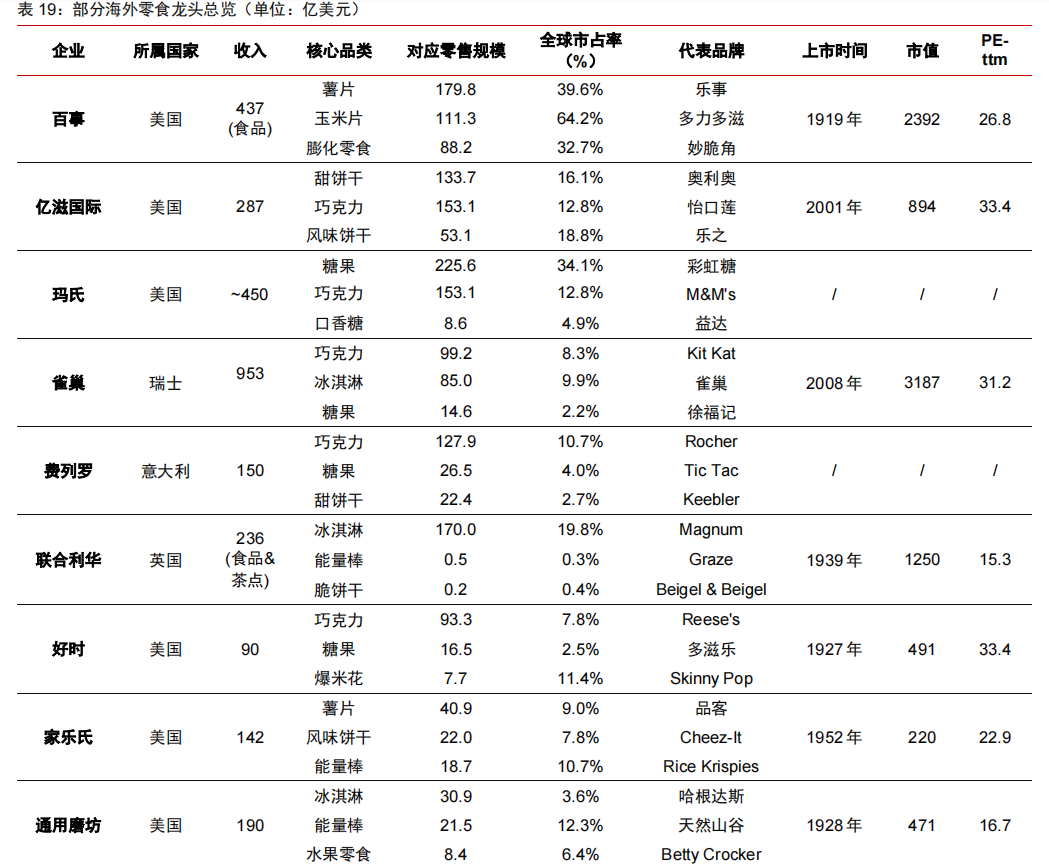

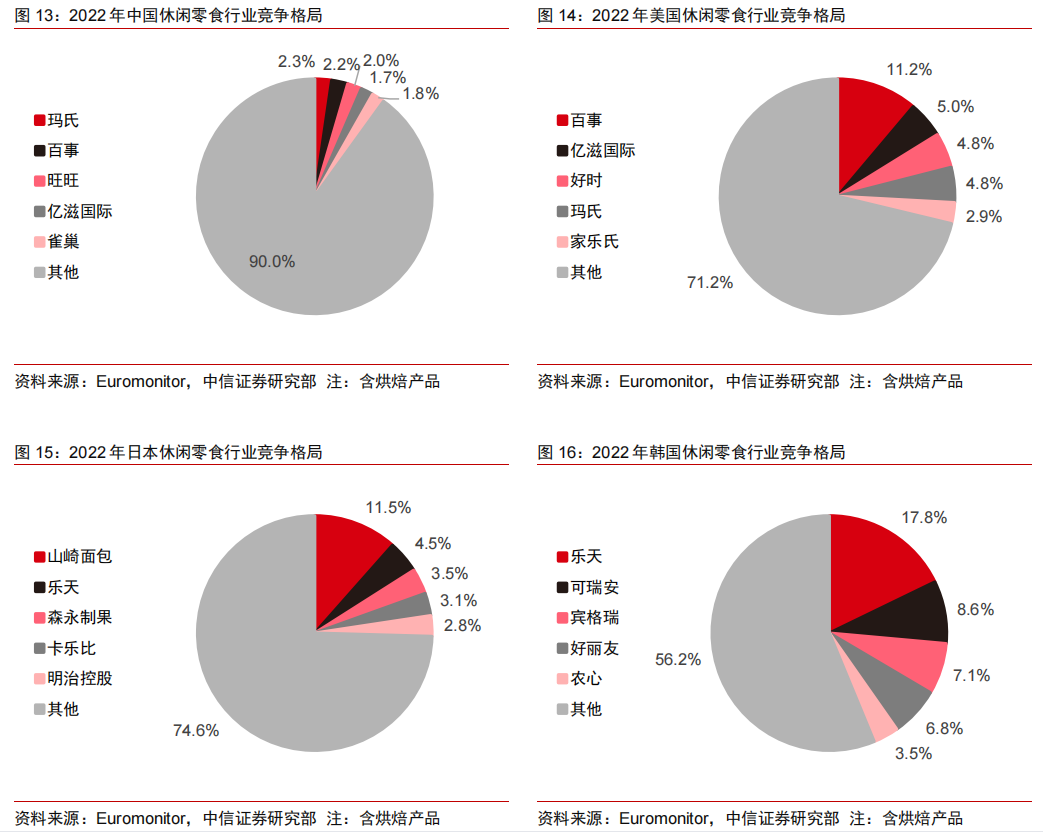

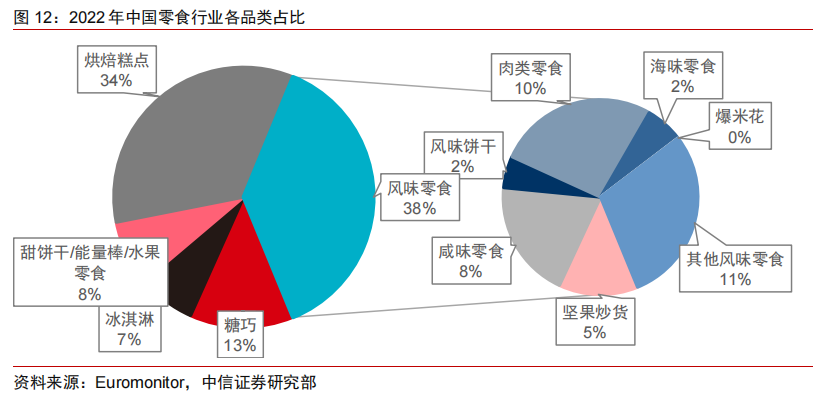

目前国内零食格局分散,外资零食龙头占据主导地位。国产品牌可以从中式零食差异化竞争突围。长期来看,在成功构筑品牌力的护城河之前,赛道竞争是激烈的,需要不断打牢基础,并以核心大单品为优势扩大并沉淀战果。

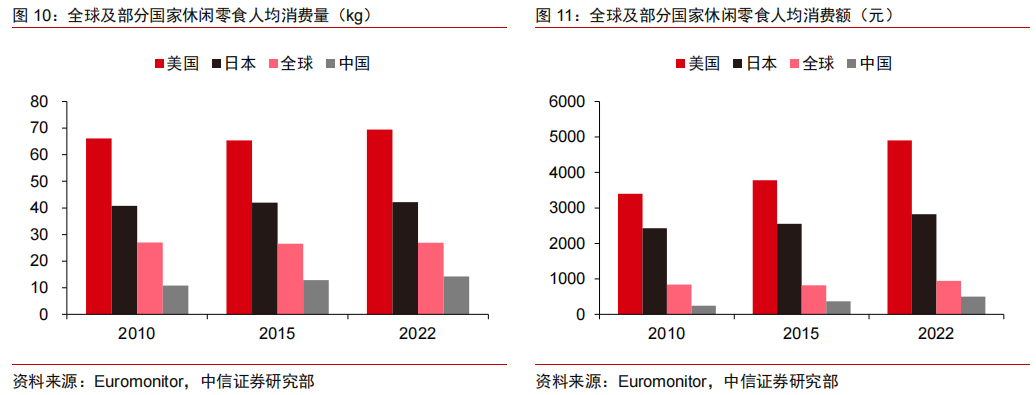

零食经过长期发展,已经成为一种重要的消费品类。

地址:广东省深圳市

邮箱:Smallparticle@mail.com

微信公众号

深圳南地网络科技发展有限公司 版权所有 备案号 粤ICP备19095984号