今年以来,互联网行业持续复苏,多家科技巨头持续交出超市场预期的业绩。与此同时,GPT4的横空出世在全球引发全民AI的热潮,AI技术的突破令科技行业再次插上梦想的翅膀,无论是美股还是A股,TMT板块都成为了资本市场最火热的板块。

具体看,美股市场相对理性,绝大部分资金都涌入了最具确定性的科技巨头,诸如英伟达、微软、谷歌和脸书等。而A股市场则比较有想象力,股价表现最为出色的都是基本面平平无奇的小市值公司,隔壁港股市场的大型互联网企业股价反而表现一般。

但历史看,产业趋势不会骗人,业绩更不会。随着越来越多中国科技巨头的财报披露,行业复苏的趋势持续得到验证,其中多个公司业绩更是远超市场预期。往后看,这批公司也大概率是AI技术最先落地的企业,业务效率将有可能因此得到较大提升,释放更多的利润。

短视频行业的快手(1024.HK)就是其中之一。

一方面,公司公布的一季报再次大超市场预期,首次实现上市后集团整体盈利。另一方面,与多数互联网企业不同,快手盈利能力的持续提升并非是建立在公司业务收缩的前提下,相反,不管是从公司营收增速,还是用户数据,还是业务结构,几乎是全方位的加速增长,处于良性循环的增长飞轮。

受业绩利好、以及公司首次宣布的回购计划推动,5月23日上午开盘后,快手保持领涨大盘趋势,一度涨超6个点。

一、集团整体盈利首次转正,用户规模再创新高

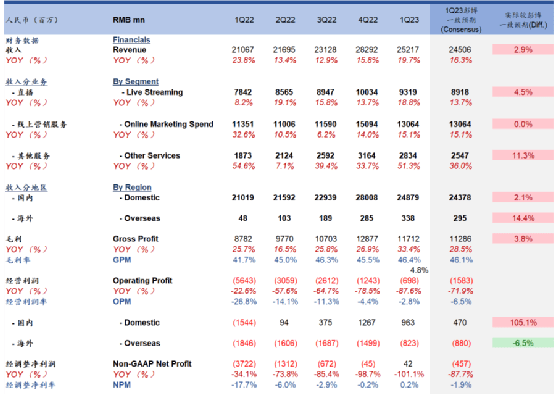

5月22日,快手科技发布2023年第一季度业绩,基本上所有核心数据指标全部超出彭博一致预期。

图片来源:华泰证券

一季度,公司总营收同比增长19.7%至252.2亿。其中,国内业务营收同比增长18.4%至248.79亿元;海外业务营收同比增长超6倍至3.38亿元,主要是由于

季度内公司进一步深化重点国家聚焦战略,优化资源配置,提升变现能力。在巴西及印尼等核心区域市场,由于持续的内容提升和有效的用户获取,快手日活跃用户及用户使用时长继续同比及环比增长。

盈利方面,一季度公司毛利润同比增长33.4%至117.12亿元,毛利率同比提升4.8个百分点至46.4%。国内业务连续四季度实现经营利润,一季度国内经营利润为9.63亿元,远超彭博一致预期的4.7亿。海外业务经营亏损环比大幅下降45.1%,主要是由于公司进一步提高营运效率,并以ROI为导向投入,继续降低成本。

最值得投资者重视的是,快手一季度提前实现集团层面整体盈利,经调整净利润达4200万元,远好于市场预期的4.57亿元亏损。

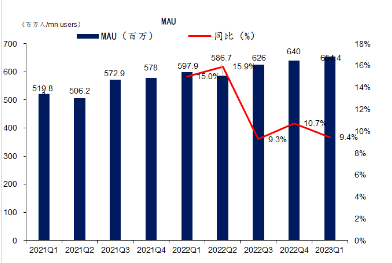

一季度,得益于春节在内的获客营销活动的成功举办,快手用户规模再创新高,快手应用的平均日活跃用户和平均月活跃用户分别达到3.743亿和6.544亿,同比增长8.3%和9.4%,短视频及直播内容的总观看次数同比增长超10%。另一方面,得益于精细化的运营管理策略和多元的内容供给,快手平台的社区活力和社交属性也在持续增强,一季度,快手应用的互关用户对数累计达到296亿对,同比增长57.6%。

内容生态方面,快手持续拓展短视频与直播内容供给,满足用户多元化的消费需求。今年春节,快手以“内容+互动”双主场结合的方式,上线了“一千零一夜老铁联欢晚会”、“云上庙会”、“想见你新春K歌大会“等颇具年味儿的运营活动,并再次与央视春晚达成深度合作。

另外,快手短剧也在春节档期上线了55部星芒短剧,其中,古风微短剧《东栏雪》上线40小时播放量破亿,创下短剧播放量最快破亿纪录。优秀的短剧内容和品牌认知也获得了广告主的认可,一季度快手星芒短剧品牌招商收入同比增长超300%。

泛知识内容建设上,快手推出的教育普惠项目《新知如师说》,截至2023年Q1已陆续和清华大学、北京大学等高校合作,课程涵盖历史、科技、经济和美术等多个领域,吸引近千万用户观看。

此外,即使直播行业的发展已经相对成熟,但快手的直播业务仍旧处于增长趋势,直播内容生态也日渐丰富。2022年下半年以来,快手持续推进与头部公会和主播的多元化合作,通过流量扶持、运营指导等形式,帮助主播职业化发展。数据显示,一季度公会活跃主播数量同比增长超过140%。

企业社会责任方面,作为具有影响力的普惠数字社区,围绕着“直播+”和“短视频+”,快手正在与生产生活的各个方面深入融合,催生出消费升级、产业创新、知识学习、职业发展的新场景新模式,包括快聘、理想家等创新业务持续拓宽平台想象力。

可以看到,快手充分把握了包括春节在内的季节性节日的增长机会,用户数据创下新记录。并且,与很多人固有的认知不同,快手应用国内的内容生态愈发丰富,与现实生活的联系日益密切,用户粘性持续提升,业务营收加速增长。

另外,从单季度的营销费用看,在绝对值同比下降7亿元,营销费率同比下降10.4个百分点的基础上,公司平均月活跃用户数同比、环比均取得正增长,用户获取和留存的效率持续提升。一方面,公司针对不同用户群体进行算法强化学习以优化内容供给,从而加强内容供给与消费的良性循环。围绕快手平台特有的核心优势,增强平台的社交属性及社区活力。另一方面,公司采用精细化管理和技术手段,优化原生优质短视频及直播内容投放策略的结果。同时,通过提高具有更高生命周期价值的用户比例进一步提升用户获取ROI。

图片来源:公司公告

图片来源:华泰证券

无论从快手一季度的成本管控、用户获取及运营策略,还是内容生态的建设,可以预见,快手后续的业务经营势必将延续良好的增长趋势。而且,公司一季度提前兑现集团层面的整体盈利,具有重大意义。由于互联网企业商业模式较高的经营杠杆,企业在跨过盈亏平衡点后的盈利能力提升往往是指数级的。

二、核心业务全线加速增长,电商年GMV迈向万亿规模

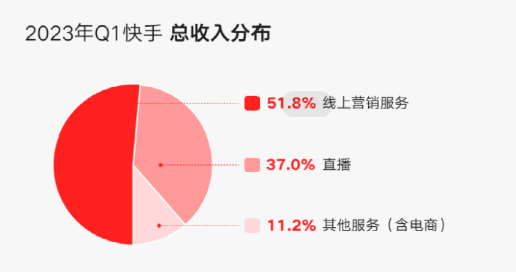

一季度,快手线上营销服务、直播和其他服务(含电商)营收分别取得130.64亿、93.19亿和28.34亿,对收入的贡献占比分别为51.8%、37.0%和11.2%。而且公司业务全线加速增长,线上营销服务、直播和其他服务(含电商)单季度同比增速分别为15.1%、18.8%和51.3%,明显好于各自业务赛道的行业增速。

图片来源:快手

具体看,一季度快手线上营销服务收入同比增长15.1%至130.6亿元。而我们知道,一季度相当数量的广告主对2023年中国宏观经济的复苏和消费趋势仍持谨慎乐观态度,快手这部分业务能够取得超出行业增速的数据,核心在于公司进一步提升了数据基础设施,优化产品能力及精细化行业管理策略。2023年第一季度,快手平台上的广告主数量继续同比及环比快速增长。

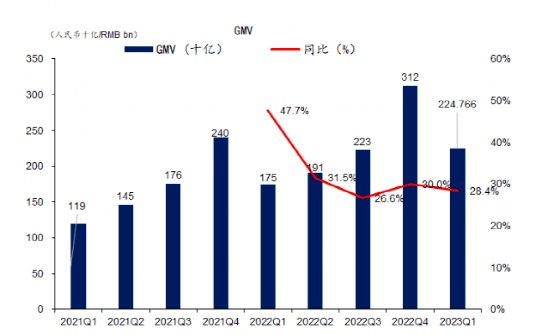

另外,受平台电商商品交易总额强增长的推动,快手平台的的内循环广告服务增长势头强劲。数据显示,一季度,快手电商交易总额(GMV)同比增长28.4%至2248亿元。伴随快手持续加强信任电商生态建设,贯彻全域经营策略,一季度快手电商的经营者数量持续增长,月均入驻品牌数量同比提升约30%,品牌自播GMV同比提升约70%。3月的月均新入驻企业商家数量及月均新动销企业商家数量均有超50%的同比增长。电商月活跃买家数及客单价也同比持续增长,月度下单频次同比上升。

今年2月,快手率先在短视频直播行业提出“全店ROI”这一新型经营理念,鼓励商业客户以更加全域的运营视角在快手提高经营效率,聚焦品牌心智的打造和人群资产的沉淀,保障投放效果。情人节及三八妇女节购物盛典期间,公司完成了若干广告主的测试,验证了新系统从品牌推广到效果广告到最终交易的有效性。

外循环广告方面,公司通过全面综合行业属性的产品及算法来促成高价值用户群体的发现、积累及用户品牌匹配,从而让广告主实现目标用户的深度转化,捕捉经济复苏的趋势。同时,积极监控平台上外部广告的健康程度,通过优化后的流量分发机制确保其对高价值用户的渗透。

品牌广告方面,快手不断开拓产品矩阵,持续打通营销的品、效、销全链路,完善品牌广告生态基建。在此基础上,针对品牌多元的营销场景诉求,提供定制化、差异化的营销解决方案。数据显示,快手品牌广告收入连续两个季度同比增长超20%。

电商业务方面,公司持续丰富商品供给,提高买卖双方的匹配精准度,利用优质的主播资源和电商内容,进一步满足了用户的需求,进而推动电商商品交易总额增长。从绝对值看,季度内快手电商业务GMV达到2248亿元,年化已经接近万亿,成为电商赛道新的头部玩家。而且,当下消费者的购物行为已经发生结构性变化,短视频电商的红利仍在加速,快手完全有可能在未来做到更快的增长。

季度内,快手升级了商家、达人协作机制,推出「川流计划」。一方面,公司深入研究用户需求,利用达人制作的优质推荐内容在用户和商家之间建立联系。另一方面,通过更精细化的达人分级运营策略,为有带货需求的达人提供更准确的产品匹配,本季度通过达人分销渠道的商品交易总额同比增长超50%,开始从达人分销中获得佣金收入。

数据显示,第一季度「川流计划」给参与的经营者整体带来的GMV增量超过15%,预计二季度这一数字将达到20%。可以说,通过「川流计划」,商家和平台达人之间建立起一座桥梁,从而形成商品和流量的飞轮,推动平台上两者流量的增加。

此外,货架电商是快手全域电商业务战略的另一个主要领域。在2023年第一季度,快手小店在买家首页测试了新商城入口,以更好地满足高活跃付费用户确定性购物需求。

短期看,4月社零销售总额同比增长18.4%,五一黄金周销售金额创下历史新高。消费的回暖,有望带动快手二季度的业绩进一步提升,不得不让人们对快手随后三个季度,尤其是进入下半年电商旺季后的业绩抱有更大的期待。

同时,快手进一步完善平台上的搜索功能,从而增强用户搜索习惯,促进内容发现。一季度,快手搜索月均用户超过4.2亿,平台单日搜索次数峰值突破6.5亿次。同时,搜索功能在商业化方面取得持续进展,一季度搜索产生的电商商品交易总额同比增长翻倍,搜索广告收入同比增长超50%。

换言之,快手广告和电商业务还存在充分的流量扩容空间。电商GMV的持续攀升,也将助推公司广告业务穿越周期。

直播业务,一季度,相比于市场预期的高单位数增长,快手这部分业务营收同比增长18.8%至93.2亿元,主要是由于平均月付费用户和月度付费用户平均收入的同比增长。具体而言,平均月付费用户同比增长6.4%至6,010万,而月度付费用户平均收入呈两位数同比增长。数字背后,是快手不断提高直播内容质量,并通过算法迭代优化用户与内容匹配效率的结果。

供给端,公司为高质量的中腰部主播提供流量扶持,以优化直播供给结构。同时,继续探索不同的直播垂类,包括知识类直播及虚拟人直播,为用户带来源源不断的新型直播内容。

三、结语

整体看,无论是用户端、业务端,还是内容生态,落实到最终的财务数字,快手的增长飞轮已经在加速转动。

但从公司股价看,仍是历史低位。相比上市时较高的估值,经过2年的高速成长,公司当前的估值水平已经下降到仅有2倍PS(市销率)左右。可过程中,公司业务经营数量和质量持续超出市场预期,行业竞争格局持续改善,压制公司估值的逻辑持续被证伪。

与此同时,公司盈利拐点已经非常明确,是当前互联网行业少数能够同时实现营收、盈利双增长的互联网巨头。

换言之,快手有可能是当前互联网行业最被低估的公司。那么,随着后续市场认知的改变,公司股价将很有可能复制过往科技巨头跨过盈亏平衡点后的估值大涨行情。