中国金茂最新调研情况分享

其他 · 堡鲨 · 2019-11-08 · 股权代码:

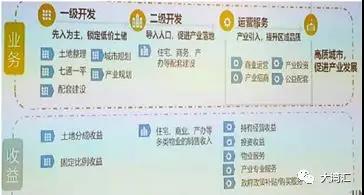

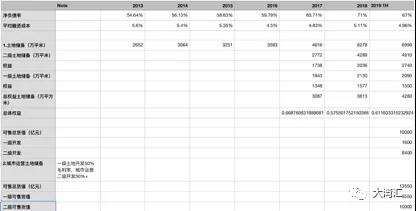

大家好,今天很荣幸给大家分享一下金茂城市运营的情况,尤其是长沙梅溪湖这个成熟的城市运营项目。

作者:堡鲨

地址:广东省深圳市

邮箱:Smallparticle@mail.com

微信公众号

深圳南地网络科技发展有限公司 版权所有 备案号 粤ICP备19095984号

大家好,今天很荣幸给大家分享一下金茂城市运营的情况,尤其是长沙梅溪湖这个成熟的城市运营项目。

地址:广东省深圳市

邮箱:Smallparticle@mail.com

微信公众号