美团接近利空出尽?

港美股 · kyle · 2023-03-22 · 股权代码:

今年以来,美团股价在去年10月底大反弹近60%后,已在高位跌去25%。美团的交易情绪持续受困于腾讯派息式减持带来的情绪下杀,及抖音入局外卖带来的挑战影响,美团成今年来,港股龙头互联网公司表现最差的。

今年以来,美团股价在去年10月底大反弹近60%后,已在高位跌去25%。美团的交易情绪持续受困于腾讯派息式减持带来的情绪下杀,及抖音入局外卖带来的挑战影响,美团成今年来,港股龙头互联网公司表现最差的。

美团还要多久才能消化掉这双重利空?

值得注意的是,腾讯的派息式减持,股票将在3月24日到账。而同一天,美团将公布2022Q4财报,这一天可能既是转折点。

在同一天公布财报的原因很简单,那就是美团Q4财报大概率表现不差。若在散户分到股票的当天,公布一份差的财报,美团无疑跟赶客走没区别。

腾讯派息式减持美团是明牌操作,在近期美团的大幅波动下,该卖的机构都会在散户拿到股票前卖掉,因为散户大概率会卖掉股票换回现金,可能会引起股价的下跌,这是此前市场一直在担忧的。但若美团交出一份漂亮的财报,那可能可以留住分到股票的股东们。

那么从何得知美团Q4财报好呢?

此前,我们讨论过阿里和京东及拼多多的财报,我们从中发现。

2022Q4的非必需品,例如服饰、化妆品等有所下滑,而保健品、生鲜品类、药品类、及饿了么外卖的需求有明显激增,这是特殊的22Q4带来的一次性营收增长。而这几个品类是拼多多的短板,这使得拼多多的财报差于市场的高预期,而阿里和京东凭借上述品类的大幅增长,有效抵消了非必须消费品的下滑。

在阿里、京东、拼多多三家验证过必需品需求高增的逻辑后,至少能确定美团的22Q4营收不会差。

三家电商平台的Q4报中都提及到,22Q4因疫情的反复恶化了物流端的履约率,消费者的网购体验有所下滑。而居家时网购不顺畅,即会增加对家附近的外卖配送需求。

在22Q4中,配送能力较弱的饿了么,因Q4外卖需求爆满,外卖单笔均价有所提升。而这也意味着,配送端更强的美团,也将吃上这次单季度高增长的红利,不仅增收,还会增利。

实际上,这一逻辑在去年Q2和Q3都已验证过。

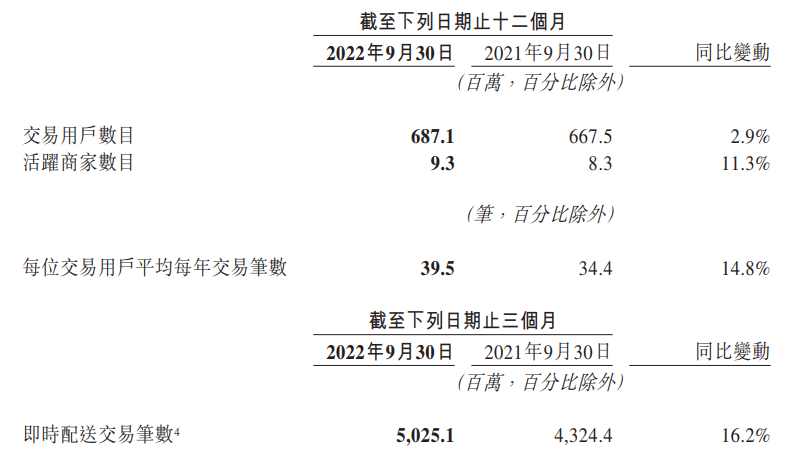

在去年Q3中,外卖及闪送业务的总订单量同比增长16.2%,八月初时最高单日订单量超6000万单。2022Q3,美团年交易用户数达6.87亿,同比增长2.9%,交易用户年均交易笔数达39.5笔,同比增长15%。

这即证明在最需要线下配送服务的特殊时期,美团已与用户形成极强的粘性,这在竞争激烈的配送业务下,是十分难得的。这也是为什么我们此前判断抖音入局外卖,无法为美团带来很大竞争压力的原因之一。

虽然抖音近两年将业务拓展至线下衣食住行中,但从竞争力上看,大部分用户习惯仍停留在美团上。抖音的线下业务并未对美团带来足够的挑战压力,更谈不上已威胁至美团,这很大部分原因是用户习惯导致的。

我们此前提到过,虽然抖音有望为饿了么带来很大的客流量,但在用户习惯的形成下,抖音和饿了么想破局,最直接的方法还是通过价格优势来打破美团已建立起的用户习惯。

但要考虑到两点,在降本增效下,花巨额烧钱抢用户的策略已不复存在。

从京东近期推出的百亿补贴就能得知,在推出前让大家都很期待,本以为有利于消费者的价格战要打响了,但在推出后力度却不大,这即是当下互联网公司不会花钱抢市场的真面目。

第二点是,在近两年来,饿了么与美团的差距越来越大。在商家推出饿了么后,使得用户出现下滑,送餐需求下滑后,对应着配送人员的减少。即使抖音能为饿了么带来客户,但用户的体验是最重要的一环。

在外卖业务上,用户点的外卖能否准时送达,这与用户的复购率产生极大的关系,配送履约率是最重要的一环。

而如何保证履约率?只有线下配送端足够强大才能达到这一点。

从22Q3美团的外卖和闪送的单日最高订单量能达到6000万单,但22Q3饿了么的订单需求却未有美团的高增长,只有在22Q4订单容量超出美团饱和度时,客户才会转场到饿了么,由此饿了么才换来订单和单价的高增长。

所以在饿了么无大额补贴下,考虑到美团已形成的用户粘性,及美团线下配送能力,抖音+饿了么是难以挑战美团的。

美团花数年的时间赢了饿了么,实现了盈利,积攒了足够多的用户,这一点不是抖音带着流量入局就能改变的竞争格局。

结语

整体而言,近期美团的表现受限于腾讯派息式减持和抖音入局外卖两则消息。

而目前来看,美团公布一份好的业绩,至少能让拿到股票分红的人持有美团,消化掉这一利空。而抖音虽是入局外卖消息公布一个月,但未能见到有大规模的布局,抖音联手饿了么,更是一种借自身流量拓展衍生业务,想给美团带来的冲击,是较难的。

跌去25%的美团,已接近去年10月时的最低位。美团受益着2023吃喝住行的复苏,能否在市场消化双重利空后,有所反弹?