海外消费贷公司看好吗?

港美股 · 大才子 · 2019-11-04 · 股权代码:

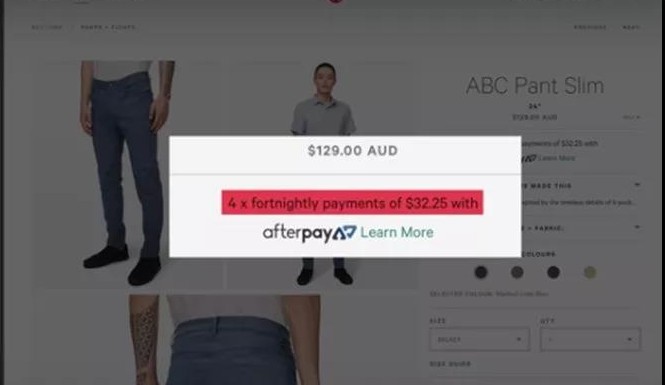

最近消费贷公司Afterpay大跌,原因是visa和master也要进入该领域,今天我们就来说说Afterpay。

作者:大才子

地址:广东省深圳市

邮箱:Smallparticle@mail.com

微信公众号

深圳南地网络科技发展有限公司 版权所有 备案号 粤ICP备19095984号

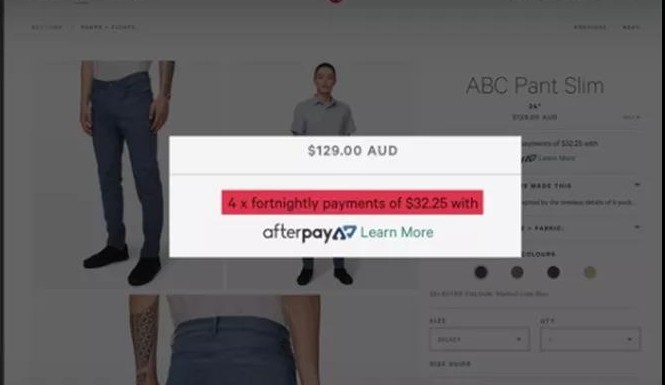

最近消费贷公司Afterpay大跌,原因是visa和master也要进入该领域,今天我们就来说说Afterpay。

地址:广东省深圳市

邮箱:Smallparticle@mail.com

微信公众号