自国内宣布改变防控政策以来,反弹力度最大的板块之一就是消费股。然而,过去一段时间或重塑了民众的收入和消费习惯,某程度会抑制全面复苏的节奏。

其中,美丽与健康消费重回高增长的确定性较高。

“双美”,即传统生活美容和医疗美容,作为享受型消费以满足生活品质提升的需求为目的,一方面受惠于老客户已经培养起对“双美”服务和产品消费的粘性,且中高端客户收入受影响较少,需求较为刚性稳定。另一方面,一旦口罩摘掉,对颜值需求提升,亦会进一步推动相关消费快速复苏。

另外,现代社会生活节奏快、作息不规律等问题,使亚健康人群日渐增多,加以疫情让更多人意识到身体健康的重要性,并将寻求实现健康生活方式升级,促使对亚健康管理和干预的需求持续增加。

在此背景下,即将登陆港股的国内美容连锁龙头 - 美丽田园(2373.HK),通过“传统美容+医疗美容”的双美模式,打造了全面的美丽与健康管理服务平台,已做好充分准备抓住行业机遇。

根据弗若斯特沙利文的资料,按2021年营收计,美丽田园是中国最大的传统美容服务提供商和第四大非外科手术类医疗美容服务提供商。

美丽田园的稀缺性亦反映在其招股热度上,根据公司公告显示,香港公开发售录得超额认购约22.12倍,国际配售超购约4.7倍。

考虑到港股仍然处于修复阶段,上市估值相对存在让利空间,后续在港股市场持续回暖提升整体估值下,且国内医美消费逐步复苏贡献业绩弹性,美丽田园的表现亦将迎来腾飞。

一、多业务线并行,增长空间广阔

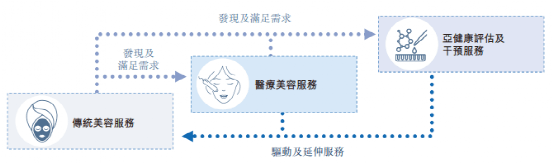

美丽田园成立于1993年,通过四个品牌经营三大主要业务线,分别为传统美容服务、医疗美容服务和亚健康评估及干预服务。

其中,旗舰品牌「美丽田园」提供传统美容服务,为历史最悠久的国内连锁品牌之一;于2011年,以第二个品牌「秀可儿」开展医疗美容服务,主要属非外科手术项目,包括能量仪器服务及注射服务等;于2016年,与传统美容服务品牌「贝黎诗」联手开展战略投资合作;自2018年起,以「研源」品牌提供亚健康评估及干预服务。

回顾美丽田园29年发展历程,不难发现每一项业务开展都具备战略意义,志在打造一个全面的美丽与健康管理服务平台。

目前,公司三大主要业务互相补充创造协同效应,通过提供传统美容赢得客户信任,进而向更复杂盈利更高的医美或健康业务导流,在提升整体盈利能力的同时,为公司打开更大市场空间。

截至最后可行日期,美丽田园四大品牌提供的美丽与健康管理服务涵盖47类服务项目及超过 800个SKU,以多种服务组合满足不断变化且多元化的消费需求,跨越客户全生命周期。

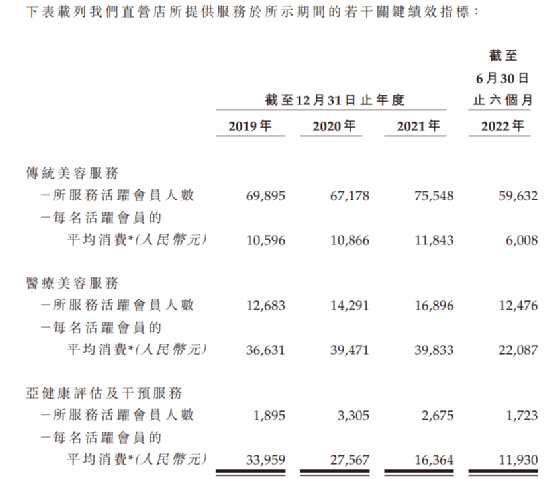

从客户数据来看,美丽田园的直营店及加盟店的活跃会员总数从2019年的86,756人次增加至2021年的99,497人次,年复合增长率为7.1%,而客户到店次数从82万次增长至106万次,年复合增长率为13.5%。

同时,客户的平均消费和光顾次数都在增加,直营店的活跃会员在2021年平均光顾10.8次,平均消费20,832元,2020年分别为10.2次和20,151元。

可看到会员数量和黏性都在不断提高,而这些优异的运营数据亦反映到财务数据中。

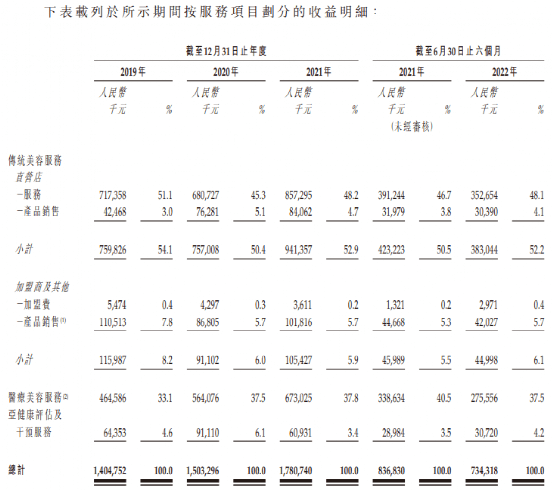

从收入构成来看,传统美容服务和医疗美容服务为主要收入来源。

传统美容服务作为基本盘,不但于2019年至2021年间持续增长,也很好发挥了引流作用,促使于2011年推出的医疗美容服务迅速成为公司的第二大增长动力,其于2021年营收达到6.7亿元,占全年营收入约38%;

而2018年起推出的亚健康评估和干预服务,则有望随着人们对改善健康及预防疾病的意识逐步提高,成为美丽田园的第三大增长曲线。

近年来,国内经济持续发展,全国居民人均可支配收入不断提高,从2017年的25,974元增长至2021年的35,128元,其中,城镇居民人均可支配收入从36,396元增长至47,412元。

在生活水平提高下,民众对美丽与健康的意识亦日渐提高,这也构成整个行业增长的底层动力。

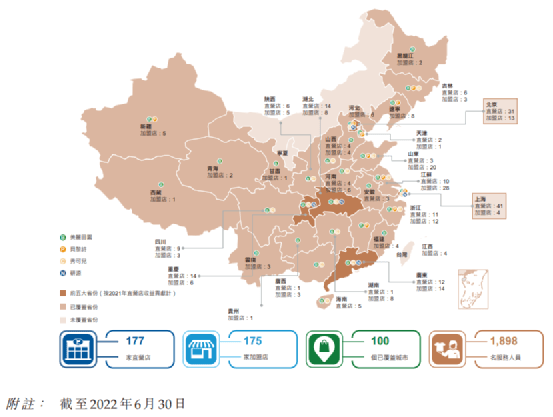

值得一提的是,美丽田园于成立之初便以人口众多及人均收入高的一线城市建立据点,绝大多数直营门店位于黄金商业地段和核心物业,全面的服务组合以及高品牌认知度吸引了庞大的中高端客户,她们具备高消费能力,对健康与美的长期诉求,公司成功通过抢占顶尖市场获得迅速发展。

截至2022年6月30日,公司在全国拥有177家直营门店以及175家加盟门店,其中位于一线城市(北京、上海外深圳)的直营店有84家,新一线城市有73家,合计占比达88.7%。

从细分市场来看,于2021年至2030年间,消费升级将继续推动中国传统美容服务市场增长,规模预计从4,032亿元增长至6,402亿元,年复合增长率为5.3%;

同时,随着社会接受度不断提高以及技术进步,非外科手术类医疗美容服务的市场规模预计从977亿元增长至4,157亿元,年复合增长率为17.5%;而亚健康评估及干预服务市场同样是一个高增长市场,规模预计从70亿元增长至 290亿元,年复合增长率为17.1%。

可见,三个细分市场均具备长远的增长空间,并且美丽田园在这些细分市场中拥有领先地位。

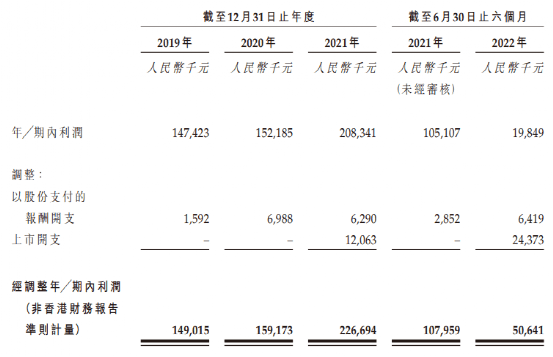

行业增长空间广阔,龙头地位加上多业务线并行下,美丽田园于2019年至2021年间保持着增长,营收分别为14.05亿元、15.03亿元和17.81亿元,复合增长率为12.6%;经调整净利润分别为1.49亿元、1.59亿元和2.27亿元,年复合增长率为23.3%。

即使2022年上半年业务受疫情影响,部分一线城市收紧封控,但公司业务仍保持韧性,营收和经调整净利润分别达到7.34亿元和0.51亿元。

招股书亦提到,公司于2022年7月及8月疫情相对受控时的营收录得同比增长,部分城市同比增长20%或以上;于2022年6月23日的一星期内,在上海市的业务运营已逐渐回复正常,而与2021年同期相比,客流量回升约86%及客户消费回升约97%。

因此,在目前防控政策开放下,借助覆盖广泛中高端消费者的庞大门店网络以及客户高黏性,美丽田园有望释放巨大的业绩弹性。

二、优秀的单店模型,复制扩张蓄势待发

一直以来,美丽田园的发展策略是内生增长和战略收购并进。在内生增长方面,除了来自业务协同,亦体现在开店以及营运效率方面。

美丽田园将门店开设在客流量高的黄金地段,且得益于与核心商场的长期业务关系以及引流能力,促使公司具备较强的议价能力。于往绩记录期间,一家新的传统美容服务门店平均在开业后十一个月首次实现盈亏平衡。

此外,内部的培训系统以及数字化的高度应用为公司提高运营效率的重大驱动因素,这亦助力美丽田园打造出可复制的单店盈利模型。

美丽田园的数字化平台得到标准化营运程序及数字化基础设施的支持,涵盖了质量把控、培训体系和供应链管理,为其标准化服务和规模化扩张提供了有力的支持,且当中的客户数据分析能使公司推出客户定制服务,以保持客户粘性及识别综合销售的机会。

截至2022年6月30日,美丽田园已开发37个专有信息管理体系,拥有78名信息技术人员,而公司亦为最早采纳移动评论系统的公司之一,可根据客户偏好对流程进行分类,并就各类别编定不同级别的流程和标准。

目前,美丽田园在上海市及武汉市建立了两所美丽田园培训中心,服务人员可于其中学习服务项目和提高服务质量,而员工均须参与岗前培训,并于晋升或新服务推出前参与另一次培训。

专业的培训体系为公司提供了一批拥有高度专业性以及忠诚度的服务人员。在所有与美丽田园共事超过一年的专业服务人员中,他们的年资平均为6.1年,遥遥领先于竞争对手,且公司亦是行业专业服务人员留任最高的少数公司之一,实现专业服务人员年度留任率74.0%。这也为其维持品牌力以及可持续增长奠定了基础。

除内生增长外,战略性收购亦对美丽田园的业务增长发挥重要作用。

自2014年至2022年6月30日,美丽田园完成了20项美丽与健康管理服务行业的收购,使公司可以更快拓展客户,并提升收购门店的业务表现,且产生更强的协同效应,例如在收购贝黎诗后,其会员及加盟商产生的营收从2017年的1.02亿元增长至2021年的1.86亿元,年复合增长达16%。

在扩张过程中,美丽田园亦产生了规模效应,于2019年至2021年间,净利润年复合增长率23.3%增长快于总营收的年复合增长率12.6%。如果在后疫情时代下快速复制单店模型,这趋势有望持续扩大。

目前公司在传统美容市场排名第一,由于该市场较为分散,公司未来的市场份额依然有较高提升空间。在中高端市场拥有全面的服务组合、成熟的品牌声誉及忠诚的顾客群的大型连锁机构日后更有可能获得市场份额。

三、结语

美丽田园通过三大核心业务搭建了一个全面的美丽与健康管理服务平台,不但以多种服务组合来满足消费者多元化的需求,开发客户的长期价值,且业务间的协同效应也有效降低公司的获客成本,而低引流成本奠定了公司与行业竞争者的重要区别。

同时,公司作为美容连锁龙头的运营质量和管理能力能支撑其业务模式复制扩张,进一步提升规模效应,美丽田园将有望实现更高的增长潜力,打破传统医美机构的业务天花板。

随着社会生活逐渐恢复正常,消费复苏较为明确,利好传统美容及医疗美容行业同时,国内持续推动医美行业规范化,利好头部机构,行业供给端集中度有望加速提升。

总体美业将重回增长道路,加上港股大环境的复苏,可预期美丽田园“双美模式”的价值和稀缺性得以越来越全面的展现。