环顾近数月股市表现,不论是消费或是房地产等大涨板块,资金流入的原因在于困境反转。然而,短期内的预期已经打得很满,加上 3 年间也几乎重构了市场生态,修复节奏充满着不确定性。

反观,论及复苏的确定性,燃气板块却是被市场低估的行业之一。其中,天伦燃气(1600.HK)股价虽然从低位反弹逾 60%,但预期市盈率仍仅约 5 倍,不但处于上市以来最低水平,且远低于可对比的燃气企业约 11 倍的平均值,存在进一步的修复空间。

一方面,行业除了受惠于经济和地产逐步改善,更重要是上游成本回落,供需共振将促使燃气行业重新迎来上升周期。

另一方面,天伦燃气立足燃气本业发展光伏业务,已成功携手多家国资打造出新能源生态。目前,硅料产能陆续释放,价格回落将推动光伏景气度持续升温,有助于公司户用光伏业务提速发展。

简单而言,天伦燃气兼具两大修复逻辑,而业绩弹性加上公司持续回购,将有望实现 " 戴维斯双击 "。

一、燃气业务重回增长之路,业绩弹性显现

于 2022 年,在经济增速放缓等原因下,中国天然气表观消费量出现负增长,但随着供需形势好转,2023 年气量增速有望触底反弹。根据中金预期,2023 年中国天然气表观消费量增速或提升至 5% 左右。

在供应端方面,去年受俄乌矛盾影响,欧洲面临天然气短缺危机,天然气现货价格持续创历史高位,变相抑制了国内消费量增长。

然而,在国产气、进口管道气以及进口 LNG 三大渠道发力下,国内可获取成本合理的天然气供应量将进一步提升,大幅缓和去年困境。国产气方面,自 2019 年中国实施油气增储上产 " 七年行动计划 " 以来,天然气产量不断取得突破,2022 年产量超过 2170 亿立方米,较 2019 年增长逾 24%,而 2023 年产量增长趋势有望维持。

进口管道气方面,中国与俄罗斯在能源方面的合作日益增强,而中俄东线天然气管道项目俄罗斯境内 " 西伯利亚力量 " 天然气管道已于去年末全线贯通,可预期来自俄罗斯的供应量将连续刷新纪录。

进口 LNG 方面,主要受益于中国企业在手 LNG 长协量提升。例如于去年 11 月,中国石化与卡塔尔能源公司签署了为期 27 年的 LNG 长协。

天然气来源多样化,将极大保障我国天然气市场稳步健康发展,而价格合理的天然气供应以及国内经济复苏将成为促进消费量提升的双重驱动力。

当下防疫政策的转变已为更全面的经济复苏铺平道路,中央经济工作会议亦释放了一系列信号,强调要保持经济平稳运行,相信更多支持举措将出台让经济恢复活力。

而在供需改善预期下,城燃企业毛差或已触底。天伦燃气早于去年中报便表示,2022 年 7 月销气毛差已恢复至 2021 年同期正常水平,达 0.52 元 / 方。

回顾 2022 年上半年,受惠于需求稳定的客户资源,天伦燃气于期内总销气量同比增长 4.2%,其中零售销气量同比增长 9.7%。根据公司指引,2022 年零售销气量目标增长 6-8%,而在非居价格顺导推进及时下,2022 年下半年综合销气毛差将回升。

此外,天伦燃气持续挖潜其逾 500 万户用户资源,通过多元化营销策略推广增值业务,为城燃业务赋能增效,促使增值业务于 2022 年上半年实现同比增长 88%。同时,房地产作为稳经济的重要因素,行业近数月来不断迎利好,央行、住建部、地方政府持续放猛招,全力支持房地产市场平稳健康发展。

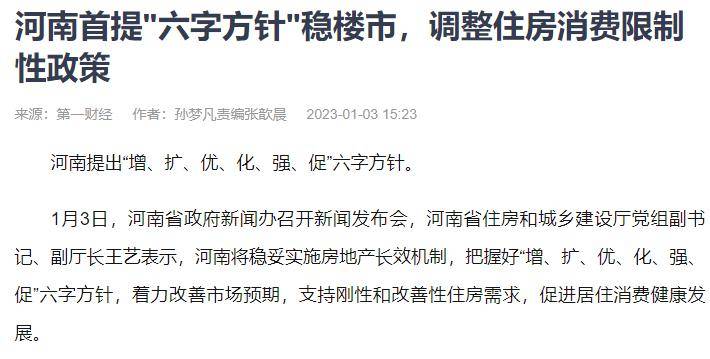

其中,河南省作为天伦燃气的大本营,更于近日打响楼市松绑第一枪,明确表示将稳妥实施房地产长效机制,着力改善市场预期,支持刚性和改善性住房需求,促进居住消费健康发展,且在激活市场需求的同时,做好保交楼、保民生、保稳定工作,推动已售逾期项目加快建设交付。

可预期,河南省稳楼市政策,将持续推动天伦燃气的接驳业务发展回归常态,构成另一个潜在业绩催化剂。而且,全国各地相信亦将陆续出台类似政策,公司以河南省为中心作出的全国性布局,有望迎来整体复苏。

展望 2023 年,天然气成本下行,居民气量足额供应,经济稳步复苏带动工商业需求修复,同时在政策推动下,随着天伦燃气持续拓展各类业务,配合主业毛差修复,将会贡献巨大的业绩弹性。

二、户用光伏蓄势待发,打造新成长曲线

根据天伦燃气的战略规划,在维持发展高质量城市燃气主业的同时,将进一步拓展及创新低碳能源业务。特别在发展户用光伏方面,公司具备多个优势。

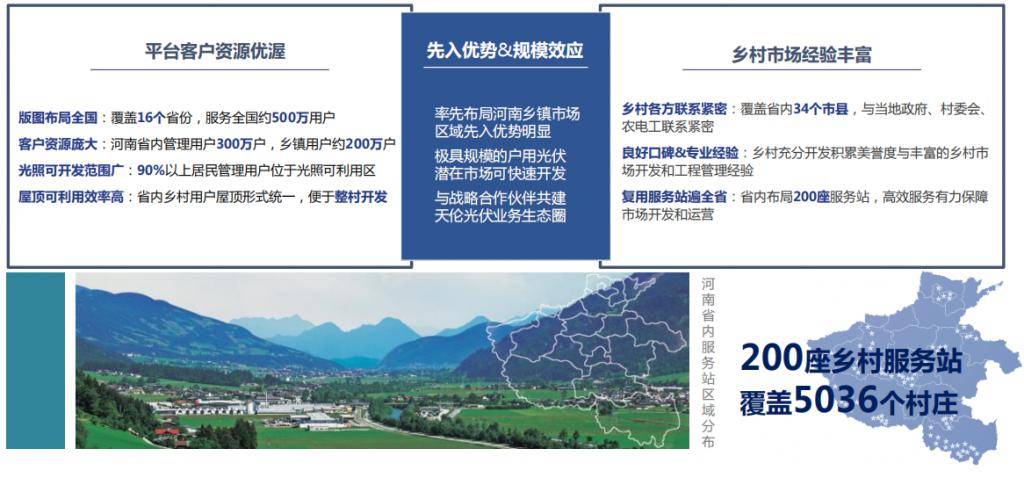

首先,河南省发展户用光伏优势得天独厚,天伦燃气作为省内最大的乡镇燃气服务商具备业务发展的良好基础。

河南省地处中原,拥有良好的光照水平,乡村居住人口达 4,429 万,且全省城乡居民自有住房占比超九成,产权明晰,加上乡村屋顶以平房为主,便于搭建光伏组件。优越的光照及工程建设条件意味着户用光伏潜在市场空间巨大。

于 2021 年,河南省印发文件,明确表示大力推进屋顶光伏发电建设,提出用 3 年左右时间,大幅提高全省分布式光伏发电规模,建设一批 " 光伏 +" 特色工程发挥示范带动效应。

于 2022 年上半年,以光伏和风电为代表的新能源装机已成为省内第二大电源,合计占比达到 32.8%,而为使新能源发电出力更加可靠,河南省还大力推进各类储能建设,首个新能源配建储能项目已于 2022 年 11 月成功并网。

随着河南省持续推动新能源高质量发展,向构建以新能源为主体的新型电力系统目标迈进,将为天伦燃气提供重大的发展机遇。

值得留意的是,去年上游制造端成本高企,下游装机增速依然不错,足见需求旺盛,而光伏全产业链降价预期将促使更多需求释放。2022 年前三季度,国内光伏新增装机 52.6GW,同比增长 105.8%,其中集中式 17.27GW,同比增长 88.8%;户用光伏 16.59GW,同比增长 42.6%;工商分布式 18.74GW,同比增长 278%。

根据国家能源局设立的 2023 年目标,光伏装机规模达到 490GW 左右,这意味着光伏新增装机量将再创历史新高,2023 光伏将迎来空前繁荣。

具体上,整县推进是光伏开发的主旋律之一,亦是我国利用光伏推进双碳目标和乡村振兴的重要措施。

自去年初将 " 巩固光伏扶贫工程成效,推进农村光伏 " 正式写入《中共中央国务院关于做好 2022 年全面推进乡村振兴重点工作的意见》开始,光伏便被赋予促进乡村振兴的时代使命,其意义在后续一系列官方文件中亦不断得到确认,包括推动千村万户电力自发自用,建设分布式风电和光伏发电、明确支持县域清洁能源规模化开发等。

基于户用光伏作为乡村振兴战略的重要组成部分,天伦燃气便以自身优势打造出 " 气电协同 " 模式,通过光伏收益与燃气业务相结合形成业务突破口,一方面利用屋顶光伏租金促进燃气消费,另一方面以整村光伏项目推动燃气建设。

在 " 气电协同 " 模式中,天伦燃气租赁用户屋顶,投资建设户用光伏进行发电,而用户则可根据意愿将屋顶光伏租金转化为电费、燃气费、家电及维修安装等产品和服务,以实现收益最大化。

这模式能在推动农村可再生能源发展的同时,并助力乡村振兴。截止 2022 年中,天伦燃气拥有约 200 万户河南气化乡村用户资源,这将构成业务发展的重要基础。

此外,天伦燃气将自身定位为 " 户用光伏承运商 ",负责落地居民屋顶光伏的市场开发、工程建设、电站运营等,并通过与国企、央企等不同主体合作,整合市场和企业资源,共建居民屋顶光伏市场化体系以及生态圈,从而高效、快速地发展乡镇居民屋顶光伏。天伦燃气拥有丰富的乡村市场开发和工程管理经验,且与乡村各方联系紧密,让公司获得多间国企巨头青睐,已分别与国电投河南、中节能和中电建等建立战略合作伙伴关系。

据资料显示,天伦燃气共参与国电投河南项目 6 个投标,其中中标 4 个,已开标项目中标率为 100%。截至去年底,天伦燃气已与国电投成立 3 家合资公司以此为起点打造项目合作标杆。

可预期,在现有合作模式下和国企优势互补,河南省的户用光伏市场有望被快速开发,为天伦燃气带来新的成长动能。

同时,天伦燃气已将发展格局放眼全国,欲把 " 气电模式 " 复制推广至全国,至 2025 年时实现年交付户用光伏 2GW 和运维总量 20GW,目标成为中国规模最大的户用光伏承运商。

三、结语

一直以来,能源是经济的命脉,去年俄乌局势进一步突显这点,而且大力发展新能源,亦会在稳经济方面发挥重要作用。因此,在今年复苏之年,国企相信将肩负使命顺势推动户用光伏发展振兴乡村。

对天伦燃气来说,作为户用光伏承运商,有望成为项目落地的重要抓手,新能源业务亦将逐步体现在公司财报上。

另外,天然气在中国能源转型中预期继续起着重要作用,并在天燃气价格回落及经济复苏两大因素共振下,将为公司燃气业务带来业绩弹性。

去年港股环境以及行业景气不乐观,加上年初时公司集资发展光伏业务,导致股价一直受压制,但把握时势发挥自身优势,打造新的成长曲线,实际能提升股东长期回报。

从另一角度看,天伦燃气自 2016 年开始派息以来,核心盈利派息率从 23% 提升至 2022 年中期的 31%,派息率接近同行第一梯队。同时,公司自去年 8 月启动新一轮回购,截止目前累计回购近 2800 万股,占总股本约 2.8%。这些均能反映公司高度重视回馈股东,而其股价于低位反弹逾 60%,亦能说明看好的长线资金在逐步流入。

因此,随着港股环境逐渐好转,后续公司燃气本业触底回暖,光伏业务初见雏形,将有望实现业绩和估值提升,行业与股价一同迎接新的上涨周期。