在行业被冷落和港股市场成交额日渐凋零的情况下,大部分的生物药企都从上市时的巅峰市值跌到了3月1-2折的超低价位。另一方面,市场如今对生物科技行业仅有的投资热情也只聚焦于少数明星股上,大量的中小型药企在资本市场上被边缘化。尽管近期市场情绪有所好转,但很多投资者基本不再关注这些公司的长期价值。

嘉和生物或许也是如此。目前公司处于破净状态,折射出市场的悲观。但在这种局面下,公司展现的态度却是积极、自信与坚定。

事实上,公司对行业的下行态势早已提前布局,清楚地意识到即将面临的多重挑战,通过明确定位、确定切实可行的稳健发展目标和制定清晰的战略并高效坚定前行等一系列规划,在资本寒冬和行业寒冬中,稳健走出了属于自己的发展道路。

一、行业遭受冷落

目前医疗行业确实已经跟过去的火热相差甚远。

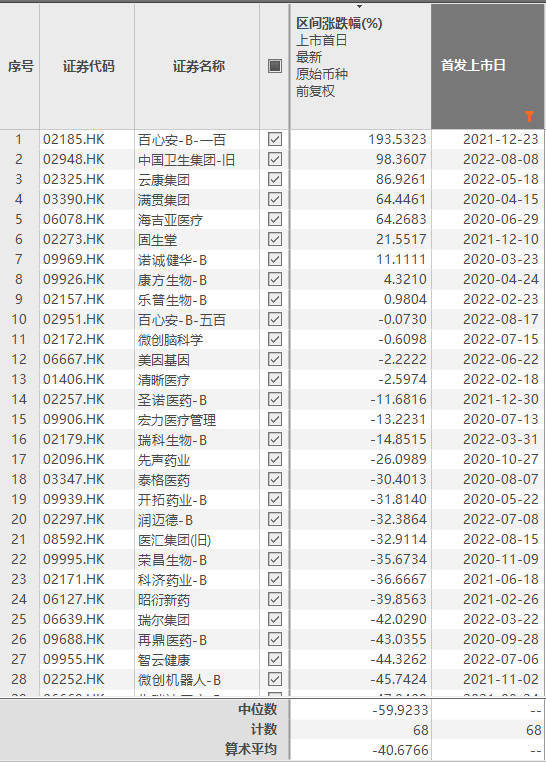

首先在市场表现中,即使是A股,不少公司上市首日就是破发。而市场流动性更差的港股医疗公司,表现自然就更糟糕。可以看到,自2020年以来上市的68家港股医疗企业,尚未破发的仅有9家,而股价跌幅平均为40%,中位数跌幅更是接近60%。

资料来源:网络

资料来源:choice

而复盘本轮医疗股的下跌,可以发现,问题是普遍的。

一方面,不乏如恒瑞医疗等明星公司营收下跌跌落神坛,而疫情导致的需求也快速退潮。另一方面,国内医药集采的速度也超预期,即便是最新的创新药,只要竞争局面激烈,都能纳入集采,这使得很多biotech过去采取的fast-follow策略在看到市场现实后不得不放弃。

与此同时,大量的二线腰部药企靶点同质化和资金不足,商业化和临床都难以兼顾,商业可行性接近被证伪的困境。

于是,断臂求生的公司陆续出现。云顶新耀把自己管线里license-in的最重磅的药物还了回去,已经颇具营收规模的信达生物最近也不得不继续“抱大腿”让赛诺菲入股,而已经有不少产品获批的基石药业更是寻求出售股权或被全面收购……由此可见,中小型创新药企想要在行业目前的状态下继续生存并发展,绝非易事。

二、稳扎稳打度过寒冬

在这么一个局面下,叠加今年以来国内外形势风云突变,即使强如华为也要悲观地说“活下去”。对于各行各业来说,冬天确实即将到来。而对于创新药公司来说,这更是巨大的挑战。

作为行业的腰部公司,嘉和生物更早的对行业发展形式做出预判,提出应对周期下行的“加速、拓展、聚焦和夯实”策略,明确“深厚积淀的专业能力”的自身优势,并且清晰把握自己的定位:一家具有备药物创新研发、临床前研究、临床开发、注册、CMC开发以及商业化生产的创新性、平台型、一体化公司;聚焦肿瘤及自身免疫治疗领域、专注于潜在全球同类首创产品(FIC)和同类最佳产品(FIC)的研究。

资料来源:公司资料

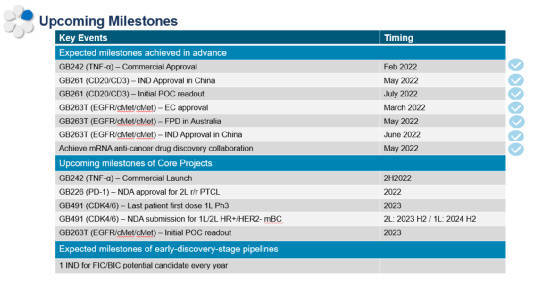

分开来讲,在刚刚发布的嘉和生物2022中期业绩中可以看出,目前公司的重点项目都在快速且超预期地完成中,9个年度计划已经达成7个。

回想一下2022年度上半年经历的疫情带来的前所未有的挑战,以及多变的国际局势,嘉和生物依然能够超预期的在中国和澳大利亚同步快速推进多项临床试验,公司紧密的跨部门合作和卓越的执行能力可见一斑。

资料来源:公司资料

细看每个项目进展,公司首个获批产品GB242将在下半年实现商业化推广,预期将为公司带来一定的现金流。

几款在研产品都顺利从早期研发阶段推进到临床阶段,这也意味着,明后年将很快迎来产品的验证,也是收获期。

在研产品的临床推进超额完成,更快的速度意味着更优的竞争态势,这是落地执行力方面的努力。

在诸多biotech管线因临床执行不到位、资金或管理问题停滞不前时,获得超越行业表现的速度,就是渡过寒冬的一种重要保证。

我们再看到产品推进的具体细节。

在进度靠前的产品中,有GB491,一款治疗乳腺癌的CDK4/6抑制剂,由嘉和生物与美国公司G1 Therapeutics联合研发。

这款新型的口服CDK4/6抑制剂,因其出色的耐受性,可以实现连续不间断的每天给药,因此能使药物持续在靶点发挥作用;也将适用人群拓展至包括了绝经前与绝经后的患者的更为广泛的目标患者群体。

根据的二期临床数据显示,GB491(Lerociclib)有更少的血液不良反应,各级别胃肠道不良反应均较少,且2期RP2D剂量未发现3级以上胃肠道不良反应,这使其有潜力在疗效及安全性上成为同类最佳的CDK4/6抑制剂。

根据嘉和生物2022中期业绩展示,截至目前,GB491(Lerociclib)已经达成联合来曲唑一线治疗HR+╱HER2-晚期乳腺癌3期临床试验首例患者用药。而GB491联合氟维司群二线治疗HR+/HER2-晚期乳腺癌的3期临床试验自去年10月实现首例患者用药以来,始终在以远优于行业的速度快速推进。

按照公司披露的时间表,GB491(Lerociclib)计划于2023年下半年递交NDA。嘉和生物将迎来再一个收获的果实。

再来看GB261(CD20/CD3),这款高度差异化的CD20/CD3新型双特异性抗体由嘉和生物内部研发,是首个与CD3结合的亲和力极低的T细胞衔接器,具有Fc效应功能(ADCC及CDC),足见嘉和生物早期研发的高度差异化和全球领先实力。

作为一款针对B细胞恶性肿瘤的一款前景广阔的双抗,GB261(CD20/CD3)目前在澳洲和中国的临床试验在同步展开、并快速推进中。

在澳大利亚,GB261(CD20/CD3)用于B细胞非霍奇金淋巴瘤(B-NHL)患者治疗的首次人体临床试验(FIH)完成于去年7月实现首位患者给药,一年间已经完成了1mg和3mg爬坡,目前10mg剂量爬坡进行中;并且已经获得初步临床概念认证(POC)数据,观察到客观缓解(Objective Response)。与GB261(CD20/CD3)的分子设计机制相一致,并且显示了良好的安全性和药代动力学特点。嘉和生物的这颗果实,可以说是已经结成,只待采摘了。

在中国,GB261(CD20/CD3)于2022年3月18日获得国家药品监督管理局(NMPA)受理新药临床试验申请,并于5月23日获得I/II期临床试验默示许可。根据嘉和生物刚刚发布的2022中期业绩报告显示,GB261(CD20/CD3)已经在8月份实现中国临床中心一期临床试验启动,并快速达成首例患者入组,为这颗果实的茁壮成长又添肥料。

再来看早期研发,就会再次发现聚焦策略的体现:目前嘉和生物已经成功搭建早期发现全球首创/全球最佳、差异化、免疫肿瘤双/多特异性抗体研发平台。

据此前公司报道显示,近30人的早期新药研发核心团队拥有丰富的从创新靶点分子发现到IND递交的新药研发能力,将专注开发有FIC/BIC潜力的靶点和项目。

聚焦,就是有所取舍,把非核心的业务分离,做好自己能做的,与此同时,公司各部门间统一明确发展优先事项,采取多种有效措施、不断优化并提升运营效率,尽一切可能减少不必要的开支。

而聚焦,并不是封闭。拓展也是公司发展策略中的重要一环,同样在早研部分,我们看到了切实的例子。

今年6月,嘉和生物与艾博生物取得合作,双方将共同开发具有全球创新性的mRNA产品以及相关药品。双方将基于嘉和生物抗体开发平台,与艾博生物旗下mRNA技术平台结合,合作进行肿瘤治疗的mRNA药物的探索研究。相信这也是公司技术平台对外创造价值的一大体现。

产品商业化的策略,也是合作拓展的具体展现。对于已经获批的GB242和即将获批商业化的产品,嘉和生物将更多的寻找CSO或其他药企代理,通过合作形式实现商业化,可以把精力聚焦到核心业务上。

目前,嘉和生物正在探索与多个创新技术平台之间的合作开发项目;在早期研发、商业化等多个层面积极拓展外部合作,以不断拓展全球创新。

最后是夯实,公司在疫情期间努力保障正常经营,第一时间对疫情进行应对,保持经营节奏按时推进。这也是今年以来公司临床进度能够快速达成的关键,这同样体现了公司的执行力。

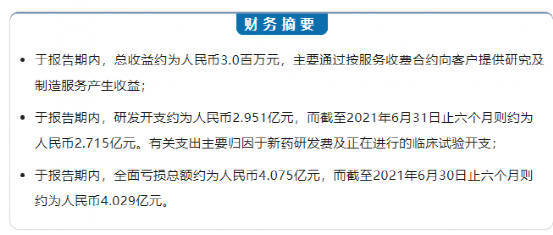

而公司在最近发布了2022年上半年的报表。

公司的现金等价物目前有18.6亿元,无有息负债,目前的资金能够维持公司至2025年的运营。另外,在公司四大策略下,公司也会用好手上的钱,保持合理合适的开支节奏。因此,公司可以说财务结构还是稳健的,而考虑到目前的市值为15.8亿港元,净现金大于市值不少,当前的嘉和生物也算得上颇具安全边际。

三、结语

总体而言,现在的嘉和生物在行业下行趋势中可以说是努力逆流而上,公司有清醒的认知,清晰的定位,踏实的经营策略,在很早就做好了应对措施来面对不景气。

只要能在行业中占据一定核心竞争优势,成为一家能持续输出好的临床产品的biotech,同样是很有价值的,更何况目前公司还是处于破净状态,面对行业困境主动求变,这本身就很值得尊敬。当然成功与否,这还要期待前文分析的公司即将迎来的几个果实在未来1-3年的收获与验证。投资者需要给予公司更多的耐心,在周期底部对公司的经营保持信心,对公司在行业中的努力和进化保持关注。