今年以来,互联网行业因为过去两年疫情期间线上经济高速增长的红利退潮,遭遇了一定的周期性下滑。当然,除了疫情红利退潮,还有一个原因,行业里面增速最快的短视频公司仍在全面出击,吞噬着各大细分领域的流量存量市场。

作为上市的全球短视频行业的巨头之一,快手(1024.HK)就表现了这一趋势,在发布的半年报里,不仅验证了短视频行业继续快速增长和强大的横向扩张能力,从公司角度出发,也看到了快手的积极进取,在市场中力争上游,通过差异化定位,逐渐形成了独特的生态。

然而,受悲观预期影响,在发布财报后的第一个交易日,公司股价大幅收跌。

正如86ThinkStock等机构评论所说,受第三季度广告收入前景疲软预期影响,快手股价在宣布第二季度国内单季盈利后下跌超过8%,这背后反映了投资者的悲观情绪。

“但我们认为市场有些反应过度。在当前的商业环境下,该公司的广告业务实际上表现出了弹性,增长率远超同行。此外,快手的用户指标前景强于预期,这为其未来的可持续变现奠定了坚实基础。在中长期内实现健康的利润率的目标仍然没有改变。今天的回调,为买入该股创造了一个好机会。”

实际上,快手这份二季报可以说是上市以来最重分量的业绩。国内业务的单季盈利,也恰恰证明了快手模式的可持续性。

一、财务业绩表现超预期

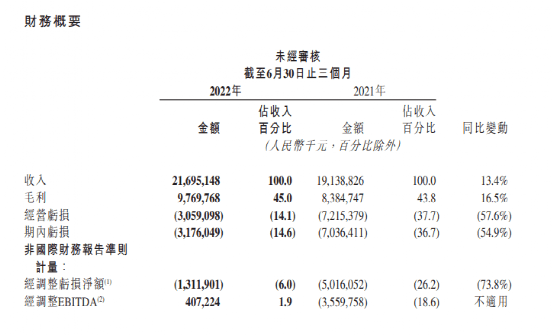

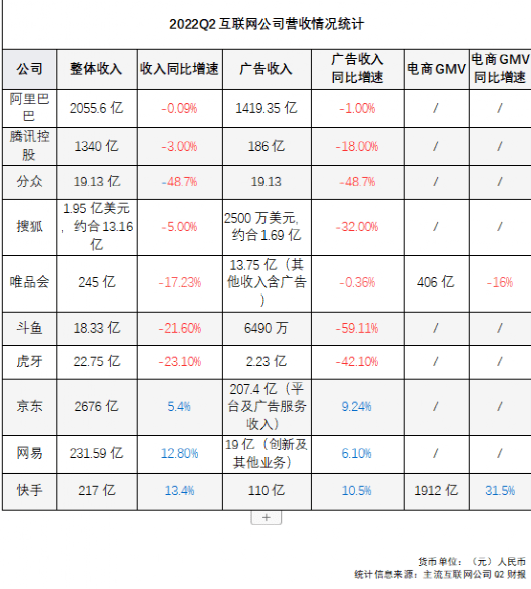

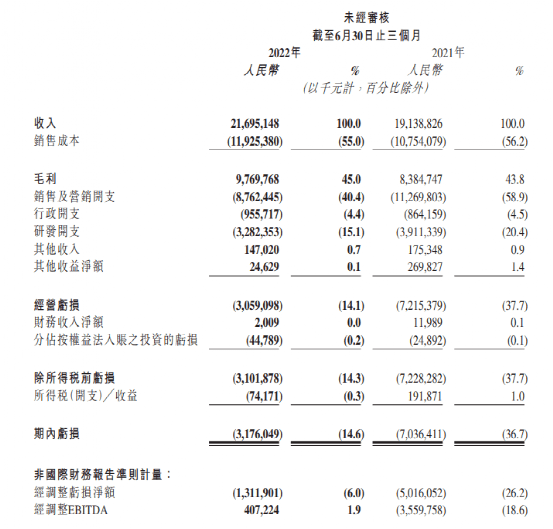

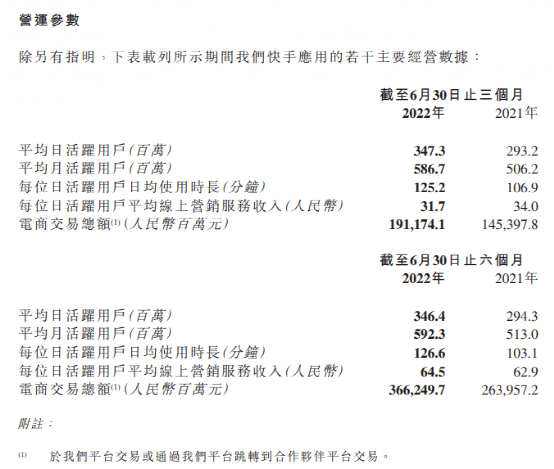

首先从营收看,快手二季报仍然保持了环比和同比的双增长,环比一季度增长3%,同比增长13.4%,作为平台最主要的营收来源,快手二季度广告收入110亿元,同比增长10.5%。

二季度是疫情最严重的季度,这个季度,互联网公司二季度的广告业务普遍有接近20%的下滑,其中分众传媒更是收入腰斩,连腾讯也损伤惨重,下滑18%。对比之下,快手的广告业务能够取得10%的同比增速,完全是远超行业的表现。

这也说明,如果把疫情突发的不利因素去掉,快手的增长其实是要比现在看到的数字好得多。

另一方面,得益于服务、产品功能和广告效果的持续完善,二季度,快手平台广告主数量同比增长超过90%,广告主留存率亦有所提高。短视频平台对广告的适配性太高了,短中期来看,短视频依旧是整个中国广告行业最具增长潜力的部分。

在商业模式变现的重要部分——电商,公司也在保持超速发展,单季度GMV高达1912亿,直播电商的生态仍然在蓬勃发展,电商月活跃付费用户、重复购买率等关键指标,在二季度持续增长。

很明显,直播电商和兴趣电商的业态已经发展壮大,三大电商平台阿里京东拼多多也都明显感觉到了被短视频等的分流,电商的模式天然高现金流,易盈利,在这方面逐渐建立平台生态,是快手未来很长一段时间继续实现规模高增长的关键。

除此之外,直播业务表现也不错,同比增长19.1%,这也是从用户粘性和电商业务发展中共同受益的。事实上,公司不断丰富直播业态的功能,例如推出快招工等,通过直播满足企业的用工需求,“快招工”的月活跃用户规模已达到2.5亿,环比一季度增长90%,这都是公司的创新细节。

总体而言,快手的收入增长水平非常出众。

再细看利润表,毛利率在继续提升的同时,公司的营销费用开始下降。据公司解释,这是对成本的有效控制以及对营销项目投向的优化,这最后使得EBITDA成功转正,这意味着公司具备实现盈利的条件,并且这是在经济不景气的环境下实现的。

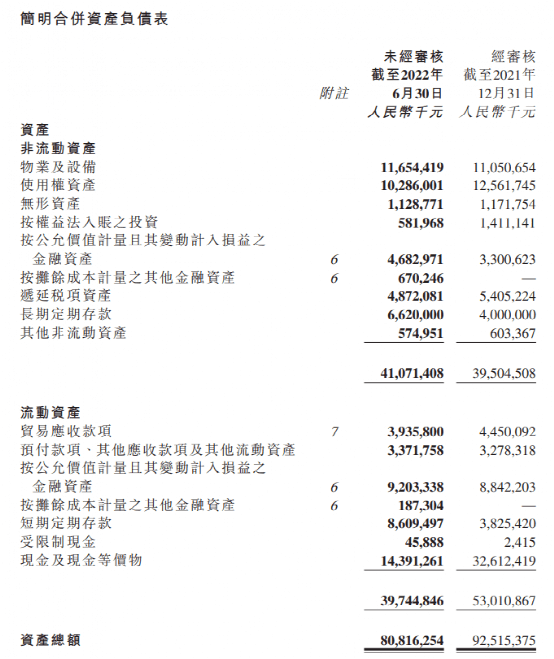

而再看到目前快手的现金储备情况,现金及现金等价物从去年的326亿降至144亿,看似大幅减少,但在金融资产、长期定存、短期定存等项目分别增加了18、26、48亿,可以理解为公司把92亿的现金转化为了长期固定收益资产,并不是因为经营行为减少了现金。

在实现EBITDA转正以后,关于现金流是否可以支撑长期持续发展这个问题的担忧也基本可以告一段落。资金储备方面,快手继续保持强劲的资产负债情况。截至2022年6月30日,快手现金及现金等价物、定期存款、受限现金和理财产品合计为412.6亿元。

简单讲,公司的资产结构和现金流结构可以说非常稳健。

我们再看到一些更具体的经营指标,日活(DAU)和月活(MAU)相比去年同期均有明显增长,日活更是达到3.47亿的历史最高水平。

而用户日均使用时长继续维持在125.2分钟的高位,在人们生活中的占据重要位置。这说明公司的市场份额依旧牢固。结合前面的营销费用下降,用户数还能增长,则说明,用户粘性并不需要加大投钱来维持。

回想过去,快手在前年去年的一些营销活动上确实有比较大的投入,收入高增长的同时营销费用也在高增长,因此市场对快手有“烧钱买用户”的担忧,认为只要不烧钱用户就会流失,但如今看来,这个担忧已经被证伪,完全是超出市场预期的表现。

二、公司经营韧性强大:摆脱“烧钱”质疑,进入“造血”时间

从上述的业绩表现中展现的是快手的经营趋势良好。

在短视频行业内竞争中,公司是稳住了自己的基本盘,即使营销费用控制住了,但用户还是在增长的。

公司已经通过一系列努力进行差异化,形成了自己独有的护城河:首先在话题或者爆点塑造上继续保持强势,很多互联网新的火爆视频或者“梗”仍起源自快手,“我是云南的”到“这个背景也太假了吧”,更多扎根下沉市场,使得快手的内容来源天生就更丰富更接地气,这是相比其他短视频平台的优势。

另外,快手也加入了不少自制剧继续丰富内容生态,快手星芒短剧推出《再婚》、《古蛇传》等不同类型的爆款短剧,丰富消费生态的同时,帮助平台拓展了年轻女性等不同类型用户群。

还有引入体育版权,如NBA、欧冠等,和明星进驻,如周杰伦在快手直播,这些独有的内容都提升了快手的区分度。

当然,在快手保持竞争力的同时,其他的短视频平台也在自己的生态上努力探索发展,也有很不错的增长趋势。由此可见,短视频行业三个公司烧钱扩张更多不是零和博弈,反倒是侵蚀其他非短视频的互联网公司的存量市场,未来几乎所有的互联网公司都可能面临短视频公司的降维打击。

因此认为短视频业内竞争烈度大,最后会赢家通吃一家独大,不应该是目前的担忧,现在是大家一起把短视频蛋糕做大。

总而言之,快手的商业模式已经进入了良性的正反馈,而且用户流量还在持续扩大。往后看,广告行业二季度后将逐渐复苏,电商部分则继续维持,按此模型,后面公司营收增速将环比加速。

而收入继续扩大,假设成本继续维持稳定或者保持低于收入增长的增速,则利润率在二季度的基础上继续提升,EBITDA率也将进一步提升,EBITDA将开始实现快速增长,净利润也完全有能力开始回正,至此,快手未来盈利兑现前景已经清晰可见。

另外,在海外市场开拓方面,公司已经拆分国内和国外收入进行展示,强化投资者对海外市场的信心。目前,海外市场用户日均使用时长超过60分钟,单季度营收1.03亿元,环比增长超过一倍,经营亏损由2021年同期的43.68亿元大幅收窄至16.06亿元。

快手国内业务单季实现盈利,也让快手摆脱了“烧钱”质疑,进入“造血”时间,实现业务发展的正向循环:通过营收能力的增强,驱动海外市场的发展,在拉美、东南亚等核心区域,推动高质量的用户增长及变现的加强,逐步构建海外业务的盈利能力。

换言之,快手海外业务的发展随时有可能给投资者带来新的惊喜。

三、结语

在广告行业不断遭遇黑天鹅的环境下,快手通过自身的竞争力取得逆势增长。另一方面,公司的增长有质有量,充分证明了自身商业模式的造血能力。公司在逆境下表现出的韧性,也说明公司商业模式未来具有极强的爆发力。只要行业景气度稍微好转,公司业务呈非线性增长将是大概率事件。

而港股市场此刻的情绪极度低迷,但往往这时候也意味着巨大的机会。此时,快手完全符合「高关注、低买入」的股票框架,意味着公司的估值有可能在短时间内暴涨。目前,公司的PS估值仅为3倍。

往后,互联网行业周期底部出现拐点、快手营收增长加速、港股情绪回暖,这三个因素只要发生一个,公司股价都是大概率上涨,更何况这三者很可能同时发生。总言之,在这样一份全面超预期的财报面前,投资者已经不再需要拘泥于各种数字游戏。在股价低位,定性大于定量。