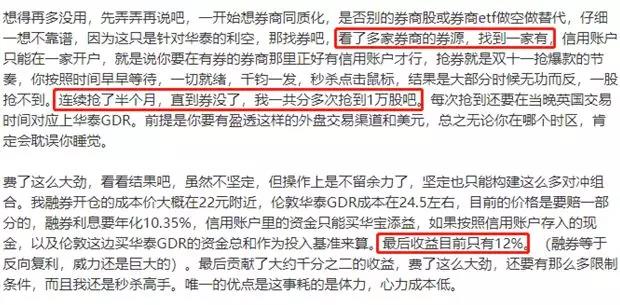

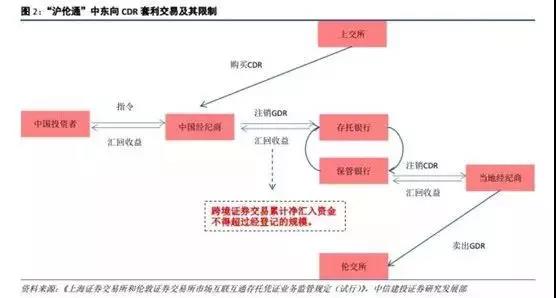

有人在华泰证券GDR上赚到大钱了吗?

A股 · 孙嘉宝 · 2019-10-23 · 股权代码:

导语:只有少数人知道的GDR跨境套利高端玩法。

作者:孙嘉宝

地址:广东省深圳市

邮箱:Smallparticle@mail.com

微信公众号

深圳南地网络科技发展有限公司 版权所有 备案号 粤ICP备19095984号

导语:只有少数人知道的GDR跨境套利高端玩法。

地址:广东省深圳市

邮箱:Smallparticle@mail.com

微信公众号