300年了,这些资产为什么不上涨?

其他 · 财主家没有余粮啦 · 2019-10-22 · 股权代码:

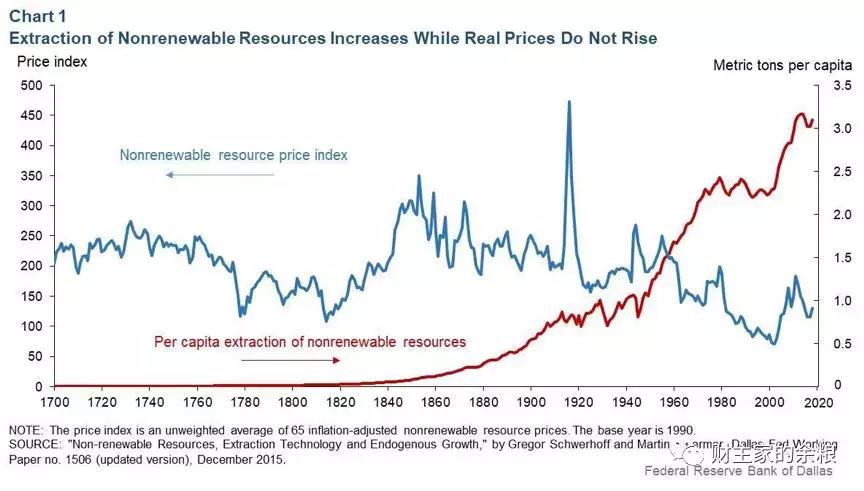

要知道,从我们的直觉上理解,矿产资源都是开采一点儿少一点儿,所以其价格长期来看应该是越来越贵——但300多年来的数据,却给出了与我们直觉完全相反的答案。

作者:财主家没有余粮啦

地址:广东省深圳市

邮箱:Smallparticle@mail.com

微信公众号

深圳南地网络科技发展有限公司 版权所有 备案号 粤ICP备19095984号