“腾讯退出拼多多”,是真的吗?

港美股 · 郑迪、徐子雯 · 2019-10-21 · 股权代码:

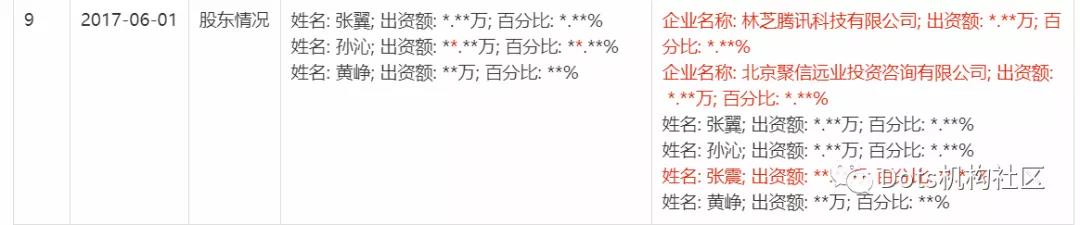

“百亿补贴”撒钱活动之后,刚满4周岁的拼多多再次站上了舆论的风口浪尖。

作者:郑迪、徐子雯

地址:广东省深圳市

邮箱:Smallparticle@mail.com

微信公众号

深圳南地网络科技发展有限公司 版权所有 备案号 粤ICP备19095984号

“百亿补贴”撒钱活动之后,刚满4周岁的拼多多再次站上了舆论的风口浪尖。

地址:广东省深圳市

邮箱:Smallparticle@mail.com

微信公众号