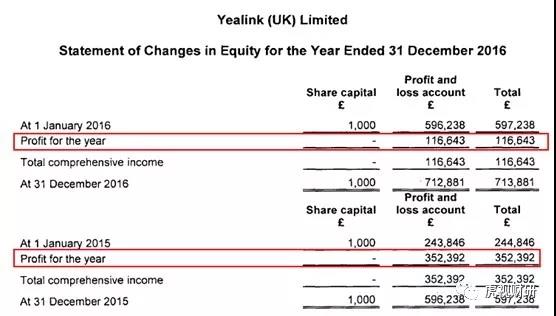

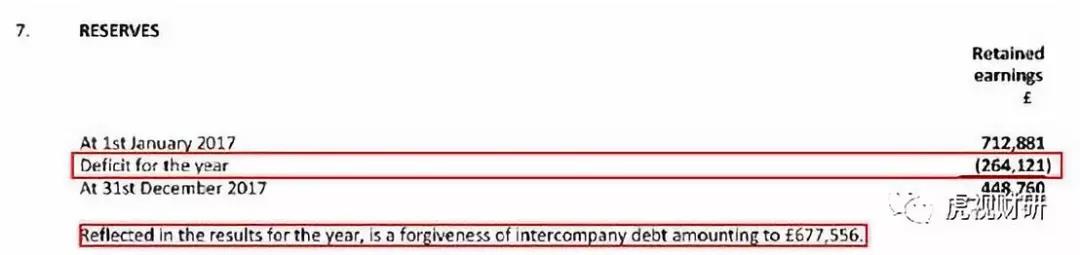

(资料来源:亿联网络招股说明书) 2018年YEALINK (UK) LTD.连同其母公司Pennie Telecom被Nycomm Limited收购。亿联网络在2019年半年报问询函回复中披露,亿联网络在2019年上半年对YEALINK (UK) LTD.销售了5,746万元,YEALINK (UK) LTD.是公司2019年上半年的第七大客户。 从英国公司注册处查询到,YEALINK (UK) LTD.注册资本仅有1,000英镑,一年的平均员工人数仅为6人。 (资料来源:英国公司注册处,FINANCIAL STATEMENTS FOR THE YEAR EDURE 31ST DECEMBER 2018 FOR YEALINK(UK) LIMITED) 亿联网络就是通过这家不到10个员工的YEALINK (UK) LTD.将其产品销往了大不列颠。2015年、2016年、2019年上半年,YEALINK (UK) LTD.分别给亿联网络带来了4,151.43万元、6,844.87万元及5,746万元的收入。 招股说明书披露,YEALINK (UK) LTD.只代理并销售亿联网络的产品,2015年和2016年的销售收入约为650万和1000万美元。2015年底、2016年底人民币对美元平均汇率约为6.49、6.94,按这个汇率测算,YEALINK (UK) LTD.2015年及2016年折算为人民币的年销售额约为4,218.50万元及6,940.00万元。 (资料来源:英国公司注册处,Yealink(UK) Limited Annual Report and Financial Statements for the Year Ended 31 December 2016) 2015及2016年,YEALINK (UK) LTD.的利润分别为352,392英镑和116,643英镑,2015年底、2016年底人民币对英镑的平均汇率约为9.62、8.51,按这个汇率测算,YEALINK (UK) LTD.在2015年及2016年折算为人民币的利润约为339.00万元及99.26万元。 YEALINK (UK) LTD.2015年及2016年折算为人民币的利润约为339.00万元及99.26万元,折算为人民币的年销售额约为4,218.50万元及6,940.00万元,2015及2016年净利率约为8.04%、1.43%,盈利水平非常低。2017年度, YEALINK (UK) LTD.则直接亏损了264,121英镑。

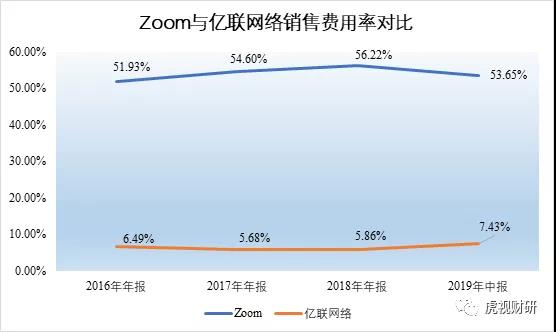

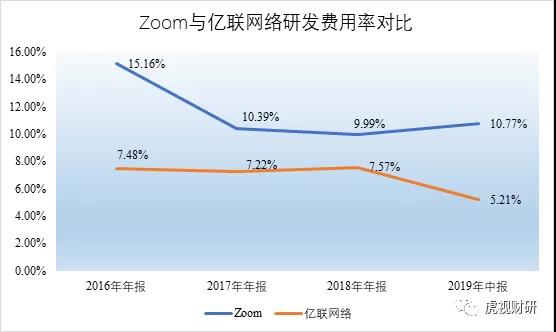

(资料来源:英国公司注册处,FINANCIAL STATEMENTS FOR THE YEAR EDURE 31ST DECEMBER 2018 FOR YEALINK(UK) LIMITED) 奇怪的是,2017年YEALINK (UK) LTD.还获得了公司间的债务豁免(reflected in the result for the year, is a forgiveness of intercompany debt amounting to £677,566),债务豁免的金额为677,556英镑。而YEALINK (UK) LTD.只代理销售亿联网络的产品,除了亿联网络,会有什么公司可能做这种好事呢? 另外,另一家作为亿联网络第一大经销商(历年数据显示不是第一就是第二大客户)的American Technologies, LLC.,注册资本也仅有10,000美元。 按照亿联网络披露的信息,海外货款大部分为到港前付款。那么,虎哥只能理解为这些经销商实在傻得太可爱,它们是亿联网络最重要的利润来源,它们掌握着亿联网络最重要的销售渠道,它们不仅把主要利润给了亿联网络,还在货没到仓库之前就把货款付了,它们是世界上“最不想赚钱”的欧美慈善家。 三、净利率低得可怜的外协加工厂 按照亿联网络的说法,公司采用轻资产的运营模式,将部分人力密集型的生产外包,委托给外协加工厂。 与我们上面提到的经销商一样,这些外协加工厂的净利率也低得可怜。 厦门华联电子科技是亿联网络的外协加工厂之一,股东方是股转系统上市的华联电子。2017年至2019年上半年,亿联网络对厦门华联电子科技有限公司发生的采购金额分别为3,018.79万元、4,158.79万元及2,579.45万元,而同期厦门华联电子科技的净利率却非常低。 2017年至2018年,厦门华联电子科技的净利率分别为2.86%、3.84%。 从这里的第三点及上面提到的第二点,我们看到,亿联网络外协加工厂的净利率很低,经销商客户的净利率同样很低,处于上下游中间的亿联网络,盈利能力却非常强大,整个供应链条的主要利润流向了亿联网络,而亿联网络不是卖芯片,不是研发销售罕见的创新药,它主要卖SIP电话机。 四、没能解释清的超高毛利率与净利率 亿联网络属于通信行业。在亿联网络的自我介绍中,它是一家以音视频通信为基础的统一通信解决方案提供商,主营SIP业务(个人桌面通信终端)、VCS业务(高清视频会议系统)。虎哥不是通信行业的专家,通俗一点姑且把它的业务产品介绍为卖电话机。 从2015年至今,亿联网络的SIP统一通信桌面终端收入(卖电话机)占总营收的比约在70%-80%这个区间,营业毛利占比也在这个区间。 2019年9月,亿联网络收到了深交所的问询函,其中第一个问题就要求公司说明多年的毛利率和净利率保持高位,且业绩连续多年保持30%增速的原因及合理性。 根据申万通信行业分类,2019年上半年亿联网络的毛利率和净利率排在了第二位,分别为65.19%、51.66%。 而这个行业是充分竞争行业,里面的玩家包括思科这样的巨头,所以不存在垄断导致的高毛利率。亿联网络是高新企业,按正常逻辑盈利能力强大可能是产品溢价、渠道优势。 在亿联网络2019年半年报问询函回复中,研发被认为是其核心竞争力。2017年、2018年及2019年上半年,亿联网络的研发支出分别为1.00亿元、1.37亿元及 0.61亿元,分别占同期营收的7.22%、7.57%和5.21%。 可是,这个研发投入可以说是被国内知名通信公司吊打。华为将每年收入的10%以上投入到研发,它在2018年的销售毛利率为38.60%,营业利润率为10.20%,中兴通信2018年营业收入中的18.45%投入到了研发,它在2018年的销售毛利率为32.91%。 与国内知名通信企业对比,从研发投入看,亿联网络的研发并不出众。 在2019年半年报问询函中回复中,亿联网络对比Polycom,认为自身员工薪酬相对较低,TO B的经销商模式规模效应导致销售费用也较低,还有取得的较高的理财收入及重点软件企业税收优惠政策,所以公司的毛利率净利率就是那么高。 实际上,亿联网络2018年“投资收益+其他收益”约占利润总额的12.26%(投资收益主要对应理财收入,其他收益主要是政府补助),2019年上半年为10.39%,理财收入和政府补助对净利率的影响并不大。 而亿联网络一通解释下来,不符合正常逻辑太多:在一个没有垄断的行业中,亿联网络的研发投入不高,产品算不上非常高的科技含量,利润主要来自对国外的经销商销售收入,销售费用率低,这么赚钱的生意,国内却只有亿联网络一家在做,我们知道的国内知名通信公司中兴华为净利润率也比亿联网络低很多。 在2019年半年报问询函回复中,亿联网络选择性避开解释的是,Polycom与亿联网络的销售净利率有着非常悬殊的差异:Polycom 2016年、2017年、2018年1-3月的销售净利率分别为-16.54%、-7.00%、-2.23%,而亿联网络2016年、2017年、2018年及2019年上半年的销售净利率分别为46.80%、42.57%、46.90%、51.66%。 另外,国外刚刚上市不久的Zoom是做视频会议产品的,其2018年(注:为2018年2月至2019年1月)的销售净利率也仅为2.29%。 五、同行比对:低营销费和研发投入 亿联网络说了,国内没有它的可比竞争对手,美国的Polycom是相对可比的竞争对手。由于Polycom已经退市,2018年7月被Plantronics, Inc.收购,目前公开信息无法找到最新的具体营销费用与研发投入数据,我们取期间费率与亿联网络进行对比。