奈飞致股东的信全文:竞争将推动行业变革

港美股 · Seven8 · 2019-10-17 · 股权代码:

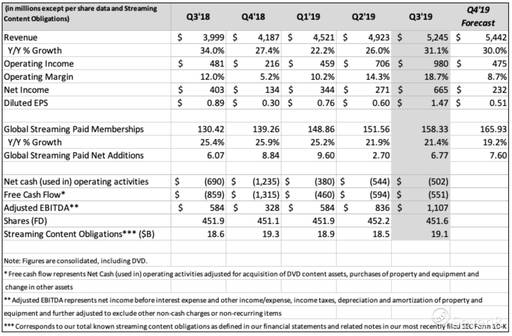

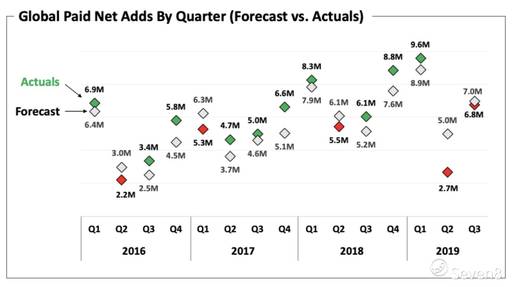

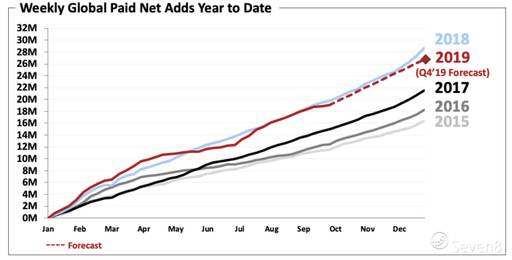

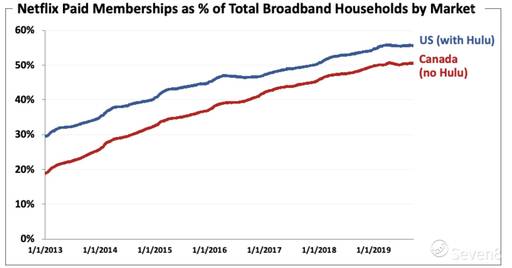

由于竞争格局的异常激烈,$Netflix, Inc.(NFLX)$ 在本季度的报告中特别对竞争发表看法。以下是奈飞致股东的信全文

地址:广东省深圳市

邮箱:Smallparticle@mail.com

微信公众号

深圳南地网络科技发展有限公司 版权所有 备案号 粤ICP备19095984号

由于竞争格局的异常激烈,$Netflix, Inc.(NFLX)$ 在本季度的报告中特别对竞争发表看法。以下是奈飞致股东的信全文

地址:广东省深圳市

邮箱:Smallparticle@mail.com

微信公众号