四年没涨的英特尔,是低估了还是陷阱?

港美股 · · 2022-05-17 · 股权代码:

台积电的制程世界领先,而英伟达,AMD,苹果与之深度绑定,可以用更大的精力专注于芯片设计,双方共同成长,造成英特尔在传统IDM模式下腹背受敌

今年以来,成长股纷纷受挫,作为美股成长性最佳的板块,半导体板块自然也是萎靡不振。

然而,最悲催的不是那些跌得多的公司,像AMD,英伟达这些,他们只是过去两年大涨后的回调罢了,股价比起疫情前,还有至少翻倍的空间,真正悲催的是英特尔,四年没涨,现在又回到了跟2018年一样的价位。

作为正统的美国芯片“亲儿子”,又是行业内营收额,研发投入额的老大,有得天独厚的优势和强大的核心技术,然而长期以来的表现是并不令人满意,如今的估值也基本在10倍PE以内,几乎是芯片股里最低的,目前在市场继续大跌的情况下,估值已经回落至历史较低区间的英特尔,是否逐渐出现机会?

一、制程

在对英特尔的投资价值进行分析之前,首先需要搞清楚它过去的多年里的状况。

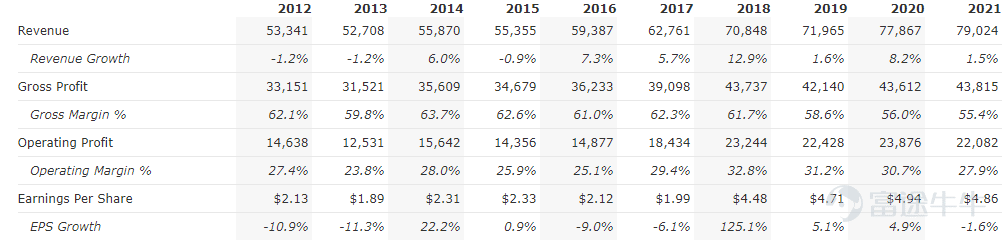

在过去的10年里,英特尔毫无疑问是失意的,10年间营收增长仅50%,利润率还倒退了。

而半导体行业过去十年的增速基本维持在年化10%以上,跑输行业的同时利润率还下降了,这就解释了英特尔的股价为何如此差劲。

跑输的原因首先是过去10年数字芯片行业内cpu对生产力提升并不如其他类型的芯片,生产力突破更需要的是GPU,尤其是人工智能领域,这使得在一台计算机内,图形芯片的价值占比不断提升,这使得CPU本身成为了增速不那么高的赛道。

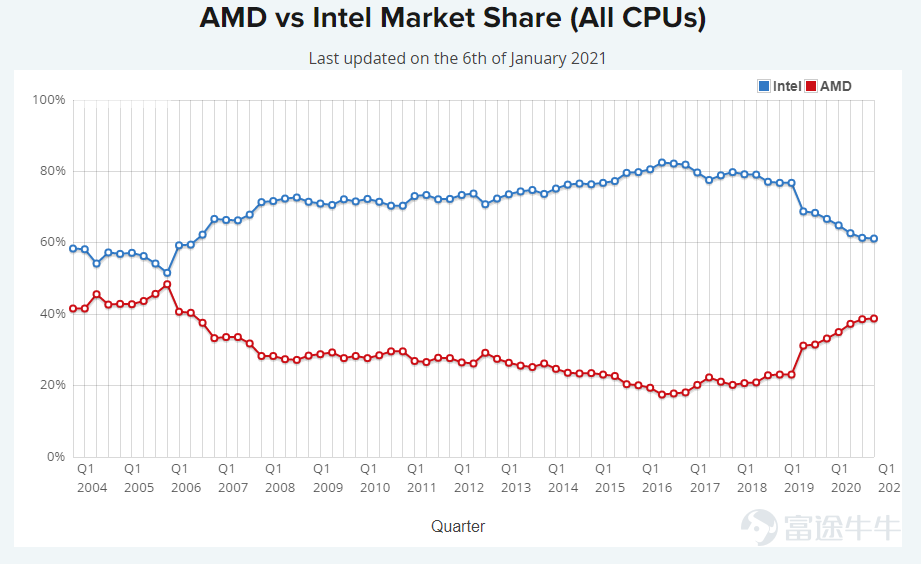

其次,在自身的CPU赛道里,遭遇了强有力的竞争对手AMD,通过架构升级,AMD成功逆袭,从15年开始就不断地扩大赛道内的市场份额,在全部CPU的市占率,AMD的市场份额从原来的20%提高到近40%,而且在最具指向意义的高端商用CPU领域性能表现方面优于英特尔,而AMD的营收年化增速也达到近1倍(不计赛灵思收购)。

屋漏偏逢连夜雨,近年来,英特尔还要面临更严重的问题,还不是被AMD抢了市场,是客户变对手,核心客户苹果流失,苹果的笔记本及PC产品也开始使用自研的M1芯片,这导致英特尔的收入进一步的衰减,来自苹果的订单下滑,已经开始影响英伟达10%的营收。

英伟达,AMD,苹果,过去10年都是超级大牛股,也可以说,它们的强势导致了英特尔的劣势。

当然,在它们的背后,指向同一家公司:台积电。

这也是英特尔目前的命门,芯片制造制程上的落后,是导致英特尔与英伟达、AMD、苹果割裂的原因。台积电的制程世界领先,而英伟达,AMD,苹果与之深度绑定,可以用更大的精力专注于芯片设计,双方共同成长,造成英特尔在传统IDM模式下腹背受敌,因此陷入制造和设计业务不断下滑的死亡螺旋中。但反过来想,制程上的落后问题一旦解决,与AMD竞争及苹果客户流失等两个问题都能同时得到解决。

因此,英特尔能否重新回归成长,第一个关键还是在于其制程升级,能否重新回到世界先进水平。

在去年救火队长,也是80486的开发者基辛格回到公司担任CEO以后,英特尔抛出了一个看上去非常宏大的追赶战略。

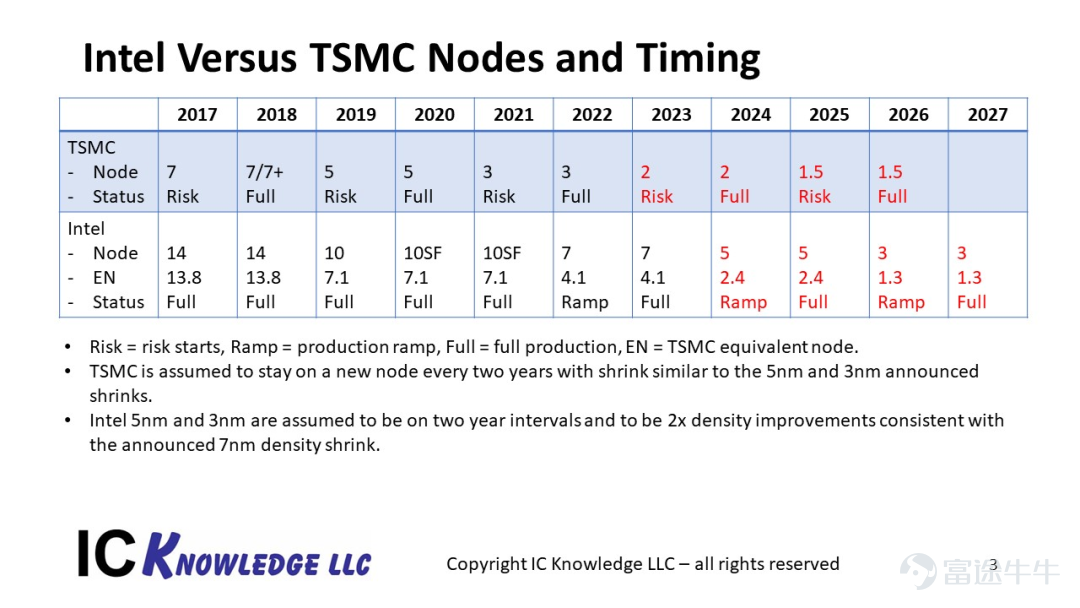

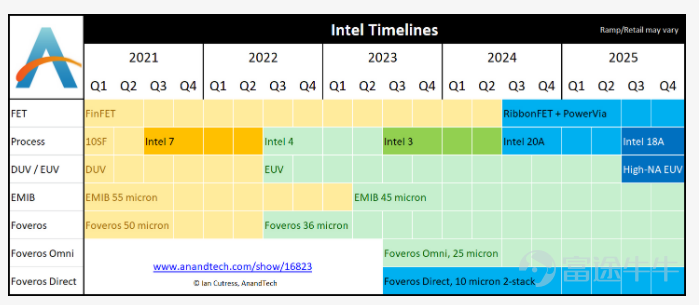

首先是尽力进行制程追赶,加大资本开支,英特尔预期在2025年内追上台积电的最先进制程。

然后短期维度,英特尔开始向台积电下订单,不要让制程拖累自己的设计,用先进制程产品稳住当下的CPU市场,利用AMD产能瓶颈的空隙短期内重新提升市场份额,然后把自己的芯片产能开放外部代工,以获取更大的外部规模效应,为自己输血。而原来紧密连接的研发和制造环节进行分离,也被称为IDM2.0。而更大的步伐,甚至可以预期英特尔拆分其芯片生产业务,作为独立的芯片制造公司上市,以获得更多外部客户的信任。

但对于英特尔来说,这个任务艰巨而庞大,在目前诡谲的宏观经济环境下制程追赶充满不确定性,台积电本身也朝着2nm迈进,必须跑得比台积电更快才行。这庞大的资本开支,对于自由现金流本不算高的英特尔来说,还是有压力的,在股东回报方面,未来几年就不要有太高的预期了,公司甚至可能停止分红,而一些业务,例如汽车mobileye等,都有可能实现分拆,稀释权益,因此,对英特尔来说,也是背水一战,不成功便成仁。

而且英特尔的步伐迈得也大,我们前面说了,制程方面的追赶将解决来自AMD和苹果的问题,而英伟达呢?因此,英特尔设计部门也在今年也打算重回独立显卡市场,推出锐炫显卡成为英伟达和AMD后的第三极。

关于这个显卡,目前来看性能跟N和A扳手腕还是很难的,但打开独显市场确实是英特尔长期增长的重要瓶颈。

如果我们把这些举动连起来,毫无疑问我们看到了一个多路出击,进取的英特尔,但也因此,很多人对于这样的庞大的战略并不看好,过去的英特尔表现太差,要在未来都取得如此巨大的成功实在是太难了。

二、市场化与保护主义

在这个时候,我们还需要考虑一些行业之外的因素。目前的芯片制造环节,存在着市场化与保护主义的问题。

台积电和英特尔代表了两种不同的模式的极致,fabless和IDM,显然,目前的情况是fabless更符合现代社会精细分工的原则,也是更成功的,但是,别忘了自主可控。

美国真的放心由一家非本土企业统治芯片制造环节吗?

在过去,保护主义取得胜利的例子不少,首先是20年前美国互联网巨头要进入中国时,中国为了保护自己的互联网生态,排除了美国企业的经营。

而4年前,华为在手机市场开始逐渐可以与苹果扳手腕时,为了全面打击中国的通讯和消费电子行业的高端化发展,暂停了华为的芯片供应,而ASML的中国禁售也可以视为一个类似事件。

台积电虽然控股股东是美国的,创始人也是美国人,但在地缘条件下,始终存在不确定性。因此从这点看,牺牲效率把英特尔扶起来可能是有必要的,美国本土的能有大规模数字芯片制造能力的公司,也仅此一家了。

最近美国出台的《2022年美国竞争法案》、台积电迁回美国建厂并交出技术数据细节,这些都不是空穴来风。目前在政策上,英特尔的加大产能投入计划也是得到支持的,再加上目前的供应链问题,产能不足等,AMD正因为台积电的产能不足而在份额扩张上乏力,因此,对英特尔而言,这几年是一个窗口期。

当然,这并不意味着台积电未来会被打压,只是从美国利益的角度出发,如果英特尔被淘汰了,那就有点不好办了,但是如果英特尔和其模式注定是低效的,那确实是谁也救不了。

三、结语

现在看英特尔,跟以前比较确实是有点不一样了,自新的管理层上来,新的战略抛出,改变正在发生,而内部人员对公司的信心也在恢复。

对英特尔来说,现在资本市场的要求也不高,毕竟估值已经打到了历史低谷,只要能回到跟半导体市场相近的增速,戴维斯双击就很容易发生了,尤其是估值的恢复。

与高估值的AMD或英伟达相比,英特尔目前来看确实有机会在长期维度跑赢它们。因为市值上它们也都挺高了,但英特尔成为高回报芯片股也是很难的,因为体量摆在这,真的要显卡、cpu、制造三个方向同时取得重大成功才能驱动目前庞大的英特尔获得高增长,而这个多方向取得超预期成功,是极低概率的。

对关心财务的投资者来说,英特尔在可视的1-2年内,都是不会令人满意的,所有指标都是down,公司在当下的终端市场上还在下滑,苹果的芯片事业蒸蒸日上,英特尔要面临跨界竞争,利润再下滑个几年是有可能的,还有加大的资本开支,而自由现金流就更堪忧了。

制程从追赶到变现,这是一个过程,而如果在这巨大的投入过后,几年后,英特尔仍然达不到想要的结果,那么显然,结局就是退居二线或进行业务切割,那么英特尔目前的市值大概率也无法维持了。

因此,目前的英特尔仍然不具备确定性,公司何时回暖?关键还是在制程,并在此之后,才能看到财务数据的回升。英特尔仍处于价值陷阱当中,估值很低,但公司下滑的业绩也会帮忙消化估值,英特尔目前的状态是制定了计划,开始从底部往上爬,但距离从坑里爬出来,还有相当长的时间。

在去年救火队长,也是80486的开发者基辛格回到公司担任CEO以后,英特尔抛出了一个看上去非常宏大的追赶战略。

在去年救火队长,也是80486的开发者基辛格回到公司担任CEO以后,英特尔抛出了一个看上去非常宏大的追赶战略。 然后短期维度,英特尔开始向台积电下订单,不要让制程拖累自己的设计,用先进制程产品稳住当下的CPU市场,利用AMD产能瓶颈的空隙短期内重新提升市场份额,然后把自己的芯片产能开放外部代工,以获取更大的外部规模效应,为自己输血。而原来紧密连接的研发和制造环节进行分离,也被称为IDM2.0。而更大的步伐,甚至可以预期英特尔拆分其芯片生产业务,作为独立的芯片制造公司上市,以获得更多外部客户的信任。

然后短期维度,英特尔开始向台积电下订单,不要让制程拖累自己的设计,用先进制程产品稳住当下的CPU市场,利用AMD产能瓶颈的空隙短期内重新提升市场份额,然后把自己的芯片产能开放外部代工,以获取更大的外部规模效应,为自己输血。而原来紧密连接的研发和制造环节进行分离,也被称为IDM2.0。而更大的步伐,甚至可以预期英特尔拆分其芯片生产业务,作为独立的芯片制造公司上市,以获得更多外部客户的信任。 关于这个显卡,目前来看性能跟N和A扳手腕还是很难的,但打开独显市场确实是英特尔长期增长的重要瓶颈。

关于这个显卡,目前来看性能跟N和A扳手腕还是很难的,但打开独显市场确实是英特尔长期增长的重要瓶颈。 制程从追赶到变现,这是一个过程,而如果在这巨大的投入过后,几年后,英特尔仍然达不到想要的结果,那么显然,结局就是退居二线或进行业务切割,那么英特尔目前的市值大概率也无法维持了。

制程从追赶到变现,这是一个过程,而如果在这巨大的投入过后,几年后,英特尔仍然达不到想要的结果,那么显然,结局就是退居二线或进行业务切割,那么英特尔目前的市值大概率也无法维持了。