茅台六问

港美股 · 章圣冶 · 2019-10-16 · 股权代码:

昨晚茅台发布了三季报:1-9月实现营收609亿增长17%,净利润304亿增长23%;如果单独看Q3,营收+13%,净利润+17%。

作者:章圣冶

来源:老章价投

昨晚茅台发布了三季报:1-9月实现营收609亿增长17%,净利润304亿增长23%;如果单独看Q3,营收+13%,净利润+17%。

对于一般的公司,营业收入、净利润、经营性现金流、预收款项等科目,当然都是我们着重考察的对象,通过跟踪这些数字的细微变化,我们能读出公司经营现况的冷暖。

可对于今天的茅台,这些数字似乎统统失效了。在空前旺盛的终端需求之下,季度业绩是增长是23%还是26%,预收款是增加还是减少,都只是管理层的投放安排决定——多投放500吨或1000吨,就能相差几个百分点。

因此现在的茅台,即使财报上的数字再刺眼,都不能代表这笔投资的红灯亮起,基酒产能、出厂价、投放量、自营比例这些指标,才是真正决定业绩的变量。

那么,就让我们暂时把视线从财报上移开,聊一些平日里经常谈及的热点问题,这些问题,才是这笔投资逻辑的支撑。

我挑选了以下6问,表达下个人观点:

(1)最近公司一系列的控价措施,能把价格控下来吗?

很难。

当一件商品已经供不应求时,价格就完全由市场决定了,商品指导价的意义只剩下套利。不管直销比例如何增加,每年摆上货架的还是只有六七千万瓶茅台酒,显然无法满足市场的狂热需求。

就像苹果手机,现在每年能在中国卖出5000万部左右,那我们想象一下,假设iphone在中国市场的供应量削减到2000万部,会发生什么呢?你认为自己还能以现有的厂商指导价轻松买到吗?你还能随时随地进入天猫旗舰店或线下专卖店购买而不用担心缺货吗?显然不可能。

前两天认识一位“黄牛”,他告诉我,他们每天一个雷打不动的工作就是上午9点往茅台专卖店打电话,只要在配额放完前打进去,就能预约购买2瓶。他们不但自己打,还雇人一起打,如果成功订到就陪同一起到门店开票拿酒,给予280块“酬劳”。

我周一上午也尝试了下,但听了15分钟的嘟嘟声之后还是无奈放弃了——时间成本太高,这明显适合更“专业”的人去做。

我相信,只要茅台限量供应,黄牛们还是会想尽办法进入各个渠道哄抢,就像他们哄抢周杰伦演唱会门票、耐克限量球鞋一样。千万不要低估了他们的能量,他们的存在,构筑起了茅台酒的“二级市场”,这个市场更为主流,且日夜不息。

(2)那么1499元平价酒投放的增多带来了什么影响?

想通过增加直销投放量来平抑市场价格,其效果我认为是微乎其微的。但这个举动却意外的带来了两个正面影响:一是Costco、物美、大润发的抢酒场面被媒体们记录了下来,相当于做了个效果极佳的免费广告,在铺天盖地的报道中让全国人民(尤其是年轻人)了解了茅台是多么特殊;二是在一次次的抢购和秒杀活动中,茅台消费者的参与感大大提升了,那些成功抢到的幸运儿都忍不住在社交网络“炫耀”一番,使得茅台和快乐这两个词在人们心智中更紧密的联系在一起。

让消费者成功变身品牌推广员,正是科特勒《营销革命3.0》的重要内涵之一,老科将之取名为“消费者增权”。在读此书时,我感到老科的理念非常先进,这个词也造得不错,但总觉得他举的例子还差点意思,恨不得帮他把茅台给加上去。

(3)现在茅台终端价两三千块一瓶,有泡沫吗?

最近有篇名为《疯狂的茅台》的文章很火,我也看了,那位作者的核心观点是认为茅台酒的价格泡沫很大,原因是“当生产成本价82元一瓶的飞天茅台被卖到接近3000元时,早已埋下泡沫的种子”。

这让我忍不住想表达几句。

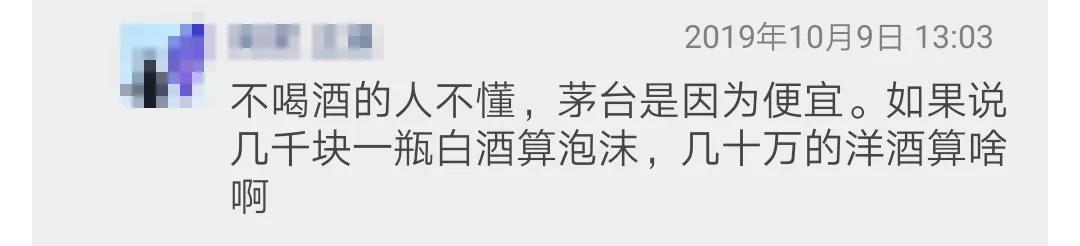

第一,商品有没有泡沫该如何定义?我的理解,泡沫的含义应该是让消费者付出了不该花的冤枉钱。所以评判茅台有没有泡沫的,一定不是吃瓜看客,而是那些花了真金白银的茅台消费者们,他们才最有发言权。

而这个群体我接触得很多,可以明确的说,两三千块的茅台在他们眼里不是贵,而是便宜,我朋友圈下面一位企业老总的留言就很有代表性:

第二,我不明白作者为什么会认为,每件商品的定价非得和它的生产成本紧密挂钩呢?

我说过很多次,一件商品的价值,应该取决于消费者的获得感,而不是它的生产成本。比方说,要是有一个床垫能够治愈你的失眠,你愿意花多少钱?要是一瓶香水能够帮助你俘获女神芳心,你愿意花多少钱?要是能与巴菲特共进午餐,你愿意花多少钱?好,现在假设你能以可接受的价格买到它们,然后我告诉你,这个价格背后的产品毛利率已经超过90%,你会因为“泡沫太大了”而放弃购买吗?

第三,尽管财报上体现的成本价只有82元,可还有很多隐形的“软成本”,如独特的工艺、微生物环境、历史底蕴,这些在财务报表上却根本没有任何体现。就像今年巴菲特午餐的拍卖成交价是3153万人民币,如果你一定要到财务报表上查这顿午餐的成本,那不过是几块牛排、几盘薯条的事,毛利率可能高达99.99%。但实际上,最值钱的“软成本”其实是巴菲特一辈子的投资智慧,可能几句话就能让你受益终身。

所以,因为茅台的财务报表上“毛利率超高”,就定性为“泡沫极大”、“人傻钱多”,其逻辑实在有些荒谬,立不住脚。

(4)消费税的影响

对多年后的业绩一定会有所影响,程度几何要看落地细则。不过消费税的加征,本来就是预期之中,投资时就该考虑进去。

(5)未来需求有可能会萎缩吗?

可能性极低,相反,社会对茅台的需求还在高速增长,其背后最强劲的支撑是日益扩大的中产阶层。

近几年的中国社会,已经逐渐完成了由雷峰塔型→金字塔型→橄榄型的转变,而且这只橄榄的中间部分还在不断膨胀。对于广大中产阶层来说,一笔两三千块的消费,早就不需要经过大脑的反复权衡了,如果能用它买来快乐、友谊、商业关系、还有不能比拟的饮后舒适度,何乐而不为呢?

如果这样的话,你认为茅台每年7000万瓶,五年后不到1亿瓶,卖出去难吗?(万一市场到时真消化不了,也没关系,别忘了现在公司在建成品库。)

(6)茅台的合理估值是多少?

过去一段时间,茅台的部分优秀特质被市场给忽视了,首当其冲的是极强的确定性。

上个周末在研究澳优,羊奶粉行业近年增速特别快,因为小分子、易吸收、少过敏,看起来是条不错的赛道,而澳优的佳贝艾特则是行业领跑者。但翻了很多资料后,我还是拿不准,3年或5年后澳优能否守住当前6成的市场份额,伊利飞鹤雀巢会不会进入,它们的竞争力如何?…茅台就不需要担心这些问题,不管5年、10年、20年后,都不会有人怀疑它继续保持行业老大地位。

所以很强的确定性,与很好的生意模式、很大的增长空间(通过提价、放量、系列酒、自营来增长)叠加,理应在估值上有所反映——我认为现阶段茅台的合理PE倍数应在26-28倍之间,基于2019年450亿左右的归母净利,合理估值区间约为1.17万亿-1.26万亿。今天上午收盘的1.47万亿,确实算不上便宜。

如果我要从0开始建立一个投资组合,1.26万亿就是我的初始击球点。要是钱足够多,首次击球点可以放宽至1.35万亿(即450亿的30倍),就像我在《投资的赔率》中写的,愿意在“合理,甚至稍微高估”的价格开始买入。

这两天在成都参加大湾汇活动,今天下午参观水井坊博物馆,明天去通威股份和天立教育调研,周五还没有安排,打算四处走走,挑一家最有成都味道的火锅,当地伙伴给我些推荐吧。