龙光地产投资价值分析

其他 · 一峰 · 2019-10-15 · 股权代码:

首先作一个自我介绍。我是70后,在广州民航空管部门工作。介入股市也比较早,九几年就开户了。

作者:一峰

来源:大湾汇

一、分享环节

首先作一个自我介绍。我是70后,在广州民航空管部门工作。介入股市也比较早,九几年就开户了。断断续续价值投资和技术投资都做过。2016年的时候开始投资房地产股票。大湾区群里我也没做什么分享,后来参加雷达计划,当时就选了龙光地产。选龙光地产的想法,主要是觉得龙光地产估值是比较高的,但是好像关注的人不多。所以就想研究一下到底龙光地产有什么特点,为什么能够给他那么高的估值。最近龙光地产关注的人比较多,估值相对之前也降了很多。

龙光地产是一家潮汕的家族企业,大股东持股77%,是1996年成立的,然后2001年在汕头的市场份额就已经是龙头了。2003年进入深圳,06年进入南宁。2013年12月20日上市,上市发行价2.10港元,新发行7.5亿股,总共50亿股本,上市市值107.5亿。2015年11月2.78港元,增发5.57亿股,目前股本54.82亿股。目前龙光地产的总市值应该是570亿人民币左右。

龙光地产的一个主要特点是区域深耕。主要土储位于大湾区,在深圳和临深地区,80%的土储位于大湾区;净利率相对于其他快周转的房地产企业比较高,净利率高达17%左右;净负债率65%,不像我买的融创,他现在净负债率年底能到120%吧;龙光地产的融资成本比较低,平均融资成本6.1%;龙光地产没有什么持有物业,相对比较少,基本上都是快周转的住宅地产。另外,龙光地产的分红率比较高,连续几年都是40%的分红率,2018年达到了50%的分红率。19年上半年也有分红,是0.38港币。因为它这个在二级市场融资也比较少,只有2015年融了一次。

下面我从业绩和土储,还有负债、战略几个方面详细的说一下。龙光地产2019年上半年的核心利润增长59%到46.7亿,而其中城市更新的业务贡献的核心利润有18亿,城市更新业务的贡献率还是比较高的,毛利率34.8%,核心净利率17.3%。龙光的核心净利率相对于其他的快周转的房地产企业要高很多,我记得融创的核心净利率是12%-13%左右。

2019年公司预测核心净利润能够达到100亿左右。相对于2018年的核心净利润76.6亿增长30%多。所以龙光的核心净利润增长的还是比较快的,已售未结是700多亿左右,实际上并不高。

2016年他的核心净利润是31亿,2017年是46亿,2018年是76亿,2019年预测是100亿,龙光的核心净利润的增长还是比较稳定。

龙光的派息也是非常稳定的。从2017年开始派息率达到40%,2018年加派特别股息。截至2018年底派息共90亿港币左右,比他融资额要高很多。2018年派息占归属股东的核心盈利约50%。龙光地产的派息率在房地产上市公司里还是相对比较高,融创的派息率是22%。

龙光地产2018年核心净利润排在香港内房股前十名。之前我们好像更关注于上市房地产公司的销售排名,每个月我们都在等着看月销。龙光地产的销售排名实际上并不高。但龙光的核心净利润的排名是很高的。由于龙光的销售的排名一直不高,所以好像一直也没有引起大家的关注。

下面说说龙光地产的销售。龙光地产今年的销售目标是850亿。龙光地产的销售目标都是权益销售。这个和其他公司公布的口径不一样,龙光基本上是100%的权益销售目标。2018年合约销售人民币718亿,增长+65.4%,权益销售额701亿,超额完成。龙光地产预测自己今后的销售目标,每年还是能够保持20%的增长。

今年七月底的时候,龙光已经完成了542亿的销售,同比增长24.7%,完成全年目标64%。今年完成850亿的销售目标问题是不大。

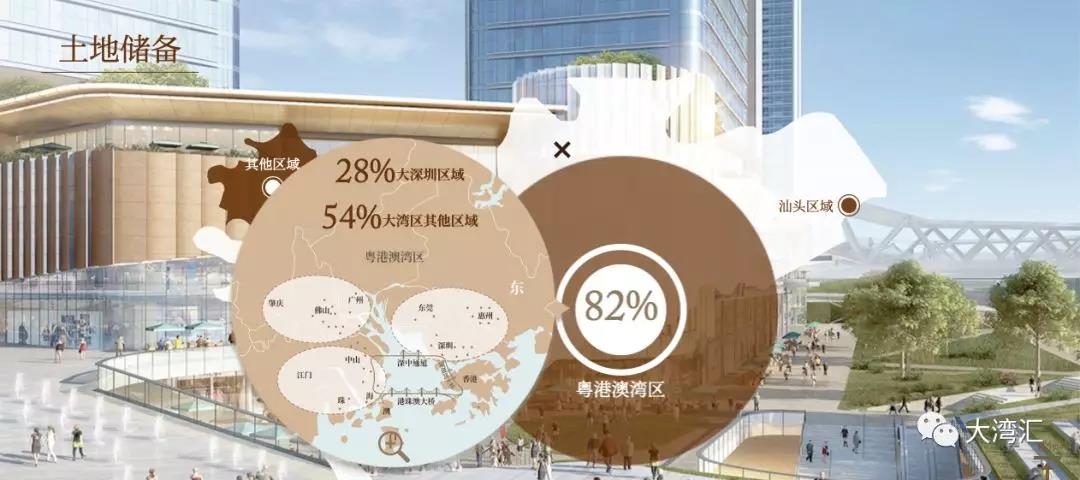

龙光的土储还是比较有特点的。土储基本上都集中在大湾区,他目前的土储货值7500亿左右,全部都是权益货值,其中81%是位于大湾区。深圳土储1800亿,深圳及临深(东莞、惠州)的货值3370亿,占比45%。龙光在大湾区的货值质量还是比较高的,没有在像清远或者肇庆这些房价比较低的地方,虽然那些都是大湾区,但是区别还是比较大。

龙光的城市更新的货值是3250亿,城市更新的项目有62个,其中80%约2600亿都集中在深圳、惠州、东莞这些改造比较容易的区域。城市更新的平均核心净利率为15%-20%,以后每年城市更新要占当年的核心净利润的20%左右。今年上半年46.7亿的核心净利润中有18亿就是从城市旧改城市更新的项目产生的。

另外龙光旧改的一个主要的特色就是旧厂改造占比比较高,60%是旧厂,40%是旧村。旧厂改造是商业行为,相对来说比旧村好谈很多。所以旧厂改造的时间比较快,也就是城市更新时间比较快。

龙光是潮汕企业,这个特点在大湾区也有优势。龙光地产透露很多旧厂之前都是潮汕人在做工程、建厂的。因为潮汕人是比较团结的,所以潮汕人会把自己的旧厂改造和一些项目都通过潮汕人的关系转给潮汕人的房企做,有一些潮汕人之间的关系就比较好谈一些。大家知道佳兆业、鸿荣源、星河地产等房企都是潮汕企业,在深圳这方面的旧改项目都是比较多的。

龙光地产的旧厂改造更新是非常快的,也就是周转孵化的时间非常快。比如说今年他是有三个项目,总共有700亿,基本上孵化的时间就是一年半到两年,包括深圳华侨城的项目。这个项目有三四百亿的货值,就在这个世界之窗的附近。深圳华侨城项目2017年4季度拿地,用时大概1年半。还有一个是深圳蛇口自贸区的项目,是2016年二季度拿的地,用了两年多,今年就能孵化成功了。另外,今年还有一个项目是在惠州大亚湾跟当地政府和北京慧聪集团合作的一个旧改。

管理层透露,每年的旧改项目大概是能够孵化300亿左右。目前龙光有3000亿的城市更新的货值,按每年孵化300亿左右的这个速度进行孵化。

龙光地产7500亿货值是有4500亿是近期能够开发的货值。另外3000亿就是城市更新的项目,要靠孵化来转化到能够开发的货值。

另外说一下,龙光地产今年上半年在龙华拿了一块60多亿的地,大家就相对比较关注。管理层透露,这块地的拿地楼面价应该是五万多,跟我们算法不一样,我们算的是六万多。但是最近这个龙华开盘的金茂是卖到12万/米左右。林总去龙光地产调研的时候,公司说对龙华这个项目应该也是觉得问题不大的。

龙光地产应该到目前为止没有拿过亏损的地。他是在2014年和15年拿了很多地。当时拿地的金额比市值都高,但15年以后,深圳房地产上涨以后,最后都是保持了很高的利润率,所以龙光地产的净利率基本上一直维持在17%左右。

龙光的风险就是未来还能不能够维持在17%的净利率。应该说维持的概率比较高的。龙光的土储基本上都是在深圳和环深地区,维持17%概率感觉还是比较高。其实每个地产公司都有些担心,像其他地产公司担心能不能维持销售额,我感觉龙光地产在销售和利润率的平衡方面做的还是比较好,他每年说拿地的金额是占他的销售额的50%,相对不是特别激进。

龙光地产并没有为了销售排名去花很多功夫。相对而言,他的利润率的方面做得比较好,在销售和利润率的平衡方面保持得比较好。

龙光的净负债率一直是比较低,65%左右。龙光没有上量去冲规模,像全国撒胡椒面一样,哪儿都去拿地。没有做大规模扩张,负债率的保持还是比较平衡的。

现在美元涨,龙光地产实际上在新加坡是有资产的。所以如果美元升值的话,对他来说是可以对冲的,理论上它在财务报表上不会反应出这汇兑损失。目前龙光在新加坡有三个地产项目,好像利润都不错的。

龙光手握现金是383亿,短期的负债还不是很多,现金是短期负债的两倍吧。资金方面对他来说问题不大。

龙光有自己的建筑工程公司和设计公司,都是在上市公司里头,所以这也是他的利润率也是能够保证的一个原因,就是通过自己的工程公司相对能够完成的比较好,增加对利润率的保障。

龙光地产的特点就是在区域深耕。举个例子,他在惠州地区的龙光城项目还是300元/平拿的地,但现在还在卖,现在还有300亿的货值。这个项目的利润很高。

在南宁,龙光的销售也是第一名。他在南宁的楼盘比较多,龙光跟当地政府的关系也比较好。另外龙光集团下面还有一个交通集团,应该在南宁那边也有很多业务。

龙光地产之前是一个家族企业,主要是家族成员来管理。原来是纪海鹏的弟弟当执行总裁。最近龙光地产好像在往职业化经理人方面转了。从其他地产公司挖了几个人,他弟弟纪建德现在调到集团去当副主席去了,地产这边的业务逐渐是职业经理人化了。

整体感觉龙光地产的一个主要特点就是区域深耕和城市更新。在区域深耕方面,它主要就集中在大湾区、南宁、汕头。另外在上海现在有六个项目,在上海未来肯定会逐渐增加项目。龙光的目标是在虹桥机场50公里范围内拿地。所以龙光地产的这种风格不像其他的有些地产公司,为了冲规模,全国各地都有项目。龙光地产的项目比较集中,能保证整体的管理和销售的费用都比较低。现在汕头、南宁地区可能很多都是老客户介绍的项目,管理费用方面也会比较低。这样能保证它的利润率比较高。

龙光的旧改尤其旧厂改造还没有引起大家的注意。股东会上管理层说,龙光地产在城市更新的价值还没有被全面认识到,随着这些项目进入市场,很多价值会真正的爆发出来,比如深圳康佳总部的那块地。未来龙光地产主要看他的城市更新这方面土储的转化要跟踪一下,每年说是三百亿。他的孵化的效率比较高,2018年孵化了180亿,是珠海的一个项目和佛山的一个项目。今年准备孵化700亿。之后每年是孵化300亿的计划。所以旧厂和旧村改造这一块儿,实际上是龙光未来的看点。

估值来说,现在龙光是570亿的市值。2019年利润的市盈率是5.5倍左右,相对于其他的地产公司也不算特别高。但是相对于时代地产这些还是相对比较高。但它相对于其他的一些地产公司,比如融创,从利润和分红的角度来说,龙光的这个估值并不高。

龙光地产的负债率是65%,净利润的增长30%,还是比较快了。虽然龙光的销售额增长没有那么快,不像其他的地产公司销售额增长百分之五六十。但是龙光的特点就是利润率高,分红高,他每年保证40%的分红。而且这个它的销售额是权益销售额。今年的目标850亿人民币就是权益销售额。其他的地产公司很多是70%的权益,如果真的去对比的话,也是需要用权益销售额来对比。

权益高,净利润也高,销售额的排名没那么高,但它的核心净利润率的排名又是很高。所以它的估值是有可能应该比其他的地产公司要高一点才合理。

二、林总调研纪要

公司投关正式回复的一些问题。

林皓:

1)旧改旧厂和旧村分别有多少?

答:旧厂占约60%,旧村约40%。龙光3000多亿旧改确定性极高。公司说每年300亿旧改是保守了。

2)旧厂是否收购了权益,还是像时代那样部分收购,若收购,成本如何?

答:旧厂都是收购了权益,平均来说,我们所有城市更新项目的成本占预期销售价格的20%至25%。

3)大湾区三四线城市是否趋冷?有没有全国布局的计划?

答:我们在大湾区聚焦于一二线城市,市场需求稳定。除继续聚焦发展粤港澳大湾区外,未来重点布局环上海都市圈,目前在环上海有六个项目,预期未来5到10年内,环上海区域可以占每年合约销售的15%到20%。此外,会继续保持广西南宁的龙头开发商地位。公司指出今年核心浄利润100亿人民币无难度。

4)6月深圳龙华地王的计划?

答:该项目平均土地成本约为每平米5.2万元,并非地王,目前该地区政府批准的毛坯房销售价格为7.9万元,在此价格下,我们龙华项目仍有合理利润,并有助于公司保持深圳的市场份额和品牌知名度。具体推盘计划目前还没有决定,但肯定会在未来1年到2年内推出市场销售。

5)未来三年的规模诉求?

答:每年权益合约销售增长不低于20%。

6)总土储货値约7500亿,但确实可售货値只有4000多亿,中间差额3000多亿是什么?

答:3000多亿是城市更新项目对应的预计货值,预期每年有不低于300亿元城市更新货值会被政府批准,进入近期可售的土储货值。

7)最新共有土储7520亿,其中权益大约占多少?

答:都是权益货值。

8)中期报告上写的已交付物业收入162.26亿,是指权益收入?

答:是权益收入。

9)直到19年6月底止,已售未结是多少亿?

答:约700亿元权益销售收入,估计其中50%/40%/10%分别在2019下半年/2020年/2021年确认。

10)集团为什么可以今年售,明年结?是否因为建筑到一定程度才开售?

答:龙光业务以住宅发展和销售为主,坚持快速开发和快周转模式,以深圳地区为例,住宅项目封顶就可以开始销售,此后1到2年内内如果项目完工交房就可以结算。

11)是否因应市况需要调整一下(因为市场需求减弱)

答:2019年预期核心盈利目标为100亿元,预期派息率维持在40%。

12)投资物业共32项已经竣工,是否全是收租物业?商业比例是多少,是否有未来三年目标租金收入?

答:92%为收租物业,95%为商业,预计2019年约1.8亿租金收入,2020年约3亿,2021年约5.5亿。

13)建筑和装饰收入

答:龙光地产有自己的工程公司龙光工程建设,龙光工程建设持有国家房屋建筑工程施工总承包一级资质,龙光地产的大部分项目由龙光工程建设作为总承包商进行开发建设,以期通过协同效应有效控制建筑成本。未来建筑工程相关收入暂无具体指引。

14)下半年开多少盘子销售?在售项目有多少个?

答:下半年新开盘项目约20个,在售项目约70个

15)今年可售货値是1500亿;明年目标可售货值大约是多少?2020年可售货值还未确定,

答:目标权益合约销售金额会比2019年的850亿元增加20%,目标销售去化率稳定在50%至60%。

16)很多投资人特别关心「表外未确权」旧改进度

答:预期2019年到2021年,每年会有不低于300亿元的城市更新项目获得政府批准,可以进入公司的近期可售土地储备货值,对公司每年的核心盈利贡献为10%到20%。

17)龙光有强大的产业资源整合能力,惠州大亚湾城市更新项目跟当地政府合作,创造政府、产业、开发商三赢的局面,提升区域和项目价值。

答:龙光旧改确定性远远超过其他内房,只差政府一个印而已。龙光已经说旧改看广东,广东看潮汕企业,潮汕看龙光。龙光是真真正正出到旧改的企业。所有旧改已经有系统排列出来。未来十年,龙光不缺旧改,但也绝对不会满足,有多少要多少。有成百人以上团体専门做旧改和持续发掘旧改老板不容许公司未来5年业绩出现倒退,因为已经规划好。不可能出现倒退,因为有秘密武器调控盈利。a)龙光城(300亿)b)龙光城旁旧改地(280亿左右)c)深圳市中心康佳总部旧改地这些全部用作调控盈利的

三、问答与交流

1世说新语:能不能深入聊聊纪海鹏这个人,感觉商业能力很强,但网上好像看不到太多资料

一峰:非常低调,只有股东会出现。潮汕人都比较低调

林皓:龙光的物管不在上市公司,几年前己划给交通集团,几十亿市值不见了,这是不足。

另外龙光交通集团还有一块地产业务,存在同业竞争的问题。龙光交通集团本来要借壳A股上市。后来没成功

2、五棵树:今年新增的招拍挂土地储备利润率大致在什么水平呢?

一峰:新增招拍挂450亿左右,感觉应该能保证利润率,就看龙华那块65亿的地了

五棵树:450亿也是权益口径吗?

一峰:龙光的数据都是权益

3、浩天:龙光旧改利润是一级先计算了18亿,然后再算二级开发?这样还能保证二级净利润率17个点吗?旧改拿地成本占销售价格20%到25%,公司明确表示旧改浄利润率在15-20%

五棵树:逻辑和常识上讲17%,的利润率很难长期维持。

世说新语:长期应当保持不了,但可以靠扩大规模弥补。

一峰:长期感觉比较难保持17%,但感觉大概率会比其他房企高。今年土储增加1300亿,800多亿是旧改。

简单就好:今天IR说未来维持14-15%的净利润率问题不大。

Zongli:利润率的问题,我今天问了IR,17%利润率是不是在顶部,IR说下降到14%~15%

林皓:龙光有绝密武器能维持相对高的利润率,其他内房没有的。

4、浩天:南宁地王不亏钱吗? 南宁地王目前铁定亏的,龙华那个地静态也不可能赚钱,金茂压根卖不了12万,我的调研是这个情况,不知道对不对。

陈sir:深圳旧改不同广州,可以自主改造,补出让金直接变性为商住自己开发。

五棵树:广佛都要交给政府收储

一峰:龙光那几个旧厂好像没招拍挂,惠州大亚湾那个好像没有招拍挂

一峰:之前龙光拿地都是比较恐怖,14、15年都是地王。

五棵树:深圳旧改货值933亿,接下来惠州、东莞、珠海比较多

浩天:我相信把旧改单独算一遍利润,跟时代一样,龙光五年内整体结算净利润率保持14问题不大。如果不分开一二级结算,旧改就一次性开发算利润14%达不到。时代龙光分开算的,融信恒大是一起算,也就是没有单独土地确权就核算一块利润。你比如时代增城的土地旧改,一级先算了利润,而且对应结算值不大,提高了很大的净利润率,但是二级是亏损的,那里就需要屯地多年才能房子涨价后才开发。这点比较隐蔽,大多数投资者是不知道的。

林皓:我们投资者是一起算的。龙光城有300亿货值,土地成本300;卖价16000以上,毛利60%,净利30%,公司指出是慢慢卖的,用来平滑业绩。

一峰:龙光投行评级一直很高,融资利率低,也是特点。分红率去年50%,这是真实的

5、世说新语:龙光香港地还有没开发的吧?

林皓:有货值135亿在香港,有效对冲汇率 。可以达25%利润率。香港没有增値税。

马元飞:龙光最牛逼就是一年结算五棵树:这个是怎么做到的呢?是因为卖楼慢 还是交房快呢?

林皓:很多平顶才卖

五棵树:龙光不公布项目明细么?数地也不太方便数啊。项目列表都没公布。

一峰:之前,纪老板和国开行有点事。

林皓:群里所提的国开行事件,因龙光当时没有获得不当得利,司法机关经过调查,没有对龙光管理层进行任何处罚,这件事早已结束了,对3380上市公司没有任何影响。

健飞:参加人大会议了,ZZ关应该是过了

6一峰:2003年,龙光地产以2.86亿元拿下深圳宝安中心一宗地王;2014年,以46.8亿元拿下龙华白石龙地王,楼面地价逾25000元/平方米,超过当时龙华新房均价,龙光玖龙玺项目。2015年4月开盘,销售业绩较好,有较高的资金回报,为龙光提供了非常重要的资金支撑。

2015年,9月以112.5亿元拿下龙华红山商业地块,后来的玖钻项目;龙光地产截至2015年6月30日的营业收入仅为51.6亿元,持有现金及银行结余(包括有限制及已抵押存款)也只有66.5亿元。即便加上发行的40亿元公司债,也不到110亿元。

2016年,140.6亿元的价格成功抢到光明一块商住用地,成为深圳最新总价地王。地块总面积15.24万平方米,总建筑面积50.9万平方米,玖龙台项目。其中居住26万平方米,商业9.98万平方米,办公7万平方米,酒店3万平方米,公寓4万平方米。

三年在深圳砸下330亿,而当时2015年,龙光地产销售总额为205亿;2016年的销售目标为240亿。

周展宏:龙光在深圳拿地王是深圳地卖不出去的时候。除了龙光城暴利,龙光建筑公司也在上市公司里,也可以调节下利润

马元飞:建筑公司可以省250一平方。大概多一个点净利率

巴肥特:龙光在深圳以公开拍卖方式拿地比较多,感觉比深圳其它本地民营地产公司要干净得多。而且还能做到较高净利率,确实不凡。

林皓:龙光的浄负债比率极低。如果大幅增加负债,土地储备也同样暴增的。

陈sir:公司的净负债比率一定要看。香港是外资说话。对负债高的公司,估值大打折扣。外资不会喜欢负债高的企业

7陈sir:公司未來三年淨利潤保持50%增長

Xdove:我记得IR应该说的是销售至少20%,那么利润可能会20%,或者可能还达不到。世说新语: 要想利润20%,销售就不能只有20%

Zongli: 昨天IR说销售20%,利润会少于20%。需要通过旧改补充利润,不过旧改好像今年也年基数已经很高。

林皓:不对。IR的口径不是少于20%,是至少不可能低于20%。今年核利至少100亿。明年和后年核心盈利也至少不低于20%

Zongli: 嗯,说是今年的销售以及销售的利润

林皓:旧改今年是低基。今年才入18亿。

Zongli:旧改今年不低吧?今年700亿,以后每年不低于300亿

林皓:那是土储增加。没有化成盈利。未来三至五年,龙光旧改出到的盈利会持续向上

Zongli:龙光很优秀,我只是转述昨天IR交流信息

林皓:IR怕有法律问题,公开一定是保守的

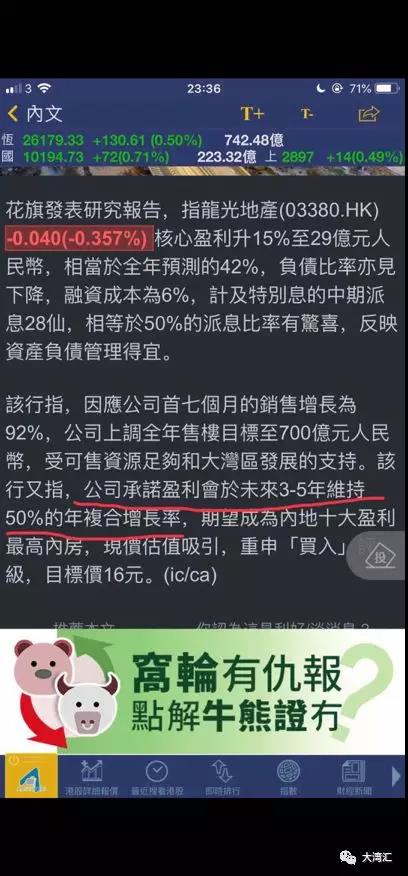

陈sir:公司说过未来三年净利润保持50%增长。引用花旗的报告。

陈sir:花旗是大投行,报告信与不信见仁见智。自己去分析就好。深圳的楼价未来看不到下跌。中央又给予政策支持深圳。楼价未来见升的机会大

林皓:这是去年8月老板说。可能指18,19和20年度。去年50%;今年50%已经ok了。重点是明年。我估计30-35%。

林皓:深圳盘玖钻毛利40%+,绝大多数明年入账。其实明年50%完全可以,因为龙光城毛利达60%以上,只是有没有必要去做。现房不少。

马元飞:龙光城很大一块没结算是吧?

林皓:接近280亿货值。再加旁边的旧改约值300亿,共550亿以上是极高毛利的。康佳总部又有约280亿左右旧改,这个旧改净利润有可能达80亿以上。只要慢慢卖就0k。龙光已经成南宁一哥,抛开第二位很远

陈sir:龙光今年1至8月己完成年销售计划73%。今年超额完成850亿销售的机会很大。一般下半年销售比上半年好。

林皓:下半年有20个全新盘子推售。当天是2个IR加一个公司核数师的和我们聊了几个小时。应该不会错, 100%超额了。只是销售金额太多,如何分配的问题,不是够不够的问题。

8.Xdove:请教下,龙光的旧改大多数旧厂,改造成商业和办公,后期这部分占比高之后,是否依然大部分销售?还是会加大资产持有?

林皓:他们是要以高ROE为目标。他们说高周转,未来十年大湾区8-10%市占为目标。