瑞幸努力及运气加持的复活之路

港美股 · · 2022-04-05 · 股权代码:

割外国人韭菜补贴国人的瑞幸咖啡,在财务造假风波后,不仅没有被清算退市,反而活的越来越好?

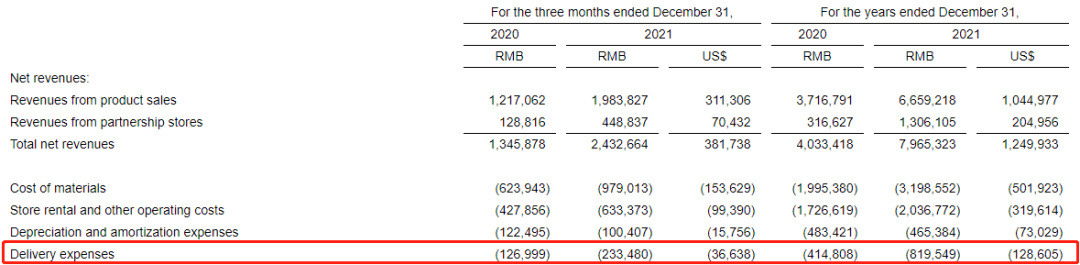

3.瑞幸2021年的GAAP运营损失为5.39亿元,较于2020财年的25.87亿元,瑞幸在亏损方面已大幅减少。

地址:广东省深圳市

邮箱:Smallparticle@mail.com

微信公众号

深圳南地网络科技发展有限公司 版权所有 备案号 粤ICP备19095984号