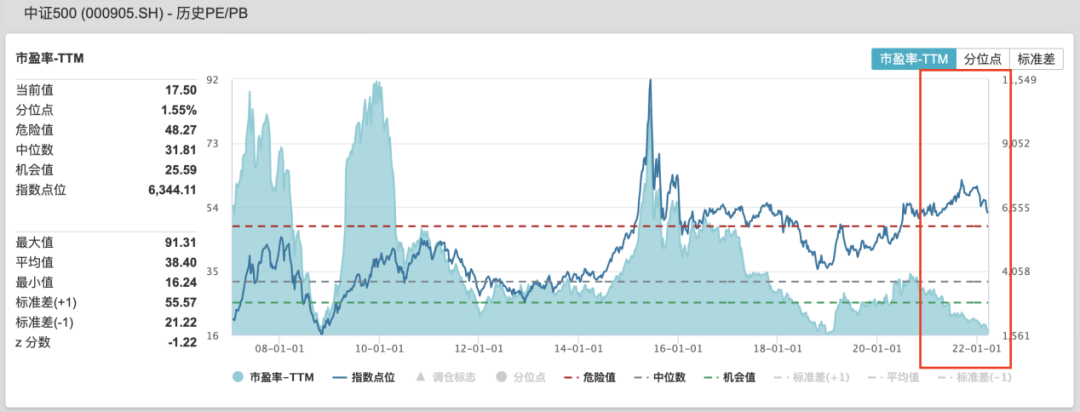

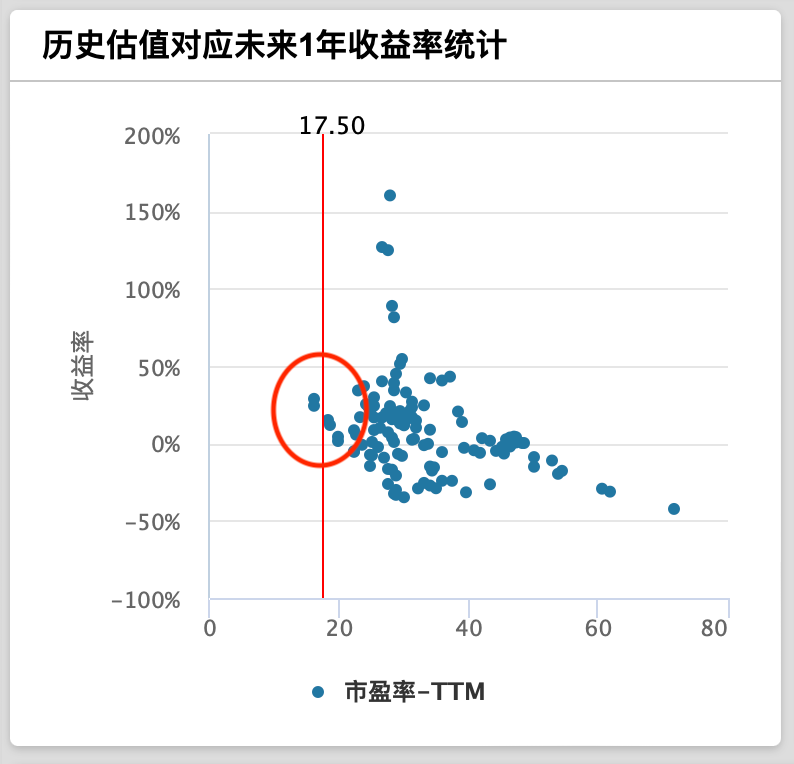

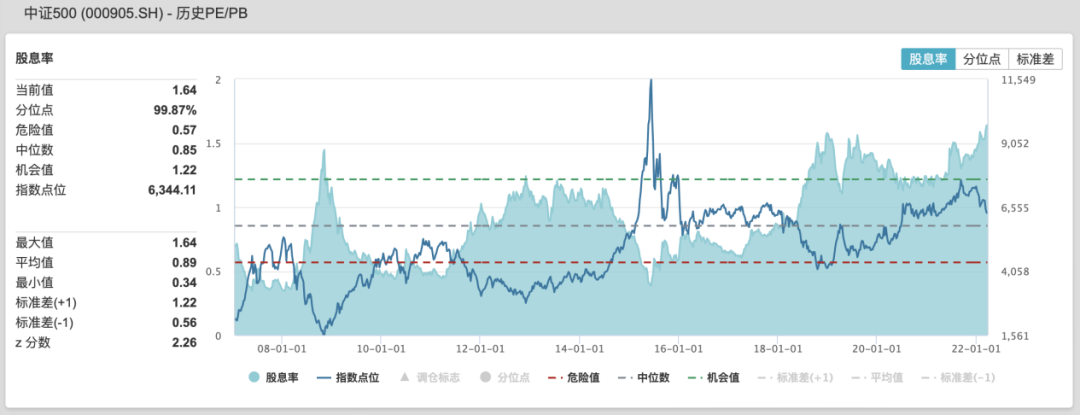

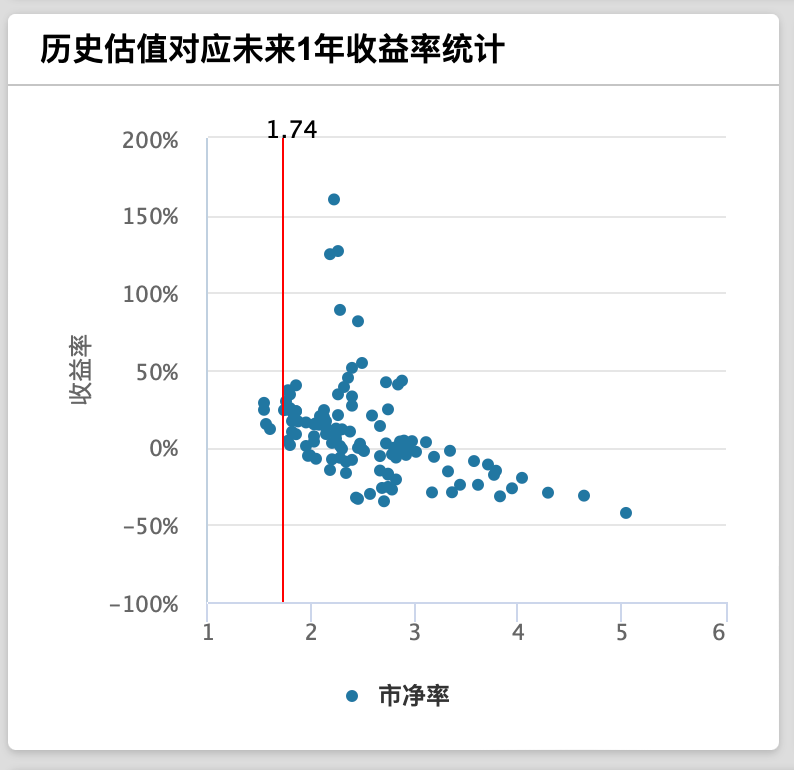

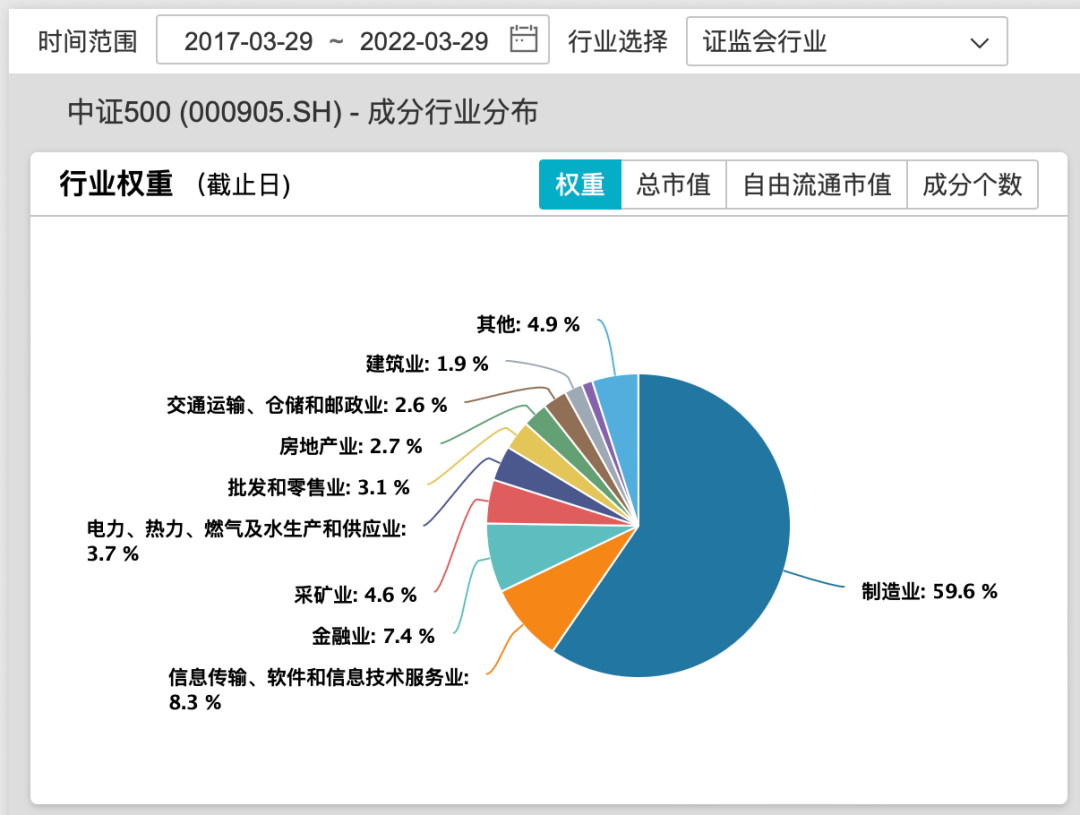

一个高胜率的投资机会 : 中证500

深度 · · 2022-03-31 · 股权代码:

随着经济逐步恢复,消费回暖,叠加目前房地产政策的边际大改善,整体的金融发展也将会更好。

在赌场上,要是不想输大钱,要么是提高自己赢钱的概率,要么是输最少的钱;

地址:广东省深圳市

邮箱:Smallparticle@mail.com

微信公众号

深圳南地网络科技发展有限公司 版权所有 备案号 粤ICP备19095984号

随着经济逐步恢复,消费回暖,叠加目前房地产政策的边际大改善,整体的金融发展也将会更好。

地址:广东省深圳市

邮箱:Smallparticle@mail.com

微信公众号